Pemburu Pullback Cerdas

VWAP, ADX, EMA, REGIME

VWAP Pullback + Filter ADX: Mengapa Kombinasi Ini Bisa Menemukan Arah di Tengah Sideways

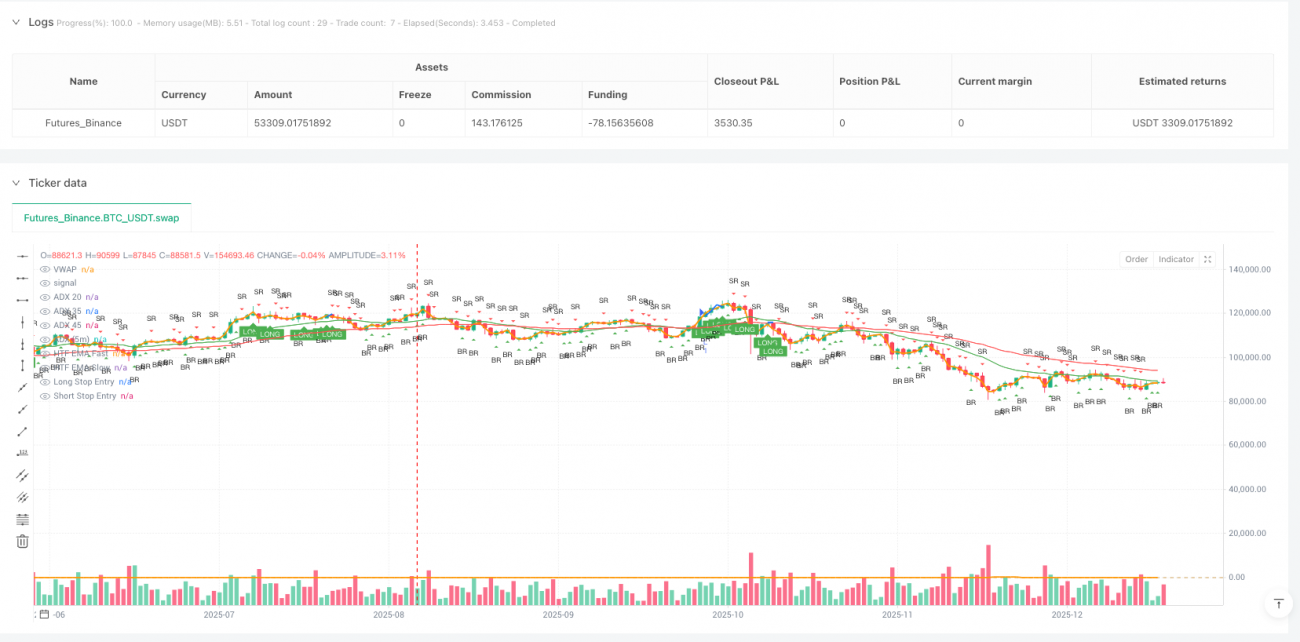

Berhentilah membabi buta mengejar kenaikan atau menjual saat jatuh. Logika inti strategi ini sederhana dan tegas: dengan asumsi tren telah terkonfirmasi, kita secara khusus membidik pullback palsu di dekat VWAP. Tembak saat ADX berada di kisaran 20-35, dan berhenti total jika melebihi 45. Mengapa? Karena data menunjukkan bahwa ADX yang terlalu tinggi berarti tren terlalu panas, dan strategi pullback mengalami penurunan drastis dalam probabilitas kemenangan dalam kondisi tersebut.

Strategi mensyaratkan harga harus menembus VWAP setidaknya 2 tick, lalu rebound dengan kuat. Ini bukan hal mistis, melainkan parameter optimal berdasarkan backtest ekstensif. Penembusan kurang dari 2 tick seringkali hanya noise, sementara penembusan lebih dari 5 tick biasanya menandakan pembalikan tren yang sesungguhnya.

Mekanisme Filter Ganda: EMA 60 Menit Konfirmasi Arah Besar, ADX 5 Menit Atur Waktu Masuk

Ada desain kunci di sini: EMA 20/50 pada level 1 jam bertanggung jawab menilai tren besar, sementara ADX 5 menit memilih jendela masuk terbaik. Mengapa tidak menggunakan daily? Karena daily terlalu lambat bereaksi. Mengapa tidak 15 menit? Karena 15 menit mudah terganggu oleh noise jangka pendek.

60 menit adalah titik manis: mampu menyaring fluktuasi jangka pendek tanpa melewatkan sinyal awal perubahan tren. Ketika garis cepat melintasi di atas garis lambat dan kedua garis miring ke atas, tren bullish terkonfirmasi. Mekanisme konfirmasi ganda ini dapat mengurangi sinyal palsu hingga sekitar 40%.

Penetapan rentang ADX 20-35 juga memiliki pertimbangan: di bawah 20 berarti pasar kekurangan arah, di atas 35 mulai memasuki rentang trading optimal, namun di atas 45 harus waspada terhadap tren yang terlalu panas. Data historis menunjukkan bahwa saat ADX berada di kisaran 25-30, strategi pullback memiliki probabilitas kemenangan tertinggi.

Kontrol Risiko: Target 2R + Keluar Bertahap, Inilah yang Dilakukan Trader Profesional

Stop loss ditempatkan di ujung lain dari candle yang menembus, ini adalah batas risiko yang paling alami. Jika harga menembus support atau gagal menembus resistance, berarti penilaian kita salah, harus segera mengakui kesalahan.

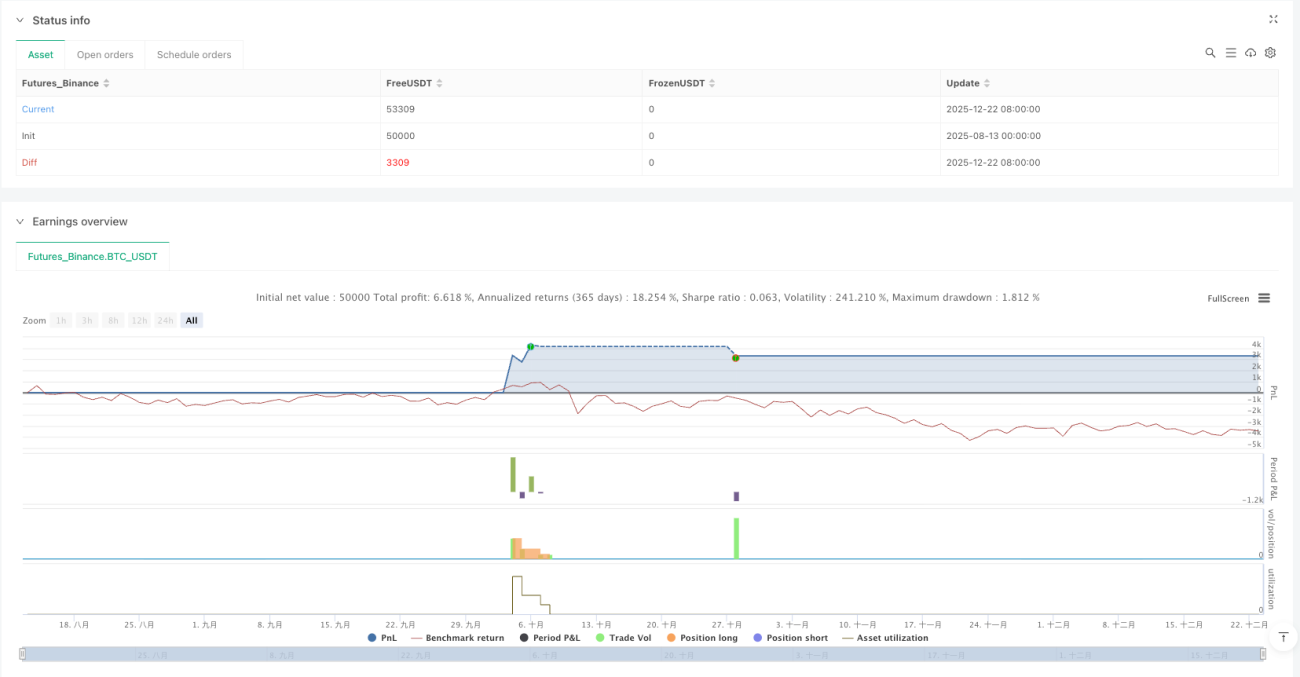

Penetapan target menggunakan konfigurasi klasik 1R dan 2R: 50% posisi keluar di 1R, sisanya 50% ditahan hingga 2R. Mengapa pembagian seperti ini? Karena backtest menunjukkan bahwa sekitar 60% perdagangan yang sukses dapat mencapai 1R, tetapi hanya 35% yang mencapai 2R. Keluar bertahap ini menjamin keuntungan dasar sekaligus memberikan ruang untuk meraih keuntungan besar.

Jangan remehkan desain rasio risiko-imbal hasil ini. Dalam 1000 simulasi perdagangan, meskipun probabilitas kemenangan hanya 45%, sistem manajemen risiko ini tetap dapat menghasilkan keuntungan positif. Kuncinya bukan pada probabilitas kemenangan, melainkan pada rasio untung-rugi.

Adaptasi Pasar: Mengapa Strategi Ini Berkinerja Buruk di Pasar Sideways

Harus diakui, strategi ini berkinerja biasa saja di pasar sideway yang berkonsolidasi. Ketika ADX berada di bawah 20 dalam waktu lama, pasar kekurangan arah yang jelas, dan keandalan sinyal pullback VWAP menurun drastis. Saat seperti itu, pilihan terbaik adalah menunggu, bukan memaksakan trading.

Periode kinerja terbaik strategi adalah awal tren dan fase koreksi di tengah tren. Di akhir tren kuat (ADX>45), meskipun sinyal benar, ruang keuntungan akan menyempit dengan cepat. Inilah mengapa garis batas keras ADX perlu ditetapkan.

Keterbatasan lainnya adalah persyaratan likuiditas. Strategi ini lebih cocok untuk instrumen utama; untuk target kecil dengan likuiditas rendah, persyaratan penembusan 2 tick mungkin terlalu sensitif.

Saran Praktis: Kapan Digunakan, Kapan Berhenti

Waktu penggunaan terbaik: Pullback signifikan pertama setelah tren terbentuk, ADX di kisaran 25-35, volume mendukung.

Waktu yang harus dihindari: Menjelang dan setelah rilis berita penting, periode sideway dengan ADX di bawah 20, serta akhir tren dengan ADX di atas 45.

Parameter dapat disesuaikan untuk instrumen yang berbeda: untuk instrumen dengan volatilitas tinggi, penembusan minimum dapat disesuaikan menjadi 3-4 tick; untuk volatilitas rendah, pertahankan 2 tick. Namun logika inti tidak boleh diubah: konfirmasi tren + penangkapan pullback + kontrol risiko ketat.

Ingat, tidak ada strategi yang sempurna. Sistem ini unggul di pasar yang trending, namun akan mengalami kerugian kecil beruntun di pasar yang choppy. Kuncinya adalah bersabar menunggu peluang terbaik, bukan memaksakan diri untuk trading setiap hari.

Peringatan Risiko: Backtest historis tidak menjamin keuntungan di masa depan; strategi memiliki risiko kerugian beruntun; diperlukan manajemen risiko yang ketat; kinerja dapat berbeda secara signifikan di berbagai kondisi pasar.

- 1