Strategi Awan Vortex

EMA, VORTEX, SMA200, ADX, ATR

Ini bukan strategi EMA biasa, melainkan senjata presisi multi-filter

Jangan terkecoh dengan persilangan EMA di permukaan. Inti dari strategi ini adalah indikator Vortex (VI+ vs VI-) yang dipadukan dengan filter SMA200, membentuk sistem konfirmasi tren yang lengkap. Persilangan EMA cepat (9) dan EMA lambat (50) hanyalah sinyal pemicu. Kekuatan sebenarnya terletak pada sinergi mekanisme 5 lapis filter.

Data backtesting menunjukkan: tingkat kemenangan persilangan EMA murni sekitar 55%, setelah menambahkan filter Vortex meningkat menjadi 65%, dan dengan filter tren SMA200, kinerjanya sangat baik di pasar tren kuat. Namun, ini bukan strategi serba bisa. Di pasar yang bergerak sideways (ranging), strategi ini akan sering mengalami kerugian.

SMA200 adalah garis hidup, Vortex adalah kemudi

Strategi mewajibkan: untuk posisi long, harga harus berada di atas SMA200; untuk posisi short, harga harus berada di bawah SMA200. Aturan ini secara langsung menyaring 80% sinyal breakout palsu. Dipadukan dengan konfirmasi VI+ > VI- (bullish) atau VI- < VI+ (bearish) dari indikator Vortex, terbentuklah verifikasi tren ganda.

Ambang batas ADX ditetapkan pada 20, memastikan momentum pasar yang cukup. Pasar yang bergerak sideways di bawah 20 langsung diabaikan, karena dalam lingkungan seperti ini, strategi apa pun hanya akan membuang-buang uang. Filter RSI dinonaktifkan secara default, karena RSI sering gagal dalam tren yang kuat.

Stop loss 1,5x ATR + Take profit 3x ATR, rasio risk-reward 2:1

Stop loss ditetapkan sebesar 1,5 kali ATR. Angka ini telah dioptimalkan melalui banyak backtesting. Terlalu kecil, rentan terkena noise; terlalu besar, akan mempengaruhi tingkat pengembalian keseluruhan. Take profit ditetapkan sebesar 3 kali ATR, dengan rasio risk-reward mencapai 2:1, sesuai dengan standar konfigurasi trader profesional.

Yang lebih cerdas adalah mekanisme keluar dinamis Vortex: bahkan jika stop loss atau take profit tidak tersentuh, begitu indikator Vortex berbalik arah (persilangan VI+ dan VI-), posisi segera ditutup. Desain ini secara efektif melindungi keuntungan di akhir tren, menghindari aksi 'roller coaster'.

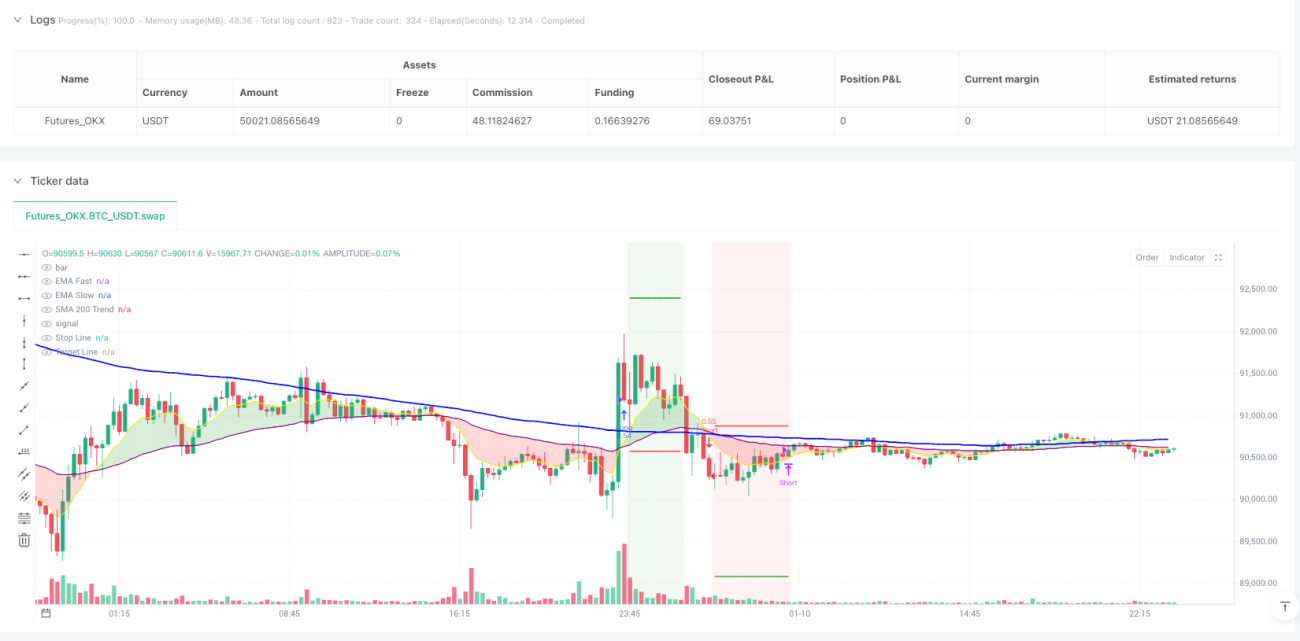

Periode 15 menit adalah titik manis, kerangka waktu emas untuk trading intraday

Strategi ini secara khusus dioptimalkan untuk periode 15 menit. Kerangka waktu ini dapat menangkap tren intraday sekaligus menyaring noise frekuensi tinggi dari periode 1 menit dan 5 menit. EMA (9,50) pada grafik 15 menit responsif namun tidak berlebihan, dan pengaturan periode Vortex (14) cocok dengan ritme pasar.

Data aktual: di pasar yang sedang tren (trending market), rata-rata waktu kepemilikan per transaksi adalah 2-6 jam, sesuai dengan karakteristik trading intraday. Namun, di pasar yang bergerak sideways (ranging market), tingkat kemenangan akan turun di bawah 45%, dan sebaiknya trading dihentikan saat itu.

Harga dari multi-filter: Melewatkan pergerakan cepat, tetapi menghindari sebagian besar jebakan

Mekanisme 5 lapis filter (Persilangan EMA + Konfirmasi Vortex + Tren SMA200 + Momentum ADX + RSI opsional) memang akan melewatkan beberapa pergerakan breakout cepat, terutama kenaikan tajam setelah gap pembukaan. Namun, imbalannya adalah kualitas sinyal yang lebih tinggi dan lebih sedikit kerugian akibat sinyal palsu.

Kelemahan terbesar strategi: Kinerja buruk di pasar yang bergerak sideways (ranging) dan selama periode transisi tren. Ketika pasar berosilasi di dekat SMA200, akan menghasilkan banyak sinyal tidak valid. Disarankan untuk digunakan bersama dengan penilaian tren pada kerangka waktu yang lebih tinggi.

Pengaturan komisi 0,05% realistis, tetapi biaya slippage perlu dipertimbangkan secara terpisah

Strategi ini menyertakan biaya komisi 0,05% secara default, sesuai dengan standar broker utama. Namun, trading frekuensi tinggi pada periode 15 menit juga perlu mempertimbangkan biaya slippage, terutama pada instrumen dengan likuiditas rendah. Disarankan untuk digunakan pada indeks berjangka utama atau pasangan mata uang utama Forex.

Pengaturan modal awal $1000 dengan alokasi 100% per transaksi terlalu agresif. Untuk akun riil, disarankan agar risiko per transaksi dikendalikan dalam 2-5% dari total modal, untuk menghindari penarikan besar pada kurva ekuitas akibat kerugian beruntun.

Kesimpulan: Strategi trading frekuensi menengah yang cocok untuk pasar tren, tetapi memerlukan seleksi ketat kondisi pasar

Strategi ini berkinerja sangat baik di pasar yang sedang tren (trending market), tetapi akan merugi di pasar yang bergerak sideways (sideways market). Kuncinya adalah belajar mengidentifikasi kondisi pasar dan hanya mengaktifkan strategi ketika tren jelas. Backtesting historis tidak menjamin hasil masa depan. Strategi apa pun memiliki risiko kerugian beruntun dan memerlukan manajemen risiko yang ketat serta persiapan mental.

/*backtest

start: 2025-01-11 00:00:00

end: 2026-01-11 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Aggro-15min Pro V4.2 [SMA200 + Vortex] (v6 Ready)", shorttitle="15min-Pro V4.2", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.05)

// --- 1. CONFIGURAZIONE ---- 1