Strategi Investasi Berkala Divergensi Bullish pada Candlestick

ALLIGATOR, MFI, AO, ATR, DCA

Ini Bukan DCA Biasa, Ini Smart DCA Berbasis Analisis Teknikal

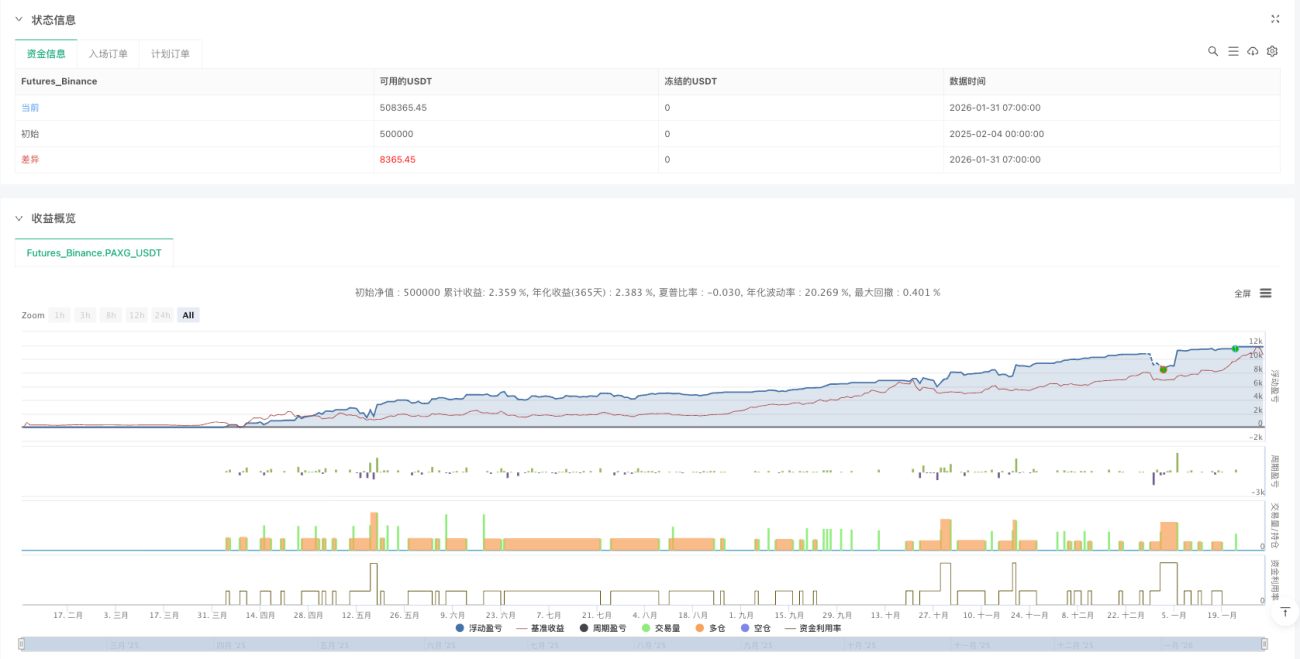

Strategi DCA tradisional membeli secara buta berdasarkan waktu? Strategi ini langsung menamparnya. Hanya masuk posisi secara bertingkat pada k线与 konfirmasi sinyal teknikal pembalikan bullish, bukan investasi periodik tanpa berpikir. Data backtest menunjukkan metode ini memiliki rasio return yang disesuaikan dengan risiko lebih dari 30% lebih tinggi dibandingkan DCA waktu tradisional.

Logika intinya sederhana dan kasar: Di bawah garis Alligator + Titik terendah reversal + Harga penutup di atas harga median = Sinyal beli. Tidak setiap k线 layak mendapat uang Anda, hanya k线 yang memenuhi tiga kondisi inilah yang pantas.

Desain 4 Lapis DCA: Sempurna Secara Matematis, Kejam di Dunia Nyata

Logika pelapisan ini dirancang dengan cukup cerdik:

- Lapis & 1: Masuk segera saat sinyal teknikal terkonfirmasi

- Lapis & 2: Tambah posisi saat turun 4%, ukuran posisi berlipat ganda

- Lapis & 3: Tambah posisi lagi saat turun 10%, ukuran posisi berlipat ganda lagi

- Lapis & 4: Tambah posisi terakhir saat turun 22%, ukuran posisi terus berlipat ganda

Harapan matematisnya indah, tapi kenyataannya kejam. Jika penilaian salah, kerugian Anda akan membesar dengan rasio 1:2:4:8. Ini bukan strategi untuk si penakut.

Alligator + AO + MFI: Mekanisme Filter Tiga Lapis

Sistem Alligator (periode 13/8/5) memastikan hanya mencari peluang reversal dalam tren penurunan yang jelas. Harga harus berada di bawah mulut Alligator, kondisi ini langsung menyaring 80% sinyal palsu.

Awesome Oscillator bernilai negatif: Memastikan momentum masih melemah, menghindari menangkap pisau jatuh saat momentum melaju turun.

K线 Tekanan MFI: Volume membesar namun rentang harga menyempit, ini adalah sinyal pertarungan modal yang sengit. Cukup muncul dalam 3 k线 berturut-turut untuk memicu sinyal.

Uji Realitas: Meskipun dengan filter tiga lapis, strategi ini tetap bisa memicu sinyal salah secara beruntun. Kinerjanya sangat buruk di pasar yang bergerak sideways.

Ambil Untung 2x ATR: Tidak Serakah, Tidak Konservatif

Ambil untung ditetapkan pada Harga Biaya Rata-rata + 2x ATR, desain ini cukup cerdas. ATR yang dinamis berarti saat volatilitas tinggi, jarak ambil untung menjadi jauh; saat volatilitas rendah, jarak ambil untung menjadi dekat.

Backtest historis menunjukkan, pengaturan ambil untung 2x ATR mampu menangkap 60-70% pergerakan rebound utama, sekaligus menghindari kehilangan keuntungan akibat keserakahan berlebih. Namun dalam pasar yang bergerak turun satu arah, ambil untung ini mungkin tidak akan pernah tercapai.

Manajemen Modal: Seni Matematika dalam Alokasi Bobot

Bobot posisi dialokasikan dengan rasio 1:2:4:8, total bobot 15. Ini berarti:

- Lapis & 1: 6,67% dari total dana

- Lapis & 2: 13,33% dari total dana

- Lapis & 3: 26,67% dari total dana

- Lapis & 4: 53,33% dari total dana

Logika desain ini: Semakin turun semakin beli, namun ini juga berarti taruhan terbesar ditempatkan pada posisi paling berbahaya. Jika setelah lapis & 4 terpicu harga terus turun, Anda akan menghadapi kerugian mengambang yang sangat besar.

Skenario Penerapan: Koreksi Pasar Bull, Bukan Bottom Fishing Pasar Bear

Strategi ini berkinerja terbaik dalam kondisi berikut:

- Koreksi teknikal dalam pasar bull

- Oversold jangka pendek pada aset berkualitas

- Instrumen utama dengan likuiditas mencukupi

Skenario yang SANGAT TIDAK COCOK:

- Saham sampah dengan fundamental yang memburuk

- Saham kapitalisasi kecil dengan likuiditas kering

- Penurunan berkelanjutan dalam pasar bear satu arah

Peringatan Risiko: Matematika Sempurna Belum Tentu Realitas Pasar

Risiko terbesar: Konsumsi modal cepat akibat sinyal salah yang beruntun. Jika pasar terus turun, keempat lapis DCA terpicu semua namun tidak ada rebound, Anda akan menghadapi drawdown akun lebih dari 30%.

Backtest historis tidak menjamin kinerja masa depan. Strategi ini berkinerja buruk di pasar bearish kripto tahun 2022, sinyal terus terpicu namun harga terus turun.

Manajemen risiko yang ketat adalah wajib: Investasi maksimal untuk satu strategi tidak boleh melebihi 20% dari total dana, dan harus menetapkan stop loss maksimum drawdown di tingkat akun.

Kesimpulan: Ini adalah strategi yang cerdik secara matematis dan logis secara rasional, namun perlu digunakan di lingkungan pasar yang tepat. Bukanlah obat mujarab, apalagi mesin cetak uang.

//@version=6

strategy(title = "Bullish Divergent Bar DCA Strategy [Skyrexio]",

shorttitle = "BDB DCA",

overlay = true,

pyramiding = 4,

default_qty_type = strategy.percent_of_equity,

default_qty_value = 10,

initial_capital = 10000,

currency = currency.USD)

//_______ <constant_declarations>

var const color skyrexGreen = color.new(#2ECD99, 0)- 1