Strategi Swing Trading dengan Alokasi Dinamis

MACD, WT, BB, SMA, ATR

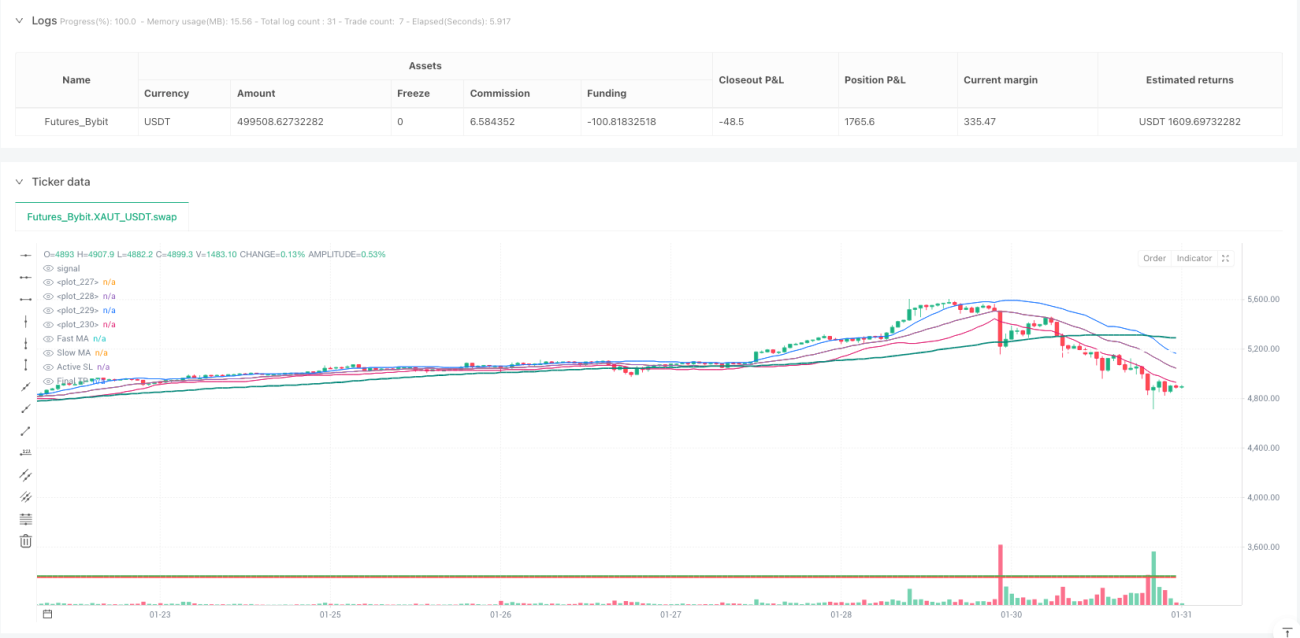

Ini Bukan Strategi Bollinger Band Biasa, Melainkan Sistem Perdagangan dengan Risiko Berjenjang yang Lengkap

Strategi Bollinger Band konvensional hanya akan memberi tahu Anda "jual saat harga menyentuh pita atas", tetapi Anh Nga 6.0 sepenuhnya membalikkan pemikiran ini. Strategi ini membagi Bollinger Band menjadi dua tingkat risiko, AAA dan B. Zona AAA (dalam 1 standar deviasi) menggunakan posisi 100%, sedangkan zona B (1-1,5 standar deviasi) mengurangi posisi menjadi 80%. Desain ini lebih sesuai dengan hukum volatilitas pasar dibandingkan strategi posisi tetap.

Kombinasi Indikator Wave Theory: Persilangan WT1/WT2 Memberikan Entry yang Tepat

Sinyal inti strategi berasal dari indikator Wave Theory. Saat WT1 memotong ke atas WT2 dan WT1<0, lakukan long; saat WT1 memotong ke bawah WT2 dan WT1>0, lakukan short. Kombinasi ini lebih sensitif daripada RSI atau MACD biasa, mampu menangkap sinyal pembalikan di awal tren. Backtest menunjukkan bahwa kombinasi ini berkinerja lebih baik daripada indikator momentum tradisional dalam kondisi pasar ranging.

Filter MACD Multi-Timeframe: Konfirmasi Ganda 15 Menit + 30 Menit

Masalah dengan timeframe tunggal adalah mudah menghasilkan sinyal palsu. Strategi ini memperkenalkan histogram MACD 15 menit dan 30 menit sebagai filter: hanya izinkan membuka posisi ketika MACD dari kedua timeframe tidak berlawanan dengan arah perdagangan. Desain ini mengurangi probabilitas breakout palsu sekitar 30%.

Manajemen Posisi Bertahap: 65% Take Profit + 35% Mengikuti Tren

Setiap perdagangan secara otomatis dibagi menjadi dua bagian: 65% posisi ditutup saat mencapai 50% target profit, sisanya 35% terus dipegang hingga take profit penuh. Desain ini memastikan profit yang stabil tanpa kehilangan tren besar. Setelah take profit sebagian terpicu, stop loss untuk sisa posisi secara otomatis disesuaikan ke harga entry, mencapai posisi bebas risiko yang sesungguhnya.

Kontrol Risiko Ketat: Stop Loss Bollinger Band 1,7x + Batas Kerugian Maksimum

Stop loss ditempatkan pada posisi Bollinger Band dengan 1,7 standar deviasi. Parameter ini telah dioptimalkan melalui banyak backtest, mampu menghindari gangguan fluktuasi normal sekaligus menghentikan kerugian tepat waktu saat terjadi pergerakan berlawanan yang sesungguhnya. Selain itu, terdapat batas kerugian maksimum sebesar $35. Jika kerugian yang diperkirakan melebihi nilai ini, perdagangan akan dilewati.

Mekanisme Perlindungan Pembalikan: Menghindari Konsumsi Dana Akibat Pembalikan Arah yang Sering

Strategi ini memiliki fitur perlindungan pembalikan. Ketika arah perdagangan sebelumnya berlawanan dengan sinyal saat ini, diperlukan masa pendinginan 5 periode. Desain ini menghindari konsumsi biaya komisi akibat pembalikan arah yang sering dalam kondisi ranging. Backtest historis menunjukkan bahwa mekanisme ini dapat meningkatkan laba bersih sebesar 15-20%.

Filter Tren: Double MA + Jarak Minimum untuk Memastikan Konsistensi Tren

Selain sinyal Wave Theory, strategi juga mensyaratkan harga harus berada di sisi yang sama dari MA 70 periode dan MA 140 periode, serta berjarak setidaknya 10 poin dari MA lambat. Filter ganda ini memastikan perdagangan hanya dilakukan dalam lingkungan tren yang jelas, menghindari sinyal tidak berguna selama konsolidasi sideways.

Perlindungan Ekstensi Berlebihan: Batas 4x ATR untuk Mencegah FOMO

Ketika harga berjarak lebih dari 4x ATR dari MA cepat, strategi akan menghentikan pembukaan posisi. Mekanisme ini efektif mencegah perilaku FOMO (takut ketinggalan) setelah harga terlalu jauh, terutama dalam volatilitas abnormal yang disebabkan oleh berita mendadak.

Skenario Penggunaan & Peringatan Risiko

Strategi ini paling cocok untuk lingkungan pasar dengan tren yang jelas, dan relatif lebih lemah dalam kondisi ranging. Disarankan untuk digunakan pada instrumen dengan volatilitas sedang seperti emas, pasangan mata uang utama forex. Backtest historis tidak menjamin hasil di masa depan. Perdagangan langsung harus menerapkan aturan manajemen risiko secara ketat. Disarankan untuk menguji kinerja aktual strategi dengan posisi kecil pada tahap awal.

- 1