平均の真の範囲の戦略枠組み

作者: リン・ハーンリディア, 作成日:2023-01-19 10:31:47, 更新日:2023-09-18 20:03:24

平均の真の範囲の戦略枠組み

平均真差 (ATR) は,特定の期間における株式価格の変動の移動平均値で,主に取引機会を研究し判断するために使用されます.

ATRは市場変動率を示す指標である.ウェルズ・ワイルダーが初めて"技術取引システムにおける新しい概念"という本で提案し,多くの指標で頻繁に引用される技術的な量となった.ワイルダーは,より高いATR値はしばしば市場の底部で発生し,パニックセールが伴うことがわかった.その価値が低いとき,合併後に市場の上部で発生することが多い.

パニック購入による価格急落により,この指標は通常,市場の底辺でより高い値に達することがあります.この指標は,通常,市場の上位または価格統合期間に発生する長期間の連続的なエッジ動きの期間に非常に典型的です.平均波動チャネル技術指標は,同じ原則に基づいています.他のいくつかの波動指標と解釈することができます.この指標に基づく予測の原則は,以下のように表現できます.この指標の値が高くなるほど,トレンド変化の可能性が高くなります.この指標の値が低いほど,トレンド動きが弱くなるでしょう.

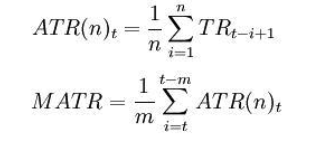

計算式:

t=現在の日 n - 期間 Ci - 日目終了価格 ハイ - i-th日の最高価格; 低価格です.

どこに: TRi =max ((Hi,Ci-1) -min ((Li,Ci-1) 注: 一般的に n = 14 とします. , m = 6 について

ATRは,移動平均値が下から上へ,または上から下へ横断するかどうかに関する調査および判断の信号です.これは,価格操作の傾向が逆転する可能性を示し,特定の変化は傾向指標と組み合わせて包括的に研究し判断する必要があります.

以下は FMZ Quant プラットフォームで MyLanguage で書かれた SMA フレームワークに基づいた取引戦略です.

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

詳細については,以下を参照してください.https://www.fmz.com/strategy/128136.

FMZ Quantプラットフォームを使ってバックテストを行います

国内商品先物取引のデータはバックテストに使用され,結果は非常に良いことがわかります.読者はフレームワークに従って戦略をデジタル通貨に移植することができます.ほとんどのデジタル通貨市場は24時間連続で取引されていることに注意してください.デジタル通貨先物取引の場合,配送の問題はありません.主流のデジタル通貨取引所のほとんどの先物契約は連続的契約です.これは,その反対に,私たちの戦略のための潜在的な判断論理エラーを多く軽減します.