二重移動平均戦略では、m 日移動平均と n 日移動平均を確立することで、価格変動中にこれら 2 つの移動平均が交差するポイントを持つようになります。 m>n の場合、n 日移動平均が m 日移動平均を「上向きに交差」すると買いポイントとなり、その逆も同様です。この戦略は、異なる期間の移動平均線の交点に基づいて、取引対象の強弱を把握し、取引を実行します。短期移動平均が長期移動平均を上向きに交差すると、「買いポイント」と呼ばれ、その逆も同様です。さて、これでゴールデンクロスで買い、デッドクロスで売るというシンプルな戦略を構築できるようになりました。

ここで、過去 1 年間の商品先物鉄筋指数の日次 K ラインをバックテスト データ ソースとして使用します。移動平均の力を見てみましょう。

如果交易标的是数字货币,以下代码基本不用改动任何地方,只需要把交易标的在发明者量化平台设置成你想要交易的数字货币交易对,然后选好交易所即可。

単一移動平均戦略

単一の移動平均も取引戦略として使用できます。実際、これは二重移動平均のバリエーションです。現在の価格は別の移動平均として考慮されます。

MA5^^MA(C, 5);

CROSS(C, MA5), BK;

CROSSDOWN(C, MA5), SP;

AUTOFILTER;

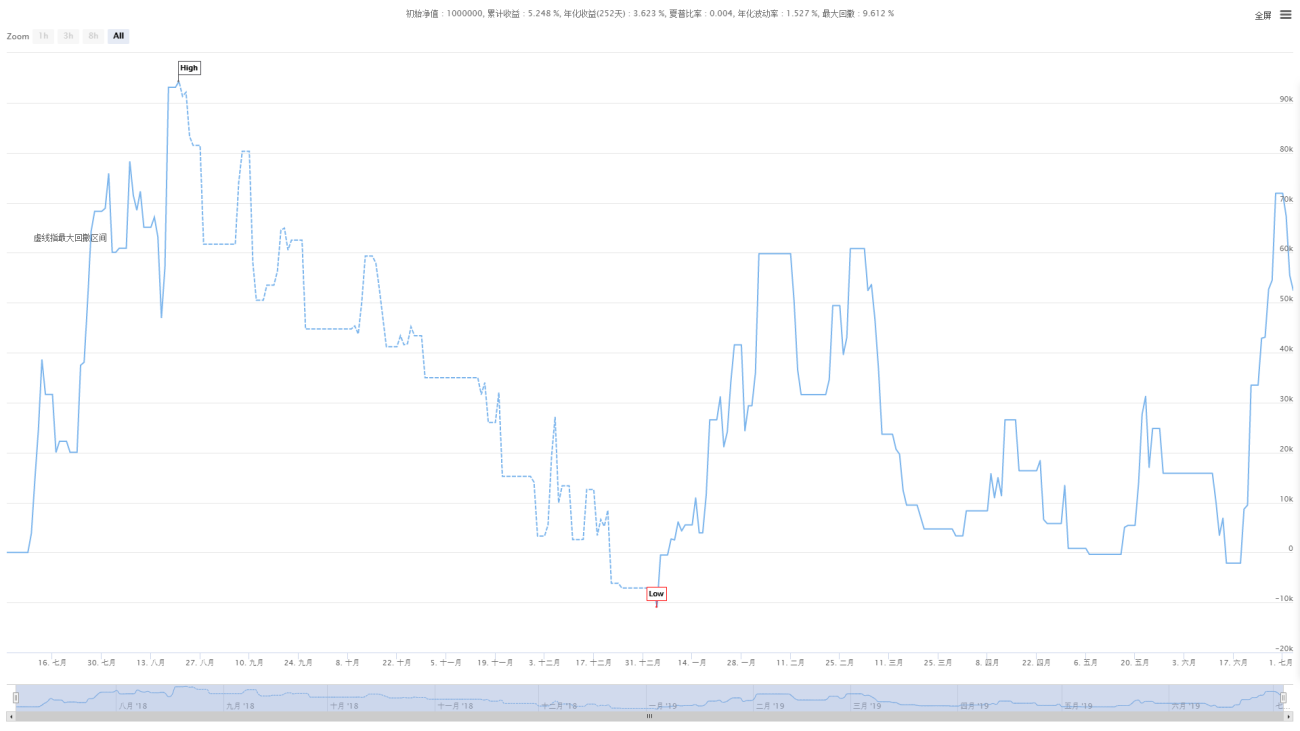

上記は、単一の移動平均に基づいたシンプルな開始および終了戦略です。バックテストの結果は下の図に示されています。これは良さそうに見えますが、スリッページや手数料を考慮すると、結果はひどいものになります。

二重移動平均戦略

MA5:=MA(CLOSE,5);

MA10:=MA(CLOSE,10);

CROSS(MA5,MA10),BK;

CROSSDOWN(MA5,MA10),BP;

CROSS(MA10,MA5),SK;

CROSSDOWN(MA10,MA5),SP;

AUTOFILTER;

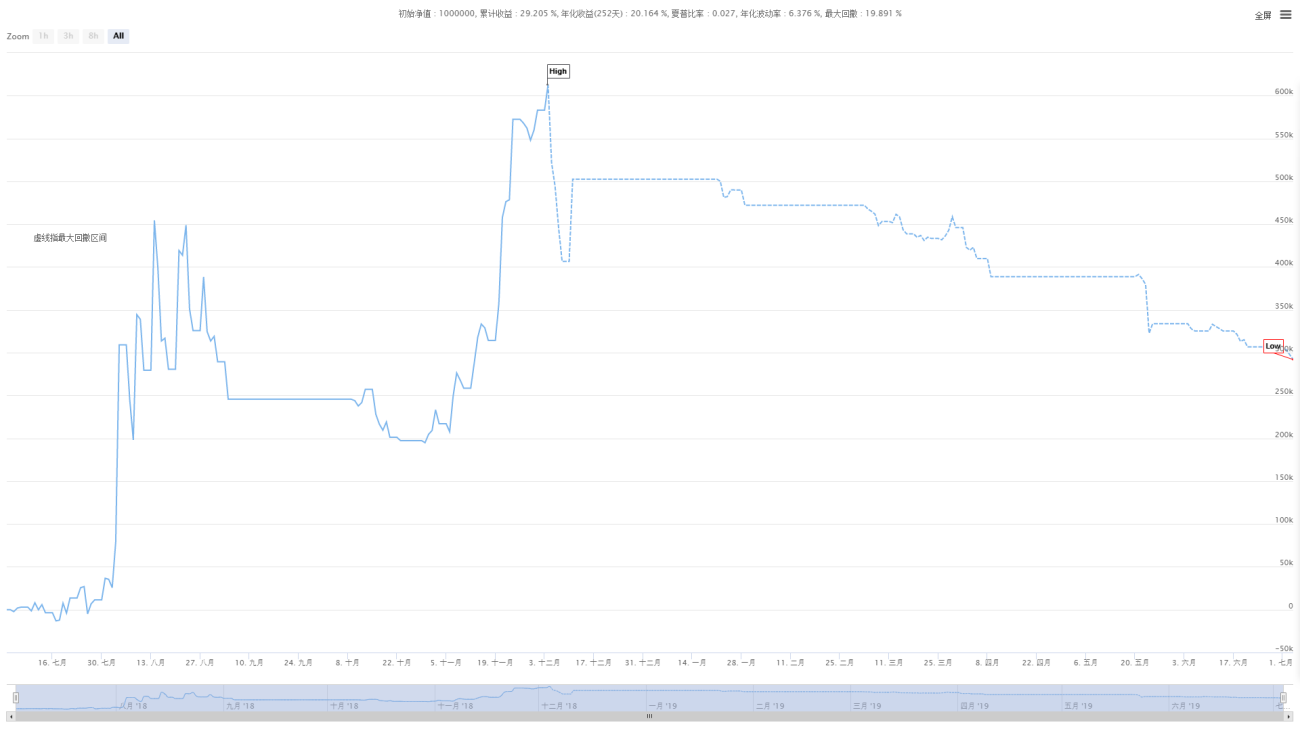

この単純な戦略を最適化せずに使用すると、結果は満足のいくものではなく、利益は次のようになりました。

デュアル移動平均戦略の小さな改善

MA5:=MA(CLOSE,5);

MA10:=MA(CLOSE,10);

CROSS(MA5,MA10)&&MA10>REF(MA10,1)&&REF(MA10,1)>REF(MA10,2)&&MA5>REF(MA5,1)&&REF(MA5,1)>REF(MA5,2),BK;

CROSSDOWN(MA5,MA10),BP;

CROSS(MA10,MA5)&&MA10<REF(MA10,1)&&REF(MA10,1)<REF(MA10,2)&&MA5<REF(MA5,1)&&REF(MA5,1)<REF(MA5,2),SK;

CROSSDOWN(MA10,MA5),SP;

AUTOFILTER;

元の戦略と比較して、ここでは確認条件が追加されています。たとえば、戦略がロングポジションを取る場合、MA10 と MA5 が過去 2 期間で上昇傾向にあり、一部の繰り返しの短期シグナルが除外されて勝率が上昇している必要があります。

最終的なバックテストの結果は良好でした

移動平均差戦略

MA1:=EMA(C,33)-EMA(C,60);//计算33周期和60周期指数之间的平均差值为MA1

MA2:=EMA(MA1,9);//计算9周期MA1指数的平均值

MA3:=MA1-MA2;//计算MA1和MA2之间的差异为MA3

MA4:=(MA(MA3,3)*3-MA3)/2;//计算MA3的3周期和MA3的一半的平均值的3倍的差值

MA3>MA4&&C>=REF(C,1),BPK;//当MA3大于MA4且收盘价不低于前一K线的收盘价时,平仓和开仓多头。

MA3<MA4&&C<=REF(C,1),SPK;//当MA3小于MA4且收盘价不大于前一K线的收盘价时,平仓和开仓空头。

AUTOFILTER;

移動平均線で長期移動平均線と短期移動平均線を減算すると、どのような結果になりますか?戦略的な研究は、この継続的な実験に依存します。 MA4 は実際には MA3 の前の 2 期間の平均です。

MA3の現在の値が過去2期間の平均より大きい場合は、ロングします。ここで、現在の価格が以前のKラインの終値より大きいというフィルタリング条件を追加し、勝率を高めます。自分で試してみることもできます。

これを排除しても効果はほとんどないか、まったくありません。具体的なバックテスト結果は次のとおりです。

3つの移動平均戦略

二重移動平均を使用する場合、当然、フィルタリング条件がさらに多い 3 つの移動平均の結果を考えます。

MA1: MA(C, 10);

MA2: MA(C, 30);

MA3: MA(C, 90);

MA1>MA2&&MA2>MA3, BPK;

MA1<MA2&&MA2<MA3, SPK;

AUTOFILTER;

上記は、短期、中期、長期の移動平均の3つの移動平均戦略の最もシンプルなソースコードです。ロングポジションを開く条件は、短期>中期、中期>長期です。 -学期。この戦略は、実際には 2 つの移動平均の考え方に基づいています。バックテストの結果は次のとおりです。

これら 5 つの戦略を紹介することで、移動平均戦略がどのように進化してきたかがわかります。単一移動平均戦略は、何度もトリガーされる傾向があります。フィルタリング条件を追加する必要があります。条件が異なれば戦略も異なりますが、移動平均戦略の本質は変わりません。短期は短期的なトレンドを表し、長期は長期的なトレンドを表し、クロスオーバーはトレンドの突破を表します。

これらの戦略を例として使用すると、読者は自分の移動平均戦略を簡単に改善できると考えられます。

- 1