Python のシンプルなグリッド戦略

Strategy Square には Python 戦略はあまりないので、ここではグリッド戦略の Python バージョンを紹介します。この戦略の原理は非常にシンプルです。一連のグリッド ノードが、価格範囲内の固定価格距離で生成されます。市場が変化すると、価格がグリッド ノードの価格位置に達したときに買い注文が出されます。この注文が執行されると、保留中の注文の価格と利益差額に基づいて、ポジションをクローズするための売り注文が出されます。設定された価格範囲内での変動を捉えます。

グリッド戦略のリスクについては説明の必要はありません。グリッド型戦略はいずれも、価格が一定の範囲内で変動するという賭けです。価格がグリッド範囲を抜けると、深刻な浮動損失が発生する可能性があります。したがって、この戦略を書く目的は、Python 戦略の書き方のアイデアやプログラム設計の参考資料を提供することです。この戦略は学習目的のみであり、実際の取引では非常にリスクが伴う可能性があります。

戦略アイデアの説明は、戦略コードのコメントに直接記述されます。

戦略コード

'''backtest

start: 2019-07-01 00:00:00

end: 2020-01-03 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"}]

'''

import json

# 参数

beginPrice = 5000 # 网格区间开始价格

endPrice = 8000 # 网格区间结束价格

distance = 20 # 每个网格节点的价格距离

pointProfit = 50 # 每个网格节点的利润差价

amount = 0.01 # 每个网格节点的挂单量

minBalance = 300 # 账户最小资金余额(买入时)

# 全局变量

arrNet = []

arrMsg = []

acc = None

def findOrder (orderId, NumOfTimes, ordersList = []) :

for j in range(NumOfTimes) :

orders = None

if len(ordersList) == 0:

orders = _C(exchange.GetOrders)

else :

orders = ordersList

for i in range(len(orders)):

if orderId == orders[i]["Id"]:

return True

Sleep(1000)

return False

def cancelOrder (price, orderType) :

orders = _C(exchange.GetOrders)

for i in range(len(orders)) :

if price == orders[i]["Price"] and orderType == orders[i]["Type"]:

exchange.CancelOrder(orders[i]["Id"])

Sleep(500)

def checkOpenOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "pending" :

orderId = exchange.Sell(arrNet[i]["coverPrice"], arrNet[i]["amount"], arrNet[i], ticker)

if orderId :

arrNet[i]["state"] = "cover"

arrNet[i]["id"] = orderId

else :

# 撤销

cancelOrder(arrNet[i]["coverPrice"], ORDER_TYPE_SELL)

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

def checkCoverOrders (orders, ticker) :

global arrNet, arrMsg

for i in range(len(arrNet)) :

if not findOrder(arrNet[i]["id"], 1, orders) and arrNet[i]["state"] == "cover" :

arrNet[i]["id"] = -1

arrNet[i]["state"] = "idle"

Log(arrNet[i], "节点平仓,重置为空闲状态。", "#FF0000")

def onTick () :

global arrNet, arrMsg, acc

ticker = _C(exchange.GetTicker) # 每次获取当前最新的行情

for i in range(len(arrNet)): # 遍历所有网格节点,根据当前行情,找出需要挂单的位置,挂买单。

if i != len(arrNet) - 1 and arrNet[i]["state"] == "idle" and ticker.Sell > arrNet[i]["price"] and ticker.Sell < arrNet[i + 1]["price"]:

acc = _C(exchange.GetAccount)

if acc.Balance < minBalance : # 如果钱不够了,只能跳出,什么都不做了。

arrMsg.append("资金不足" + json.dumps(acc) + "!" + ", time:" + _D())

break

orderId = exchange.Buy(arrNet[i]["price"], arrNet[i]["amount"], arrNet[i], ticker) # 挂买单

if orderId :

arrNet[i]["state"] = "pending" # 如果买单挂单成功,更新网格节点状态等信息

arrNet[i]["id"] = orderId

else :

# 撤单

cancelOrder(arrNet[i]["price"], ORDER_TYPE_BUY) # 使用撤单函数撤单

arrMsg.append("挂单失败!" + json.dumps(arrNet[i]) + ", time:" + _D())

Sleep(1000)

orders = _C(exchange.GetOrders)

checkOpenOrders(orders, ticker) # 检测所有买单的状态,根据变化做出处理。

Sleep(1000)

orders = _C(exchange.GetOrders)

checkCoverOrders(orders, ticker) # 检测所有卖单的状态,根据变化做出处理。

# 以下为构造状态栏信息,可以查看FMZ API 文档。

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

while len(arrMsg) > 20 :

arrMsg.pop(0)

for i in range(len(arrMsg)) :

errTbl["rows"].append([i, json.dumps(arrMsg[i])])

for i in range(len(orders)) :

orderTbl["rows"].append([i, json.dumps(orders[i])])

LogStatus(_D(), "\n", acc, "\n", "arrMsg length:", len(arrMsg), "\n", "`" + json.dumps([tbl, errTbl, orderTbl]) + "`")

def main (): # 策略执行从这里开始

global arrNet

for i in range(int((endPrice - beginPrice) / distance)): # for 这个循环根据参数构造了网格的数据结构,是一个列表,储存每个网格节点,每个网格节点的信息如下:

arrNet.append({

"price" : beginPrice + i * distance, # 该节点的价格

"amount" : amount, # 订单数量

"state" : "idle", # pending / cover / idle # 节点状态

"coverPrice" : beginPrice + i * distance + pointProfit, # 节点平仓价格

"id" : -1, # 节点当前相关的订单的ID

})

while True: # 构造好网格数据结构后,进入策略主要循环

onTick() # 主循环上的处理函数,主要处理逻辑

Sleep(500) # 控制轮询频率

戦略の主な設計アイデアは、自分で管理しているグリッド データ構造を比較することです。GetOrdersインターフェースによって返される現在の保留中の注文リスト。保留中の注文の変更(実行されたかどうかに関係なく)を分析し、グリッド データ構造を更新し、後続の操作を実行します。また、保留中の注文は、価格が変動しても、執行されるまでキャンセルされません。デジタル通貨市場では急騰が頻繁に発生するため、これらの保留中の注文も急騰注文を受ける可能性があります(取引所が保留中の注文数に制限を設けている場合)。注文があった場合は調整が必要です。

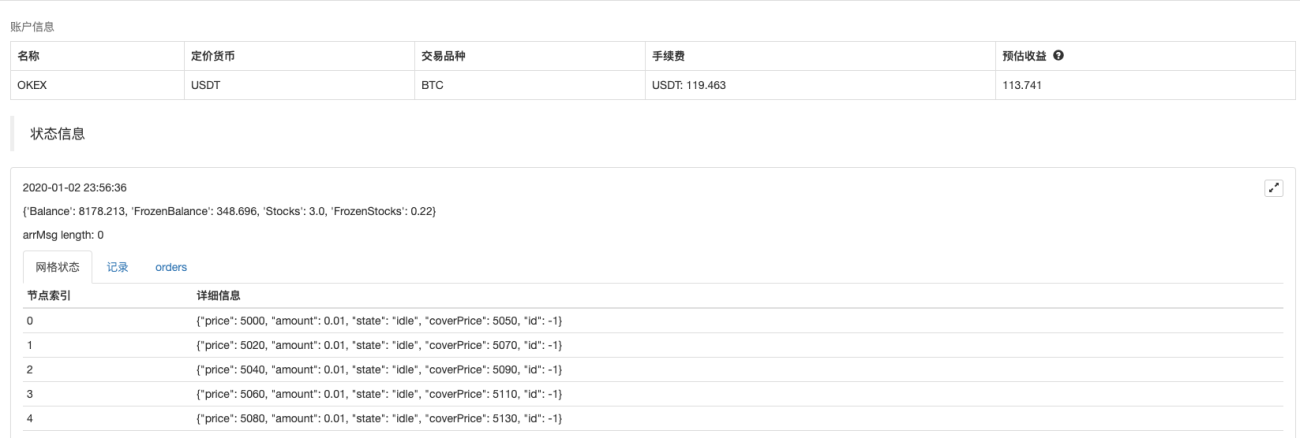

戦略データの可視化、使用LogStatusこの機能は、ステータス バーにデータをリアルタイムで表示します。

tbl = {

"type" : "table",

"title" : "网格状态",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

for i in range(len(arrNet)) :

tbl["rows"].append([i, json.dumps(arrNet[i])])

errTbl = {

"type" : "table",

"title" : "记录",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

orderTbl = {

"type" : "table",

"title" : "orders",

"cols" : ["节点索引", "详细信息"],

"rows" : [],

}

3 つのテーブルが構築されます。最初のテーブルには現在のグリッド データ構造内の各ノードの情報が表示され、2 番目のテーブルには例外情報が表示され、3 番目のテーブルには取引所の実際の保留中の注文情報が表示されます。

バックテスト

ポリシーアドレス

この戦略は参考、バックテスト、テストのみを目的としています。興味があれば、最適化してアップグレードすることができます。