【高頻度ヘッジマーケットメイキンググリッドNew】(HFTマーケットメイキングマイニングマシン版)

【高頻度ヘッジマーケットメイキンググリッドNew】(HFTマーケットメイキングマイニングマシン版)

民間USDTマイナー

Hello~Welcome come to my channel!

私のチャンネルにすべてのトレーダーを歓迎します。私は、CTA、HFT、アービトラージなどのフルスタック取引戦略を開発するクオンツ開発者のZuoshoujunです。

FMZ プラットフォームのおかげで、私は自分の定量チャネルでより多くの定量開発関連コンテンツを共有し、すべてのトレーダーと協力して定量コミュニティの繁栄を維持していきます。

詳細については、私のチャンネルをご覧ください〜ここで待っています【量的メーカー小屋】

各位トレーダー様,何ヶ月もの調節,最適化,<unk>代を経て,このHFMaker戦略が比較的安定したレベルに達し,皆さんに会えて嬉しいです.これは,グリッド思想の最適化<unk>代に基づくHFMMaker戦略で,Ask ((Sell) とBid ((Bid)) の注文を継続的に現在の中間価格に下方から掛けることで波動的利益を得て,相応の流動性を提供します.この戦略は,薄い注文に基づくHFM流動性マーケティング戦略ではなく,秒単位のHFM戦略に基づいています.したがって,スレッジは低く,普遍性が高く,軍事手続費の感度が低く,予備競争は不要です.

Plus:手動の生存欲~この戦略は,秒次高周波挂單戦略であり,極限挂單も5-10bpに達するのみです.大神様,多多指教を歓迎~

1. 市場作りの基本概念と暗号市場の特徴

高頻度市場決定策 (High Frequency Market Making) は,限値買取 (Bid) 販売 (Ask) 命令を別々に作成し,標識価格の上下波動を活用して限値命令を誘発し,買取 (Bid) 販売 (Ask) 命令の差値から取引収益を得る戦略である.市場決定策の重点は,限値命令の数量と,買取 (Sell) 命令の提示値と中間価格の距離の設定である.したがって,様々なクラシック市場決定策では,主に中間価格の推定を研究し,中間価格の両側に適切な位置に買取と販売命令を設定する.

流動性が良い標識の資産の取引活動では,一般投資家は,市場価格を提出することによって,または直接で標識の資産または関連する衍生品を購入することによって,市場取引に直接参加することができます.このような市場には,多くの投資家が存在し,資産の流動性が良好で,投資家が合理的な価格で価格を出せば,取引相手をすぐに見つけることができます.しかし,いくつかの流動性の低い資産では,様々な理由で,これらの資産投資活動に参加するトレーダーは少ない.これらの資産の売買活動を展開したい投資家は,資産の真の価値を正しく認識することは困難です.また,適切な相手を取引するのに見つけることは困難です.この場合,市場を流動性を提供するために市場代理人の助けが必要です.

ハロルド・デムセッツは1968年にニューヨークの株式市場での取引コストを研究し,市場取引価格格差の形成過程を初めて明らかにした. 需要と供給の不均衡が価格格差を生じさせ,市場取引が組織化された市場の即時性 (immediacy) の支給による加算である. 市販策は通常,交割価格の格差の狭い間での変動によって利益を得る二面的な価格を報じる. この狭さは,通常,1〜2点の価格のみであり,大きな方向の変化ではありません. 有効市場理論によれば,株式価格は市場が有効な状態にあるとき,偏差が随時移動し,価格上昇は長期にわたって予測できません. しかし,追跡調査は,価格が上昇する傾向から引き離された場合,平均値が長期にわたって負の回帰率を持つことを発見しました.

伝統的な市場では,通常,一般のトレーダーは取引所の場内席を持っていません.その注文は,ブローカーを通じて中央取引所に送信され,少数のブローカーと契約機関だけが取引所の市場主となる機会があります.しかし,暗号通貨市場では,すべてのトレーダーは直接接続できる取引所,スレッジは非常に低く,小売業者とトップ機関がレートとAPI接続の使用の差は,従来の市場のようにそれほど大きくありません.

2 市場戦略の分類と,なぜ小売業者がHFオーダーの薄い市場に参加できないのか?

伝統的な市場戦略は,主に注文薄市場と格子市場に分かれています.注文薄市場は,主にレベル2のデータ (各注文の価格,数量,取引方向などの情報と取引情報を含む) を使って,市場での供給と需要の状況を分析し,価格のレベルを分析して,買い物を提供しています.主に2つのクラシックな高周波市場モデル (ASモデル (Avellaneda, M. and S. Stoikov, 2008) とGPモデル (Fabien Guilbaud and Huyen Pham, 2011) を含んでいます.ASモデルは,在庫のリスクを重視し,単項目の資産報付マトリックスの最適な決定策を考慮して,単項目の資産価格の変動を考慮した市場を研究しています.これは,資産の実際の価格の両側を合わせた買い物と販売の最適な選択を作成することです.GPモデルでは,市場取引の目的は,単一の価格差と価格差を制御し,在庫の数値の短期間の動きを模擬し,最大限の利益を達成することであり,市場での価格の変動を評価するプロセス,購入と価格の変動を評価するプロセス,Markovの移動を模擬

オーダー薄化市場は,数学的レベルと市場の微細構造の認識要求が高く,ハードウェア機器も過度に内巻,徐々に高数学的統計背景下での高コンピュータ/ネットワーク性能とハードウェアの最適化による軍拡競争に発展し,通常数msやnsの速度最適化アーキテクチャのために,そして,戦略そのものの損失を補うためにトップレベルの資金費を追求している.これは,小売業者と大衆トレーダーが参加できない領域である.しかし,前述したように,Makerの単一戦略が市場に流動性を提供すれば,暗号市場で誰もが一般の市場主である.

3つ目は,ネットワーク思考を基に開発された高周波市場戦略

格子取引の起源は,情報論の父である1940年代の大名な格子情報論の著者であるシャノン・シャノンにさかのぼるべきである.彼は,情報時代を独力で開いた巨人と呼ばれている.戦略の中心的前提と思想:市場は有効であり,ランダムに移動し,均等な回帰特性を有する.最も単純な格子取引は,長期にわたって安定した収益を得ることは困難であり,状況の主観的な判断が必要である.最も単純な格子戦略を高頻度市場戦略に開発するならば,取引コストと損失特性を分析し,代々的に最適化する必要があります.

-

指令処理コスト。指令処理コストとは,取引の手数料のことで,もし高頻度取引が手数料を大量に発生させ,戦略の収益性に大きな影響を与えるならば,戦略の収益性に大きな影響を与えるので,戦略の利潤状態に大きく影響を与えるため,全額を挂定メーカーの取引に変更する必要がある.手数料に対するより低い感受性があるため,挂定メーカーの占有を節約するために,この戦略は,仮想の挂定方式を採用し,毎回,取引する単位の少数の単数を,保証金の占有を減らすために,大きな面積を掛けるようにしない.この高頻度網戦略は,市場における単位の約90%をMakerに,通常の手数料の下での手数料支出は,利益の約1/4〜1/2である.

-

無庫のコスト (無庫コスト) は,市場が波動して手元に庫がない場合の損失コストを意味する.市場商人になる理由は,手元にある多頭庫は,絶えず上昇して<unk>出するので,空頭庫は,絶えず下落して出荷するからです.そして,庫の蓄積は,掛札の被食を必要とし,掛札がまだ食べられていない場合は,単一方向に絶えず移動します.この時点で手元に庫がないので,利益を得ることはできません.このような痛点に対して,この戦略は,手元に庫がないときの貯蓄であり,継続的に売り場で1枚ずつ売って1枚ずつの庫を取得し,その後,相応に掛札を停止して1枚ずつの利益を得ます.

-

ストック蓄積コスト ストックなしのコストに比べて,市場メーカーがストック蓄積コストを恐れるのは,状況が常に一つの方向に動いていることを指し,手にある一方的なストックが取り出せないという損失である.通常,以下の解決策があります.

■ 補正時に段階的な加仓を行うことで,コストを迅速に引き下げ,小さな反発点で<unk>出する.しかし,このような方法もより大きなリスクが伴う.短期的な反発がない場合,より多くのポジションを蓄積する.無限に倍増することは絶対にできない.マーティンのように,加仓数と口座リスクの間のバランスと尺度を把握する方法について考えることが重要です.

■ 一方向の在庫管理,在庫レベルとリスクの好みに応じて順番調整.このような方法により,極端な損失を回避し,在庫保有量をコントロールし,低コストの取引きよりも,在庫を簡単に取り出すことが容易で,時間コストは高い.

■動的に調整する吊り掛け単間隔と上下位置。変動性および傾向性調整による吊り掛け単幅と狭さ,バランスのとれない間隔を吊り掛け上下注文。

■ 極端な状況の制限. 極度の片側で待機時間,平仓の挂札などの操作を行うことで,蓄積をさらに減らす.

策略は,現在同種のセグメント,多種のセグメントを使用し,さらに安定性を高め,単一行情と通貨の影響を軽減する.

■品種選択。做市商は参加者が散売を多くし,流動性が優れている市場。做市商は震動を好み,片面を好まない,3.12/5.19はあまりにも多くの契約を爆破している。この策は,極端な状況でも爆破しない.2020-2023の全行情は安らかに通過し,その後の部分データで詳細な表示が与えられる。この策には,配合する適切な通貨種もあるし,ユーザーは市場原理に基づいて適切な通貨種を自主的に選択することもできる。

-

情報のコスト。普通の挂牌格子做市は,追加市場情報に没入せず,知的なトレーダーによって逆選択されやすく,その輸入の追加α因子を予測することができる.予測は,方向性予測と挂牌かどうか予測に分けられる。方向性予測は,追加因子情報に基づいて方向判断を行い,トレンド方向で不均衡な挂牌を行うか,逆挂を停止するかどうかを判断することができる。挂牌予測は,追加情報に基づいて判断して市場をやっているか,市場方向を判断せず,市場方向を判断することができる。この策の開発<unk>代の過程で,予測因子を加えようと試みたことがあるが,現在のレベルが不十分で,予測能力が不十分であり,加えられた結果が,賢明に反賢明にされ,予測効果を予測するよりも何も予測できないことを示している。現在,高頻度レベルの予測が不十分である).同時に,予測は,追加因子と余剰因子との代入信号の優位が,現在の優れた予測経路に依存し,大幅度に増加するならば,それと同じような予測の優位が持続し,それ以降の予測の脆弱性が低下するであろう.

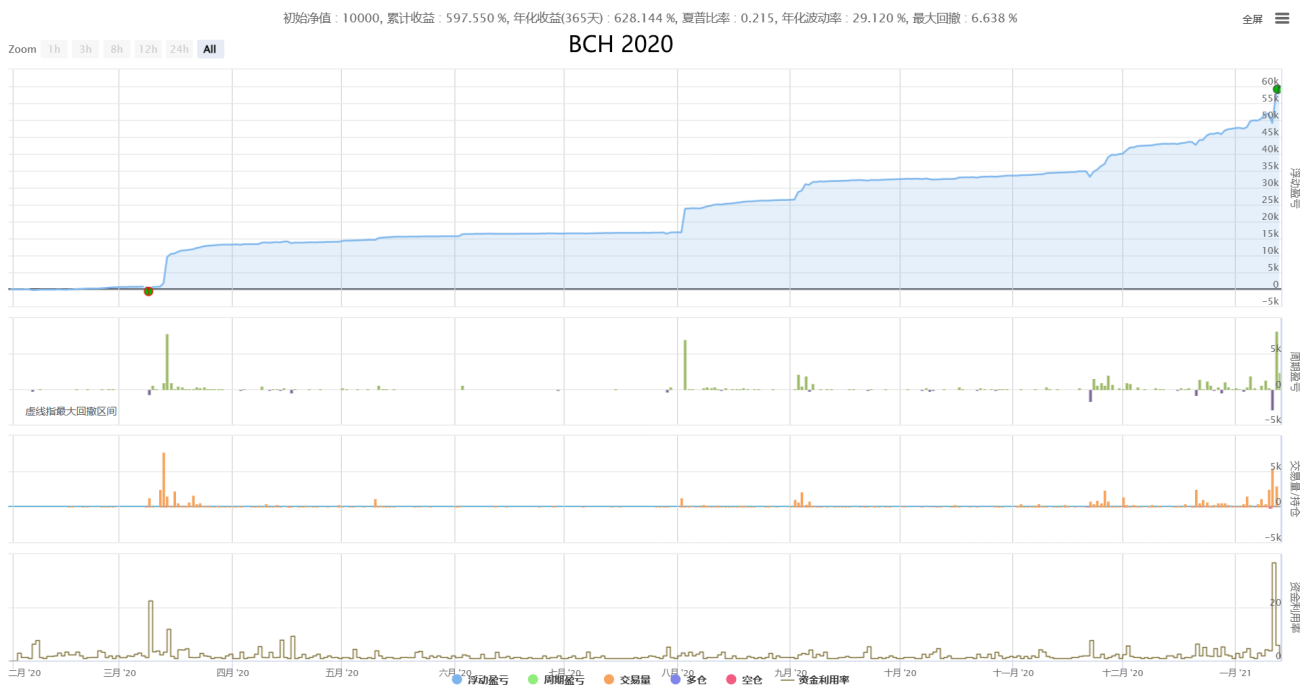

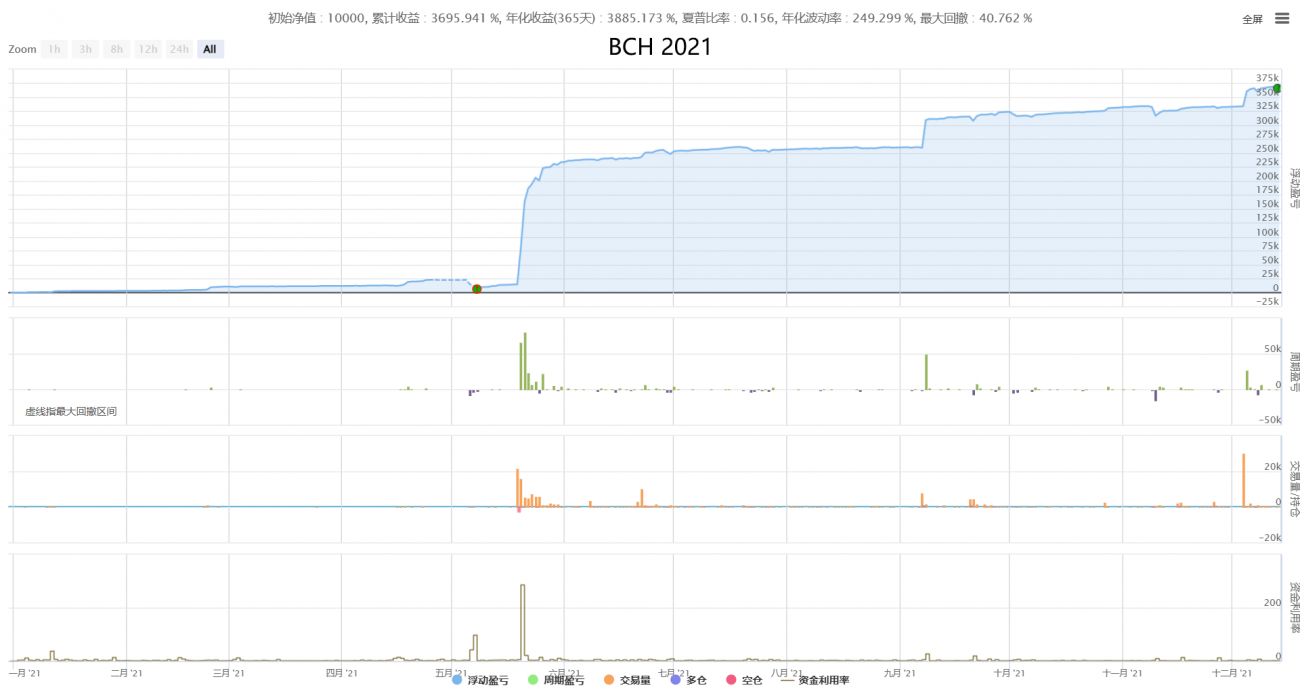

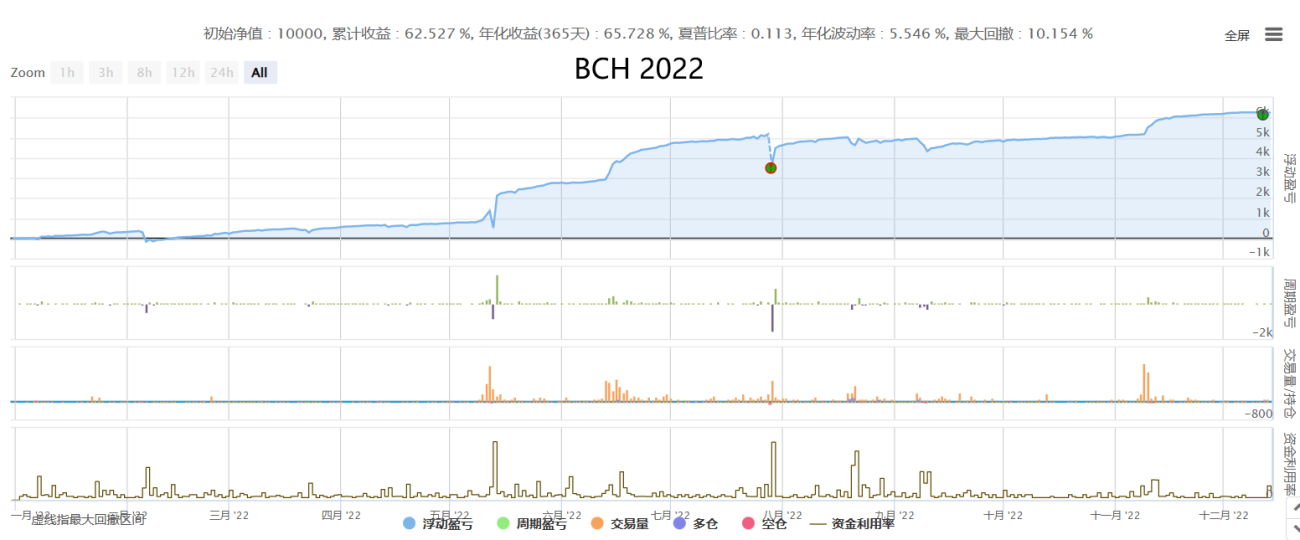

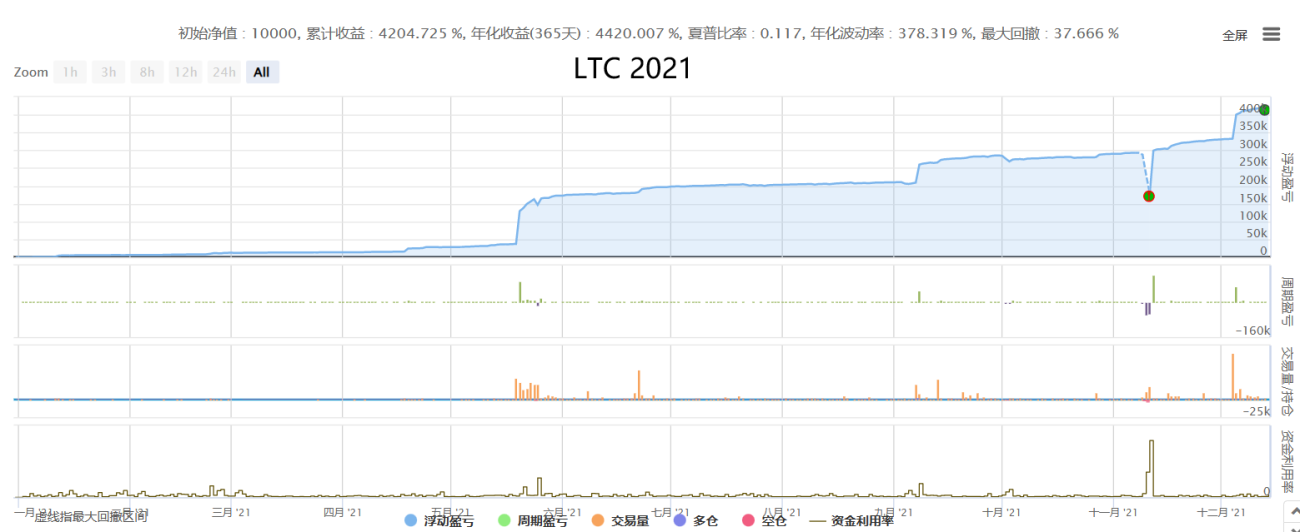

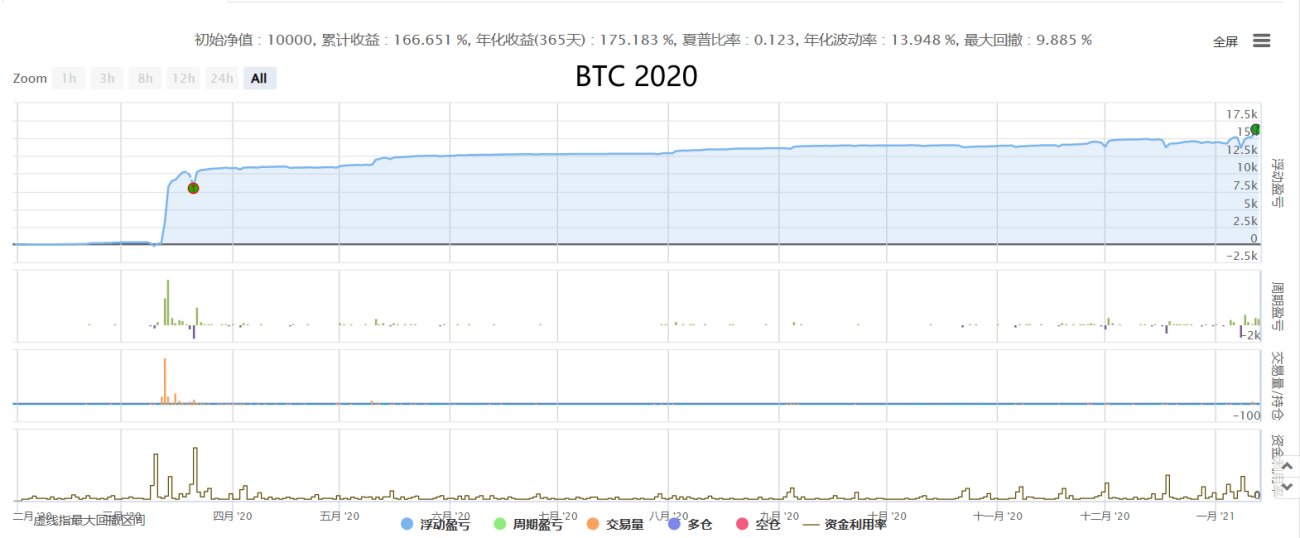

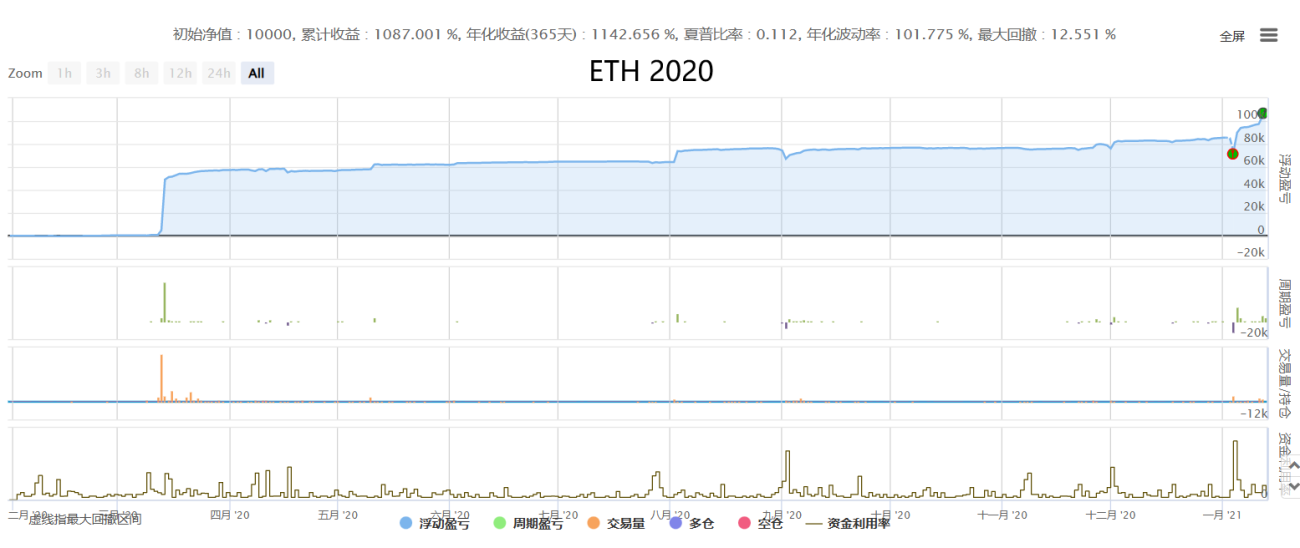

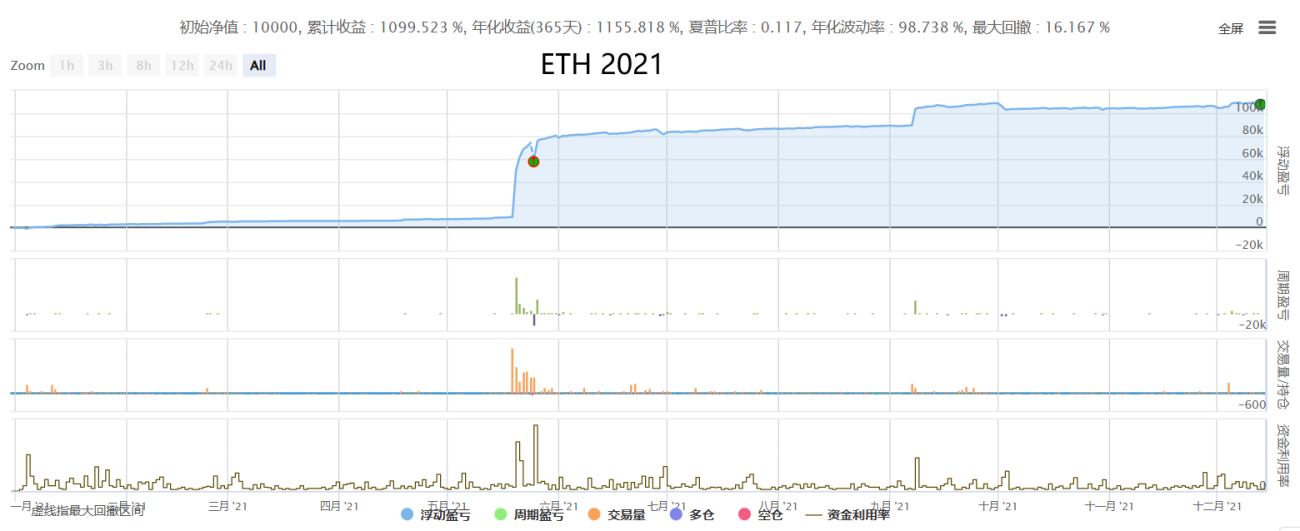

4 戦略的業績と様々な状況における利益と損失の特性を示す

リアルディスクの第三者パフォーマンス

(注:自己描画曲線を避けるために,同期でCOINの第三者实体プラットフォームのパフォーマンスを表示し,表示アカウントはBinanceの通常の料金アカウントであり,市場取引者のアカウントのパフォーマンスは1倍以上向上します.)

歴史的な反省

(注:砂盤回測は,タックデータを用いて,手数料Maker:0.02%/Taker:0.05%)

単品種の部分表示 (固形盤は多品種ヘッジングを主体とする):

5. 協力と交流、共通の学びと進歩を期待する

どのような戦略にも、それが適切かどうかを決定する方法論と市場条件があります。たとえば、平均回帰戦略は市場のランダムウォークなどの理論に基づいており、モメンタムトレンド戦略はさまざまな行動ファイナンス理論と市場におけるファットテール変動の存在に基づいています。その原理を理解し、その特性に基づいて変動に適応することが重要です。同時に、戦略のユーザーは、利益と損失が同じ源から生じるという事実に注意を払う必要があります。より高いリターンは常により高いリスクを伴います。成熟した戦略には長所と短所があります。それらは合理的に使用され、自分の強みを理解し、弱点を避けます。自分の善し悪し、市場に適しているかどうかを知る必要があります。自信と驚きのない完全なパフォーマンス。

この政策のホームページの住所は

<unk>高周波ヘッジング 市場格子 New<unk> (HFT Market-Making ミナー版) -USDT ミナー

<unk>高周波ヘッパー・メイキング・マーケット・グリッド New<unk> (HFT Market-Making ミナー版) - プライベート・プリンター

協力の方法:

定量化は永久機関でも万能でもありません。しかし、将来の取引の方向性を示すものであり、すべてのトレーダーが学び、使用する価値があります。すべてのトレーダーは、欠点を指摘し、共に議論し、共に学び、共に改善し、不安定な市場の波に乗って前進することを歓迎します。

● さらなる協力計画: 当社は、ニーズを持つあらゆる個人や機関に対して、オープンで双方に利益のある協力姿勢を維持しています。お客様のニーズ、リスクの好みなどに基づいた話し合いやカスタマイズされた協力を期待しています。

ロングとショートのエクスポージャーリスクがゼロの、もう 1 つの長期的で安定した中立ヘッジ統計的裁定戦略。市場のベータリスクにさらされることなく超過アルファを獲得する安定した戦略です。

[ニュートラルヘッジ統計的裁定取引新版] (ピュアアルファファンタジー版)

もう一つの大きな容量の中低周波複合CTA取引システムは,800日連続で,風も雨も邪魔しない.中長期に安定した成長を実現するために,現在発表されている中で最も長い,安定性の高い,普遍性の高いCTA戦略の組み合わせシステムである:

【複合CTAトレーディングシステム新登場】(マルチファクター+マルチバラエティ+マルチ戦略 公開版)

✱ 連絡先情報(一緒に議論したり学んだりすることを歓迎します)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

さらに役立つ情報➔ Quantitative House of the Trader https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1