マルチファクター戦略ポートフォリオ

以下は、ご提供いただいた取引戦略コードに基づいて作成した詳細な戦略分析記事です。

概要

本戦略は複数の因子を組み合わせたものであり、各因子の利点を活かして総合的な取引戦略を構築することを目的としています。主に以下の因子を組み合わせています。

- Stoch.RSI – ストキャスティクスRSI

- RSI – 相対力指数

- Double Strategy – ストキャスティクスとRSIのダブル戦略

- CM Williams Vix Fix – ウィリアムズボラティリティフィックス(市場底値の探索)

- DMI – 方向性指標

複数の因子を組み合わせることで、各因子の強みを活かし、より多くの取引機会を得るとともに、単一因子への依存リスクを低減します。

戦略の原理

本戦略では主に以下のテクニカル指標を活用しています。

-

Stoch.RSI – RSIとストキャスティクスの利点を組み合わせた指標。RSI値をストキャスティクスの入力値として使用し、市場が買われすぎまたは売られすぎの状態にあるかどうかを判断します。%K線が買われすぎゾーンから%D線を下抜けたときに買い、%K線が売られすぎゾーンから%D線を上抜けたときに売りシグナルとします。

-

RSI – 相対力指数。市場の買われすぎ・売られすぎ状態を判断します。RSIが70を超えると買われすぎ、30を下回ると売られすぎとみなします。RSIが30~70のレンジで推移する場合は、市場が保ち合い状態にあることを示します。

-

Double Strategy – ストキャスティクスとRSIを併用するダブル戦略。ストキャスティクスの%K線が売られすぎゾーンで%D線を下抜け、かつRSIが売られすぎゾーンを下抜けたときに買い。%K線が買われすぎゾーンで%D線を上抜け、かつRSIが買われすぎゾーンを上抜けたときに売りとします。

-

CM Williams Vix Fix – ウィリアムズボラティリティフィックス指標。直近の価格変動率のパーセンタイルレンジを計算し、市場が反転点にあるかどうかを判断します。閾値を超えた場合に反転シグナルとします。

-

DMI – 方向性指標。+DIと-DIの差を計算して市場のトレンド方向を判断します。ADX指数を用いてトレンドの強さを評価します。

これらの指標のそれぞれの利点を総合的に活用し、異なる角度から市場のトレンドや売買ポイントを判断することで、戦略の安定性と成功率を高めることができます。

戦略のメリット

- 複数因子の組み合わせにより、各因子の長所を補完し合い、より総合的。

- トレンド、反転など異なるタイプの取引シグナルを含むため、機会が豊富。

- 買われすぎ・売られすぎゾーンを同時に判断し、極端な状態の形成と反転を早期に発見。

- パラメータ最適化済みの指標設定により、様々な市場環境に適応。

- 方向性指標と組み合わせてトレンドの強さを判断し、逆張り取引を回避。

リスク分析

- 複数因子を組み合わせているため、戦略全体のロバスト性は検証が必要。

- 一部の指標に同質性の問題があり、さらに組み合わせを最適化する余地あり。

- 買い・売りシグナルが同時に発生した場合、戦略の方向性選択ルールを明確にする必要がある。

- パラメータ設定は厳格なバックテストによる最適化が必須であり、勝手に変更すべきではない。

- 長期保有では効果が低下する可能性があり、適宜損切りによる退出が必要。

最適化の方向性

- 組み合わせの中から指標をさらに選別し、独自の役割を持つ因子を残す。

- 各指標のパラメータ設定を最適化し、対象市場により適合させる。

- 明確なエントリー・エグジットルールを確立する。

- 損切りや利益確定・ドローダウン管理などの手法を組み込み、リスクをコントロールする。

- 保有期間の違いがパフォーマンスに与える影響をテストする。

まとめ

本戦略は様々なテクニカル指標の利点を総合的に活用し、Stoch.RSI、RSI、Double Strategy、CM Williams Vix Fix、DMIなどの因子から取引シグナルを生成します。より包括的で安定した判断基準を提供する一方で、戦略のパラメータ最適化は複雑化します。パラメータ設定のさらなる最適化、独自因子の選別、明確なエントリー・エグジットルールの確立などの方法により、戦略の安定性とパフォーマンスを効果的に向上させることが可能です。ただし、全体のロバスト性や長期保有能力については厳格な検証を経る必要があります。本戦略はマルチファクター取引戦略の優れたモデルケースであり、学び参考にする価値があります。

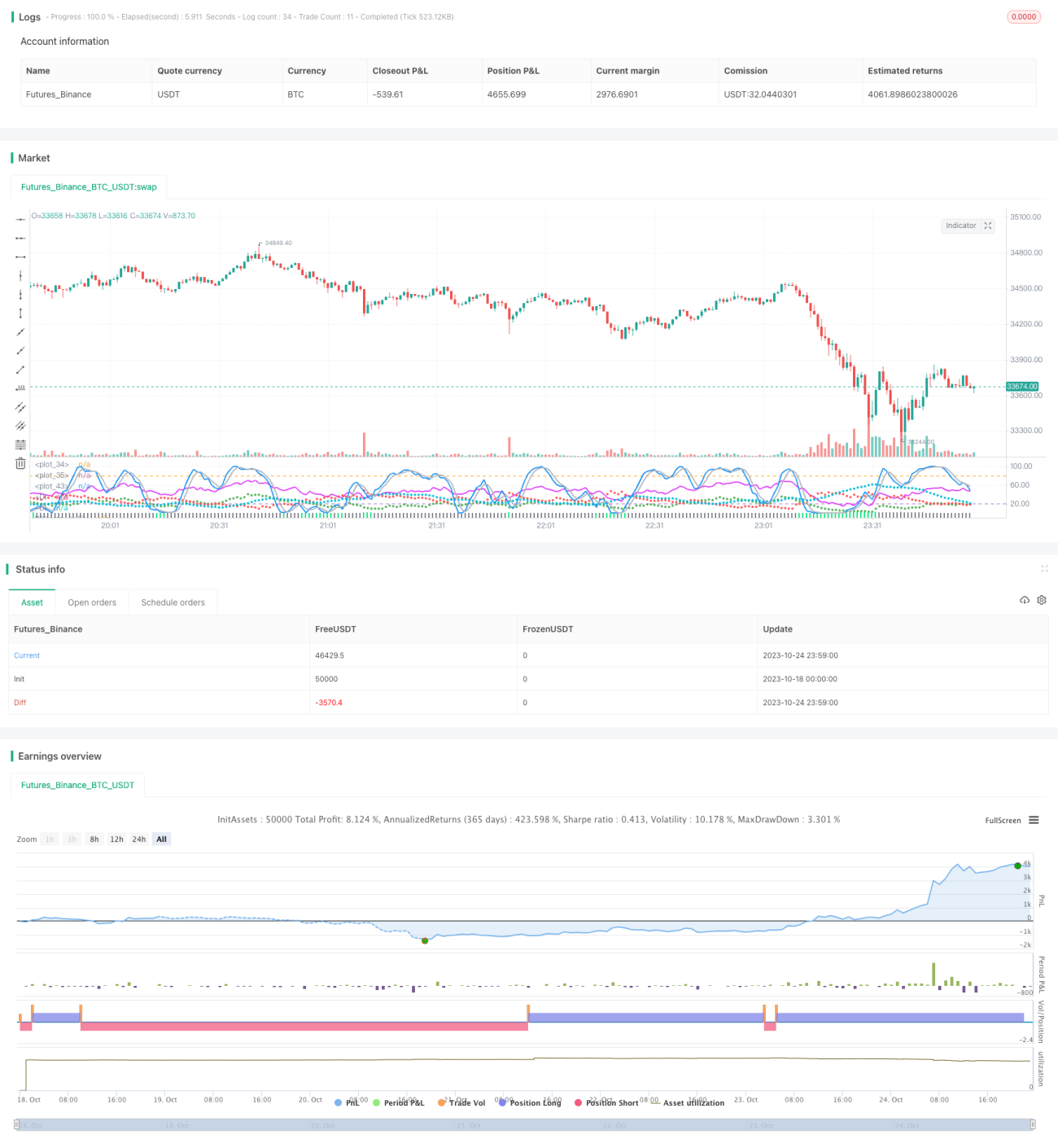

/*backtest

start: 2023-10-18 00:00:00

end: 2023-10-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//////////////////////////////////////////////////////////////////////

//// STOCHASTIC_RSI+RSI+DOUBLE_STRATEGY+CM_WILLIAMS_VIX_FIX+DMI ////

//////////////////////////////////////////////////////////////////////- 1