トレンドフォロー戦略に基づく

概要

本戦略は、トレンドフォロー(順張り)の原理に基づき、Parabolic SAR(パラボリックSAR)指標を用いて市場のトレンド方向を判断します。さらにbarcolorインジケーターを組み合わせ、価格の強気・弱気状態を視覚化します。上昇トレンド時にはロング、下降トレンド時にはショートのポジションを取り、市場トレンドが生み出す利益を獲得することを目的としています。

戦略の原理

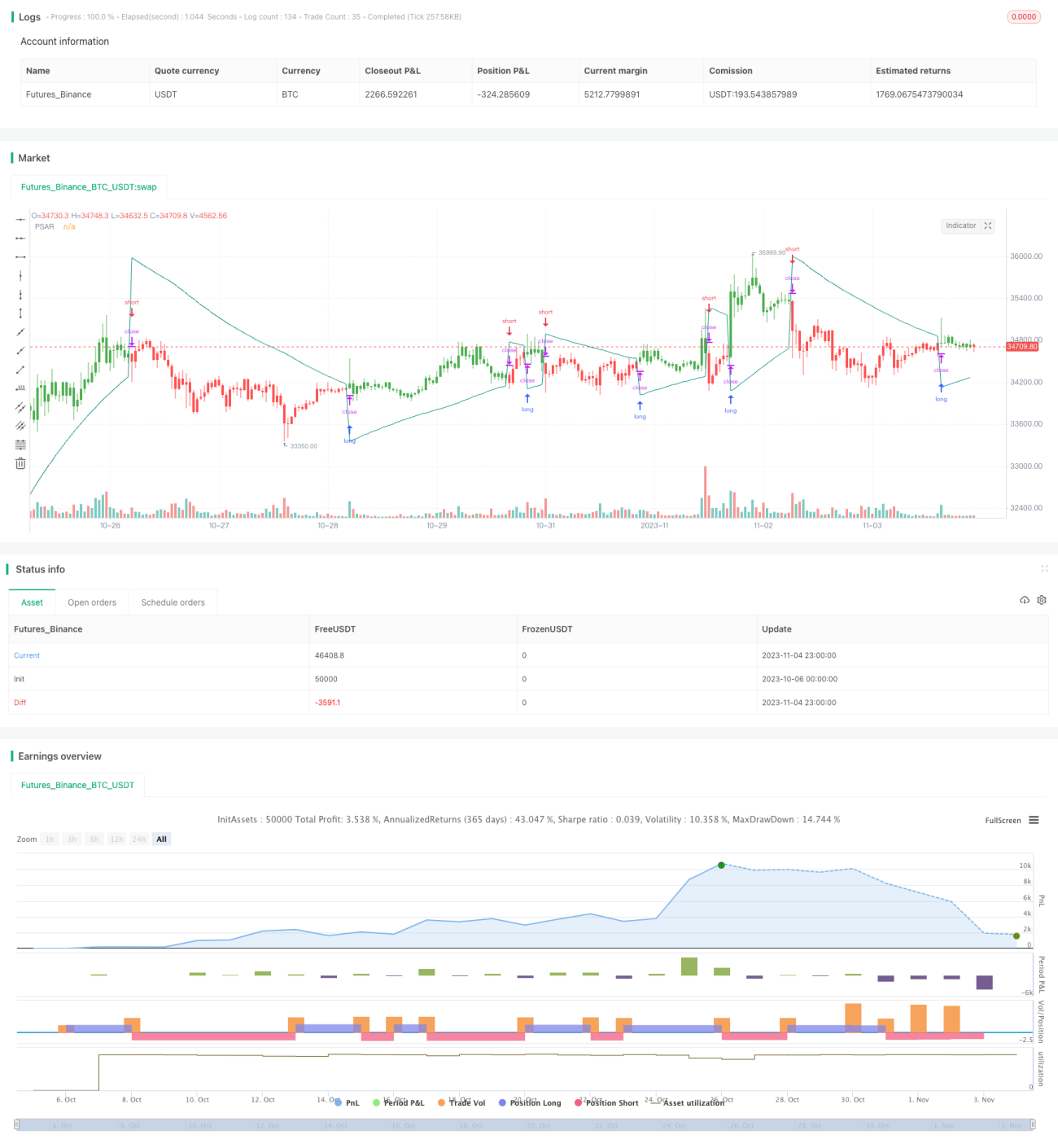

本戦略は主にParabolic SAR指標を用いて市場トレンドの方向を判断します。Parabolic SARは別名「放物線転換指標」とも呼ばれ、Step(SAR点の移動ステップ)とMax(SAR点の最大ステップ)という2つのパラメータで構成されています。市場がトレンド状態にあるとき、SAR点は価格に密着し、トレンドの継続に伴って上昇または下降を続けます。トレンドが反転すると、SAR点は価格を突き抜け、価格の反対側に現れます。そのため、SAR点とローソク足の高値・安値の関係を比較することで、現在のトレンド方向を判断できます。

具体的には、SAR点がローソク足の最安値よりも下にある場合、現在は上昇トレンドと判断し、この戦略はロングポジションを取ります。SAR点がローソク足の最高値を上抜けた場合、トレンドが反転したとみなし、ロングポジションを決済します。逆に、SAR点がローソク足の最高値よりも上にある場合、現在は下降トレンドと判断し、ショートポジションを取ります。SAR点がローソク足の最安値を下抜けた場合、トレンドが反転したとみなし、ショートポジションを決済します。

現在のトレンド状況をより直感的に判断するため、本戦略ではbarcolorインジケーターを使用してローソク足に色を付けます。終値がSAR点より高い場合はローソク足を緑色で表示(上昇トレンド)、終値がSAR点より低い場合は赤色で表示(下降トレンド)します。

戦略の優位性分析

本戦略の最大の強みは、市場トレンドを正確に捉え、そのトレンドに沿って取引を行うことで、頻繁な市場ノイズに惑わされない点です。具体的な優位性は以下の通りです。

- Parabolic SAR指標でトレンドを判断。SAR点の設計は非常に巧妙で、トレンド反転を迅速かつ正確に捉えることができます。

- barcolorインジケーターで現在の強気・弱気状態を視覚的に表示し、一目でわかります。

- 取引シグナルはトレンドそのものから発生し、他の要因に依存しないため、短期的な価格変動に惑わされません。

- トレンドフォロー型のストップロスを採用。過敏になりすぎず、かつ適切に損切りを行うことで、含み損を防ぎます。

- 取引方向を一定に保ち、逆張りを行わないため、不要な取引を避けることができます。

- 取引ルールがシンプルで明確であり、理解や実装が容易なため、初心者の学習に適しています。

戦略のリスク分析

本戦略の最大のリスクは以下の通りです。

- 具体的なエントリー・エグジットのタイミングが確定できず、トレンド初期や末期の機会を逃しやすい。

- レンジ相場では取引を停止し、保有ポジションが利益も損失も得られず、塩漬けリスクが生じる。

- 1回の取引における損益比率を制限できず、1回の損失が過大になる可能性がある。

- 片方向の取引しか行わないため、上昇相場と下降相場のどちらか一方の利益しか獲得できない。

- 大規模なトレンド判断を考慮しておらず、大きなトレンドと逆行するリスクがある。

- パラメータの最適解は発見されていない。

上記のリスクを解決するため、以下の観点から最適化が可能です。

- 他の指標を組み合わせて、具体的なエントリー・エグジットのタイミングを決定する。

- トレンド確認用の指標を追加し、レンジ相場でのポジション保有を避ける。

- リスク管理ルールを設定し、1回の損失を制限する。

- ロング・ショートの切り替えロジックを最適化し、より多くの取引機会を捉える。

- マルチタイムフレーム分析を導入し、大きなトレンド方向を判断する。

戦略の最適化方向

本戦略は、さらに以下の点から最適化が可能です。

- Parabolic SARのパラメータ設定を最適化し、異なる銘柄や時間足に適応させる。

- 移動平均線などの指標を組み合わせて、エントリーのタイミングをフィルタリングする。

- ブレイクアウト・エントリー戦略を追加し、トレンド始動後の早い段階でポジションを持つ。

- ストップロス戦略を最適化し、過敏すぎず、遅すぎない損切りを実現する。

- 利確戦略を追加し、利益が一定水準に達したら積極的に利確する。

- 資金管理戦略を最適化し、リスク調整後のリターンを向上させる。

- マルチタイムフレームの最適化により、大きなトレンドと取引方向を一致させる。

- 機械学習などの技術を導入し、パラメータを動的に最適化する。

まとめ

本戦略は、Parabolic SAR指標でトレンド方向を判断し、トレンドが始動したら即座にそのトレンドに追随して取引を行います。戦略の利点は、取引シグナルがトレンドそのものから発生するため、市場ノイズの影響を受けにくい点です。しかし、1回の取引リスクを制限できない、エントリーのタイミングを逃しやすいなどの課題もあります。今後の最適化方向としては、利確・損切り戦略の設定、パラメータの最適化、フィルターの追加などが挙げられ、これによりバックテストと実運用の両方でより良いパフォーマンスを目指します。

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Trader Strategy (Trend Code)", shorttitle="Trend Trader Strategy (Trend Code)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//Inputs- 1