Ichimokuベースのマルチシグナル定量取引戦略

概要

本戦略は、一目均衡表(Ichimoku Kinko Hyo)指標とその他複数のテクニカル指標を統合的に活用し、多様な取引シグナルを組み合わせることで、一目均衡システムの利点を最大限に引き出します。同時に、複数シグナルによる確認でエントリーを行うため、偽シグナルを効果的にフィルタリングし、高い勝率を追求しながらリスクをコントロールします。

戦略の原理

本戦略は主に以下の部分で構成されます。

-

一目均衡表(Ichimoku Kinko Hyo)指標の計算。転換線(Tenkan-sen)、基準線(Kijun-sen)、先行線(Senkou Span A)、遅行線(Senkou Span B)、雲(Kumo)などの計算式を含みます。

-

複数のフィルター設定。雲フィルター(Kumoフィルター)、基準線フィルター(Kijunフィルター)、MACDフィルター、RSIフィルター、ビル・ウィリアムズのフラクタルフィルター、スーパートレンドフィルター、パラボリックSARフィルター、ADXフィルターなど。これらのフィルターはトレンド方向を確認し、レンジ相場での取引を回避するために使用します。

-

複数の取引シグナルの設定。前日の終値が基準線を突破するシグナル、遅行線(Chikou)と価格または雲の関係シグナル、転換線と基準線または雲の関係シグナルなど、一目均衡固有の取引シグナルを計23種類含みます。さらに、MACD、RSI、フラクタルなど、他のテクニカル指標シグナルも追加しています。これらの取引シグナルは潜在的な取引機会を見つけるために使用します。

-

エントリーシグナルをフィルタリングするための2段階フィルター設定。それぞれ第1段階フィルターと第2段階フィルターとして1つのフィルターを選択し、偽シグナルを効果的に回避します。

-

エグジットシグナルをフィルタリングするための2段階フィルター設定。エントリーフィルターと同様です。

-

最終的なエントリーおよびエグジットシグナルとしての複数シグナルの集合。ユーザーが選択した具体的な取引シグナルに、第1段階・第2段階のエントリーフィルターおよびエグジットフィルターを組み合わせて、最終的な取引判断を形成します。

-

利食い・損切り設定。有効化の可否および具体的な利食い・損切り水準を設定できます。

-

バックテスト期間設定。バックテストの開始・終了時刻を設定できます。

戦略の利点

本戦略には以下の利点があります。

-

一目均衡表の多様な指標と複数の取引シグナルの利点を統合し、トレンド追跡とシグナルフィルタリングの両方を考慮します。

-

2段階フィルター設定によりエントリー時の損失を回避し、リスクを効果的にコントロールします。

-

多様な取引シグナルから選択可能で、異なる市場環境に合わせて最適化できます。

-

多様なフィルターから選択可能で、個別銘柄の特性に合わせて最適化できます。

-

利食い・損切り水準を設定可能で、利益の確定とリスク管理に役立ちます。

-

異なるバックテスト期間を設定して検証でき、戦略の最適化に便利です。

戦略のリスク

本戦略には以下のリスクも存在します。

-

一目均衡システムは売買シグナルの判定が比較的遅く、短期取引の機会を逃す可能性があります。期間を適切に短縮することで最適化できます。

-

多重フィルタリングにより慎重になりすぎ、エントリーの不確実性が生じる可能性があります。フィルターパラメータを調整してテストする必要があります。

-

単一の損切り水準設定は柔軟性に欠け、複雑な相場に対応できません。動的損切りの検討が考えられます。

-

バックテスト期間の設定が不正確で、実環境を完全に再現できません。複数回の調整と検証が必要です。

戦略の最適化方向

本戦略は以下の点から最適化が可能です。

-

一目均衡システムのパラメータ調整(例:転換線の期間を短くして短期取引に対応)。

-

異なる取引シグナルの組み合わせをテストし、個別銘柄に最適なシグナル選択を特定。

-

フィルターパラメータの最適化で、フィルタリング効果とエントリー確実性のバランスを調整。

-

動的損切り方式の試行により、損切りが市場変動に近づくようにする。

-

より長いバックテスト期間の設定、またはティックデータを用いたバックテストでシミュレーション精度を向上。

-

ポジション管理モジュールの追加により、追加ポジションを通じて資金効率を最適化。

-

自動パラメータ最適化機能の追加により、よりスマートな戦略調整を実現。

まとめ

本戦略は、一目均衡システムが提供する多様な指標と取引シグナルを活用し、さらに他のテクニカル指標を用いたシグナルフィルタリングと確認を組み合わせることで、トレンド追跡とブレイクアウトシグナルを融合した定量取引戦略を実現しています。戦略は一目均衡システムの利点を最大限に引き出すとともに、調整・最適化のためのパラメータ化されたモジュールを設計しており、市場の変化により適応できます。継続的なテストと最適化を通じて、本戦略は高い安定した収益力を達成することが期待されます。

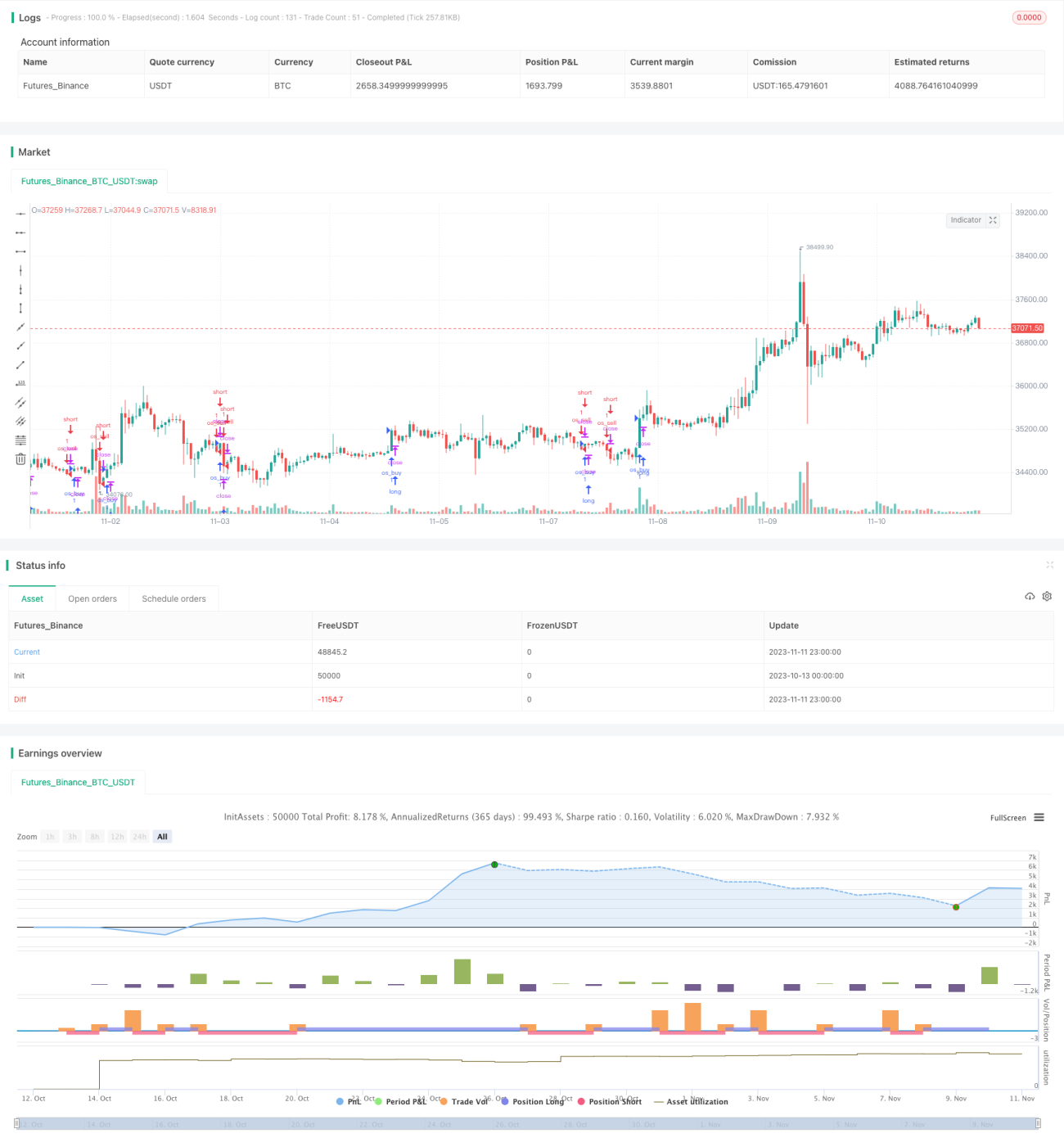

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ramsay09

//@version=4

strategy(title="The Strategy - Ichimoku Kinko Hyo and more",shorttitle="Strategy ", overlay=true)- 1