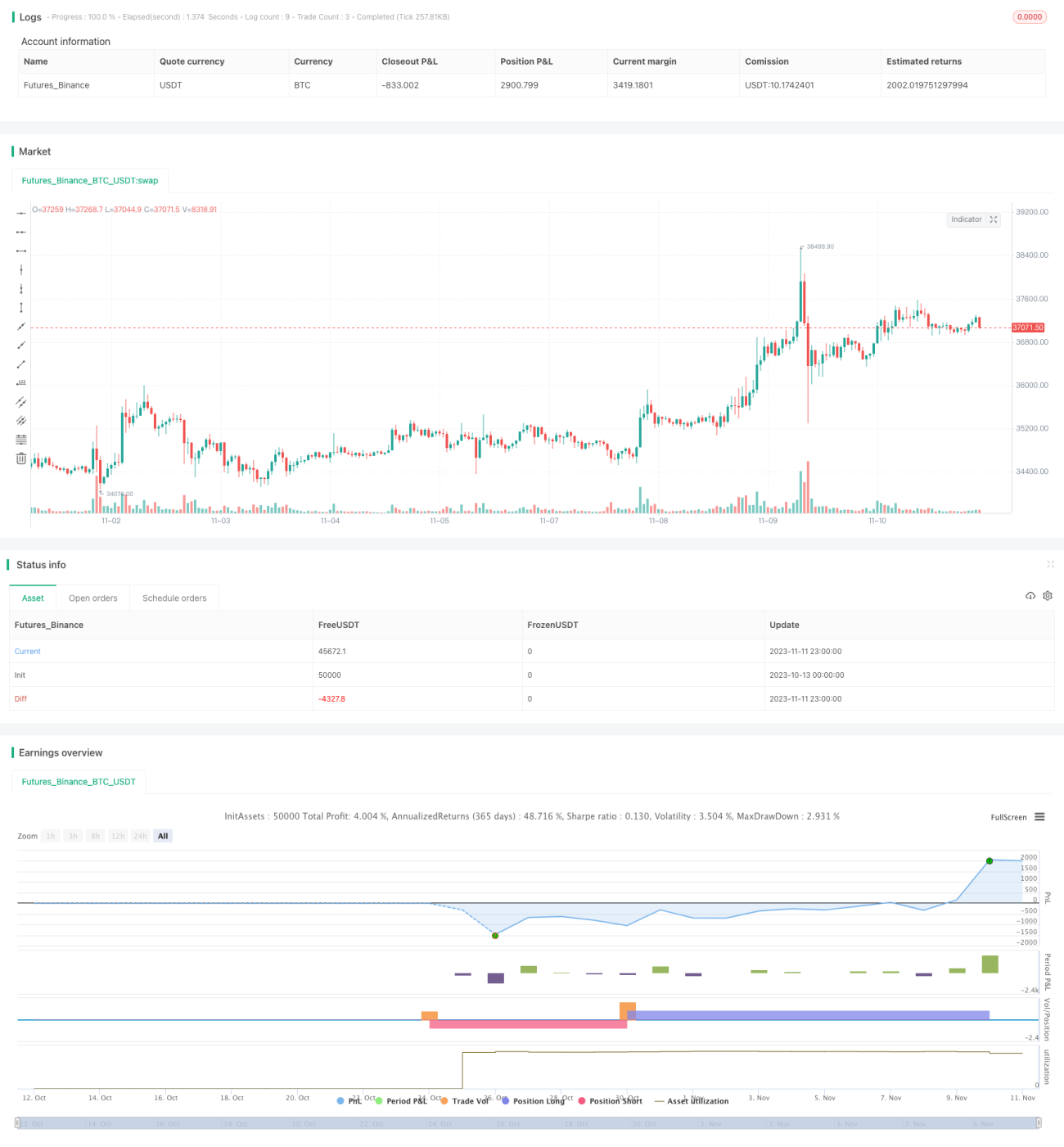

本戦略は、極端な分布検出を利用してChandeモメンタムオシレーターの極値を捉え、ビットコインおよび暗号資産の1分足タイムフレームで取引することを目的としています。ただし、パラメータは任意の取引ペアに調整可能です。

Chandeモメンタムオシレーターの長期間の研究を経て、正規分布のパーセンタイル水準をエントリーに利用する戦略を作成することを決定しました。これにより、1分足タイムフレームで連続した数日間にわたって良好な収益を生み出すことができ、最終的にはより強力なバージョンの戦略をボットで稼働させて利益を得ることを目標としています。本戦略は厳格に定義されており、パラメータを緩めて取引回数を増やし、サンプルサイズを増やしてシャープレシオを向上させることも可能です。

この戦略は、Chandeの値が過去数百のChande値に基づいて計算された極端なパーセンタイルに該当するかどうかをチェックし、該当する場合にポジションを開きます。

ストップロスと利確はまだ本戦略に組み込まれていませんが、これが次に追加する機能であり、損失を最小限に抑え、潜在的な利益を拡大することを目的としています。

流動性のあるどの暗号資産取引ペアでも、低タイムフレームで良好な結果が得られます。

また、無料の15分足と1時間足の戦略も提供しています。

戦略の原理

本戦略はまずChandeモメンタムオシレーターを計算します。これは当日の終値が前日の終値からどれだけ変化したかに基づいて算出されます。具体的には、上昇変化の合計と下降変化の合計の比率を計算することで、価格変動のモメンタムを測定します。

次に、過去一定期間(デフォルト425期間)のChande値を記録し、異なるパーセンタイル水準を計算します。現在のChande値が事前に設定された極端なパーセンタイル(デフォルトでは買い1%、売り99%)に達した場合、ロング/ショートのポジションオープンシグナルが発生します。クローズシグナルは、Chande値が正常範囲のパーセンタイル(デフォルトでは97.5%と2.5%)に達したときに発生します。

この方法により、戦略はChande値の極端なブレイクアウトを捉え、突発的なトレンドを捕捉できます。同時に、Chande値が長時間極端な状態を維持した場合にポジションを重複して開くリスクも回避します。

戦略の利点

- Chande指標のモメンタム特性を活用し、市場の突発的なトレンドを迅速に捕捉できる

- 正規分布確率を用いて極値を検出するため、ドローダウンリスクが比較的小さい

- パラメータ調整が柔軟で、さまざまな市場環境に適応可能

- シンプルで直感的な戦略ロジックにより、理解と実装が容易

戦略のリスク

- Chandeはモメンタム指標であり、短期的な市場ノイズに敏感で、偽のシグナルを発生させる可能性がある

- 極値取引を対象とするため、空倉時間が長く、日内取引頻度が低い

- ストップロスと利確が設定されていないため、損失が拡大するリスクがある

- パラメータ設定が不適切だと過剰最適化につながる可能性がある

リスク管理としては、ストップロスと利確を設定し、極端なパラメータを適度に緩和し、トレンド指標で偽シグナルをフィルタリングすることが重要です。また、パラメータ最適化の際は過剰最適化を避けるよう注意が必要です。

戦略の最適化

本戦略は以下の点から最適化できます。

-

ストップロスと利確ルールを追加し、適切なストップロス幅を設定して、1回の損失リスクを制御する。

-

パラメータの最適化。長期・短期のパラメータ組み合わせを調整し、さまざまな市場環境に適応する。ステップワイズ最適化アルゴリズムを導入して最適なパラメータを見つけることも可能。

-

フィルタリング条件の追加。移動平均線(MA)などのトレンド指標と組み合わせ、不利なトレンド下での偽シグナルをフィルタリングし、戦略の安定性を向上させる。

-

複数タイムフレームの組み合わせ。高タイムフレームでトレンド方向を確認し、低タイムフレームでエントリーする。

-

異なる取引銘柄でパラメータのロバスト性をテストし、より多くの銘柄に適応できるよう調整する。

-

機械学習アルゴリズムを導入し、AIを利用してパラメータやフィルタリング条件を最適化し、動的な調整を実現する。

まとめ

本戦略は全体として、Chandeモメンタムオシレーターの極値を利用してトレンド取引を捕捉する戦略アイデアです。そのストレートな戦略ロジックと効率的な動作方法は、突発的なトレンドを素早く捉えるのに非常に適しています。同時に、リスク管理に注意し、過剰最適化を避け、さまざまな市場環境に適応するために多方面からの最適化を行う必要があります。総じて、この戦略は市場の突発トレンドを取引する効果的な方法を提供しており、さらなる研究と応用に値します。

- 1