移動平均エンベロップチャネルトレンド追従戦略

概要

移動平均エンベロープチャネルトレンド追跡戦略は、移動平均線とチャネル指標に基づくトレンド追跡戦略です。複数層の移動平均線チャネルを構築することで、価格トレンドの判断と追跡を実現します。また、異なる時間枠の移動平均線計算を組み合わせることで、マルチタイムフレームを融合し、より大きなトレンドを捉えることに貢献します。

戦略の原理

本戦略の核心原理は、移動平均線のトレンド追跡機能とエンベロープ指標のチャネル判断に基づいています。戦略では、設定可能な移動平均線期間、平滑化タイプ、価格ソースなどのパラメータを用いてベースとなる移動平均線を構築します。そして、パラメータで設定されたパーセンテージシフト値に基づき、上下のチャネルを構築します。価格が下チャネルを突破したら買い、上チャネルを突破したら売りのポジションを取ります。同時に、独立した移動平均線をストップロスラインとして導入します。

具体的には、本戦略は以下の特徴を持ちます。

- 買いと売りの両方に対応し、上下チャネルでトレンド方向を判断します。

- 最大4枚のポジションを持ち、折れ線階層によるピラミッド建玉でより大きな利益を追求します。

- 独立した建玉用移動平均線と手仕舞い用移動平均線を設定可能で、正確なストップロスを実現します。

- 異なる時間枠(1分~1日)での移動平均線計算に対応し、マルチタイムフレームを融合します。

- 建玉用と手仕舞い用の移動平均線は6種類の平滑化モードから選択可能で、銘柄や時間枠に応じて最適化できます。

- 正負のオフセット値を入力してチャネルを調整し、より正確なブレイクアウトを追求します。

本戦略の具体的な取引ロジックは以下の通りです。

- ベースとなる建玉用移動平均線を計算し、パラメータで設定されたパーセンテージに基づいて4本のブレイクラインを取得します。

- 価格が下チャネルラインを突破した場合、順番に買いポジションを建てます。価格が上チャネルラインを突破した場合、順番に売りポジションを建てます。

- 独立した手仕舞い用移動平均線を計算し、ストップロスラインとします。価格が再びそのラインを下回った場合、買いポジションを段階的にストップロスします。価格が再びそのラインを上回った場合、売りポジションを段階的にストップロスします。

- 最大4枚のポジションを持ち、折れ線階層によるピラミッド建玉でより大きな利益を追求します。

この戦略の原理から、移動平均線のトレンド追跡、チャネル判断によるブレイクアウトシグナル、独立したストップロスライン設定などの要素を融合し、比較的厳格で完全なトレンドシステムを形成していることがわかります。

優位性分析

戦略コードとロジックの分析に基づくと、本移動平均エンベロープチャネルトレンド追跡戦略には以下の優位性があります。

-

マルチタイムフレームの融合により、大きなトレンドを捉える確率が向上します。 戦略は1分から1日までの異なる期間の移動平均線計算に対応し、建玉用とストップロス用の移動平均線に異なる時間枠を設定できます。これにより、マルチタイムフレームのトレンド判断力が融合され、大きなトレンドを捉えやすくなります。

-

ピラミッド建玉方式により、より大きな利益を追求します。 最大4枚のポジションを持ち、階層的な建玉でリスクリワード比を均衡させ、リスク管理の下でより大きな利益を追求します。

-

6種類の移動平均線モードから選択可能で、適応性が高いです。 建玉用とストップロス用の移動平均線はSMA/EMA/動的移動平均線など6種類のモードから選択可能で、銘柄や時間枠に応じて最適化でき、適応性が向上します。

-

チャネルラインを調整可能で、ブレイクアウトの判断が正確です。 チャネルの移動パーセンテージパラメータを入力してチャネル幅を調整でき、銘柄や市場環境に応じて最適化し、ブレイクアウト判断の精度を高めます。

-

独立したストップロスラインにより、リスク管理に役立ちます。 戦略は独立した移動平均線を手仕舞いラインとして計算し、買いポジションや売りポジションのストップロスを行うため、取引リスクを大幅に低減し、追撃による損失を防ぎます。

-

コード構造が明確で、二次開発が容易です。 戦略はPine Scriptで記述されており、コード構造が明確で理解や二次開発が容易です。ユーザーは既存のフレームワークに基づいてパラメータを最適化したり、他のロジックを追加したりできます。

リスク分析

本戦略は全体的にロジックが厳格でリスク管理も行き届いていますが、注意すべき取引リスクがいくつか存在します。具体的には以下の通りです。

-

大きなトレンドの反転リスク。 戦略の核心的な前提は、価格が継続的に推移し、ある程度のトレンド性があることです。しかし、大きなトレンドが反転した場合、戦略の収益に大きな打撃を与える可能性があります。その場合は速やかにストップロスを行い、損失を抑える必要があります。

-

ブレイクアウト失敗のリスク。 レンジ相場やボラタイル相場では、価格がチャネルラインを突破した後に再び割り込む可能性があります。この場合、追撃による損失が発生するため、パラメータを最適化してこのような状況を減らす必要があります。

-

期待値管理のリスク。 戦略はより大きな利益を追求するために4層の建玉を設定しており、利益時にはリターンが顕著ですが、損失時には期待値が大きく低下します。これには投資家の専門的なメンタル管理能力が求められます。

-

シグナル調整のリスク。 戦略はチャネル幅や移動平均線期間など複数のパラメータの調整と最適化を伴います。これには専門的な定量アナリストが過学習リスクを回避するための最適化経験を持つ必要があります。

-

特殊な相場のリスク。 急激なギャップ発生や短期的な値幅制限日などの極端な相場は、戦略ロジックを大きく損なう可能性があります。その場合はシステムリスク指標に注目し、速やかにストップロスを行う必要があります。

総じて、本戦略は主に大きなトレンド性に依存して利益を得るため、長期的な持続性を持つ銘柄や市場環境にのみ適しています。また、複数のパラメータ最適化とメンタルコントロールも、戦略の安定した収益を確保するための鍵です。

最適化の方向性

本移動平均エンベロープチャネルトレンド追跡戦略の今後の主な最適化の方向性は以下の通りです。

-

機械学習アルゴリズムに基づくチャネルラインとストップロスラインの適応的最適化。 LSTMや軌道予測などのアルゴリズムを用いてチャネルラインとストップロスラインのモデルを学習し、よりインテリジェントな価格予測とリスク回避を実現します。

-

感情指標やポートフォリオ保有比率などの補助因子と組み合わせた建玉ロジックの最適化。 絶対変動幅や市場センチメントなどの指標を加えて判断し、ポートフォリオリスクをコントロールし、ピラミッド建玉ロジックを最適化します。

-

取引コストとスリッページモデルの導入によるバックテストの現実性向上。 現在のバックテストでは取引コストの影響を考慮していませんが、実取引では重要な要素であるため、数学モデルを構築して組み込む必要があります。

-

同種銘柄の相関分析を拡張し、統一的なリスク管理システムを構築。 現在の単一銘柄の戦略を、商品、暗号通貨など複数の同じような市場に拡張し、相関度分析を通じて統一的なリスク管理を行い、戦略の安定性を高めます。

-

戦略の説明可能性を高め、ユーザーの使いやすさを向上。 SHAPなどの手法を用いて各入力変数が戦略結果に与える影響度を分析し、重要度ランキングを出力することで、戦略ロジックをユーザーにとってより透明で説明可能にします。

機械学習やマルチファクターモデルなどのアルゴリズム手法を導入し、戦略の安定性、現実性、使いやすさをさらに最適化することが、本戦略の今後の主要な向上方向です。

まとめ

総じて、本移動平均エンベロープチャネルトレンド追跡戦略は、移動平均線によるトレンド追跡、チャネル指標によるトレンド判断、独立したストップロスラインによるリスク管理という3つの核心要素を融合しています。厳格なトレンド市場において、本戦略は安定した、かつ一定のブレイクアウト収益をもたらす実現可能性を提供します。しかし、ユーザーは大きな市場環境の把握に注意し、パラメータの最適化とリスク管理を適切に行い、戦略が複雑で変動の多い取引市場に適応できるようにする必要があります。全体として、本戦略はユーザーに比較的完全で厳格なトレンド追跡ソリューションを提供し、自作および二次開発に非常に適した定量戦略フレームワークです。

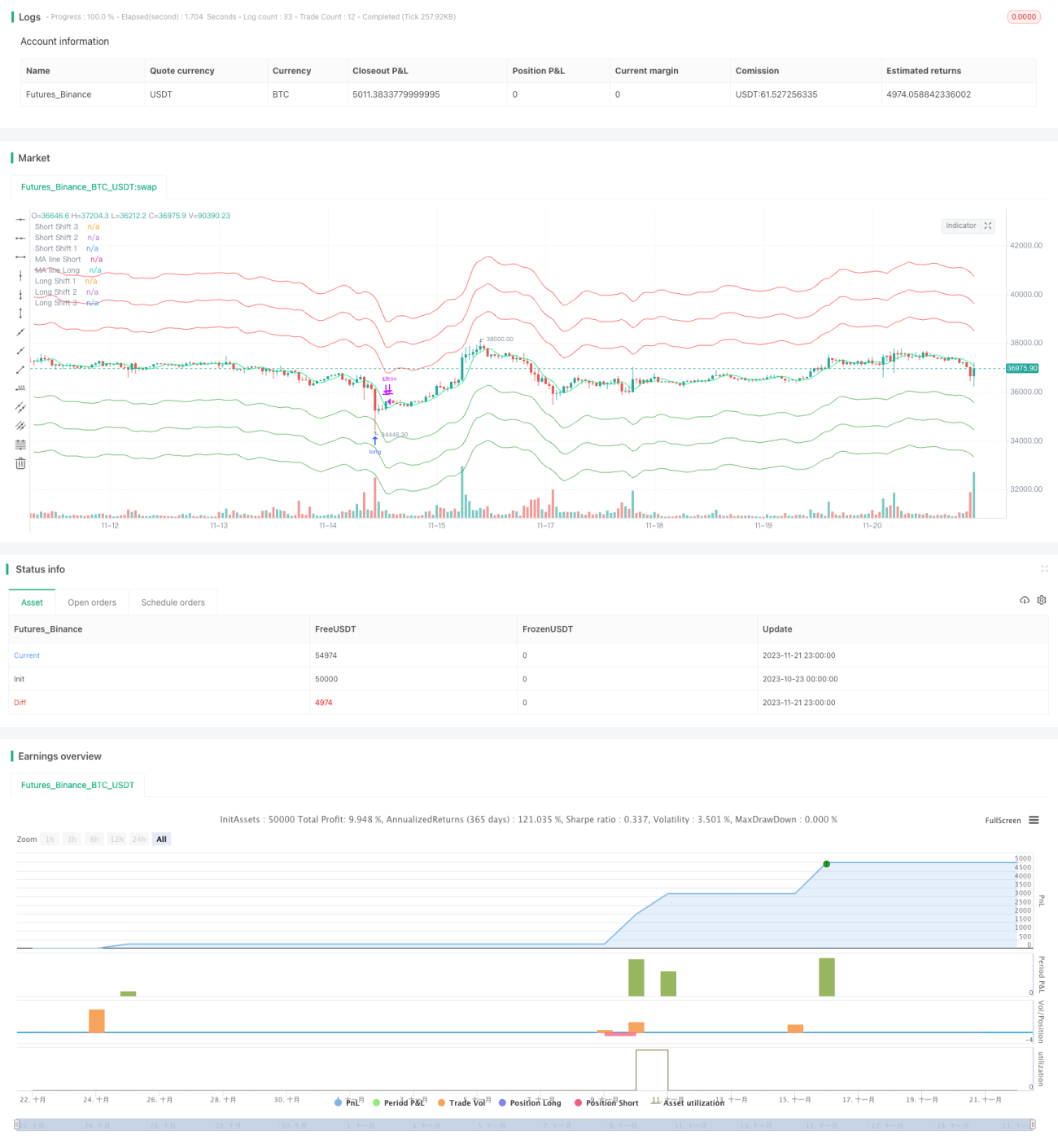

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1