ボリンジャーバンドに基づく定量取引戦略

概要

本戦略はボリンジャーバンド指標に基づいて取引戦略を構築し、ビットコイン先物の1分足時間足で自動取引を実行します。価格がボリンジャーバンドの下限を突破した場合に買い、上限を突破した場合に売りを行い、利益を獲得します。

戦略の原理

本戦略では55期間のボリンジャーバンドを使用し、バンド幅係数は4に設定されています。ボリンジャーバンドの中央線は55日単純移動平均線であり、上限線と下限線はそれぞれ中央線+4倍標準偏差、中央線-4倍標準偏差です。価格が下限線を下回った場合に買いエントリー、価格が上限線を上回った場合に売りエントリーを行います。

買いシグナル発生後、戦略は下限線の価格位置にストップロス注文を設定します。売りシグナル発生後は、上限線の価格位置にストップロス注文を設定します。利確注文は設定しません。

優位性分析

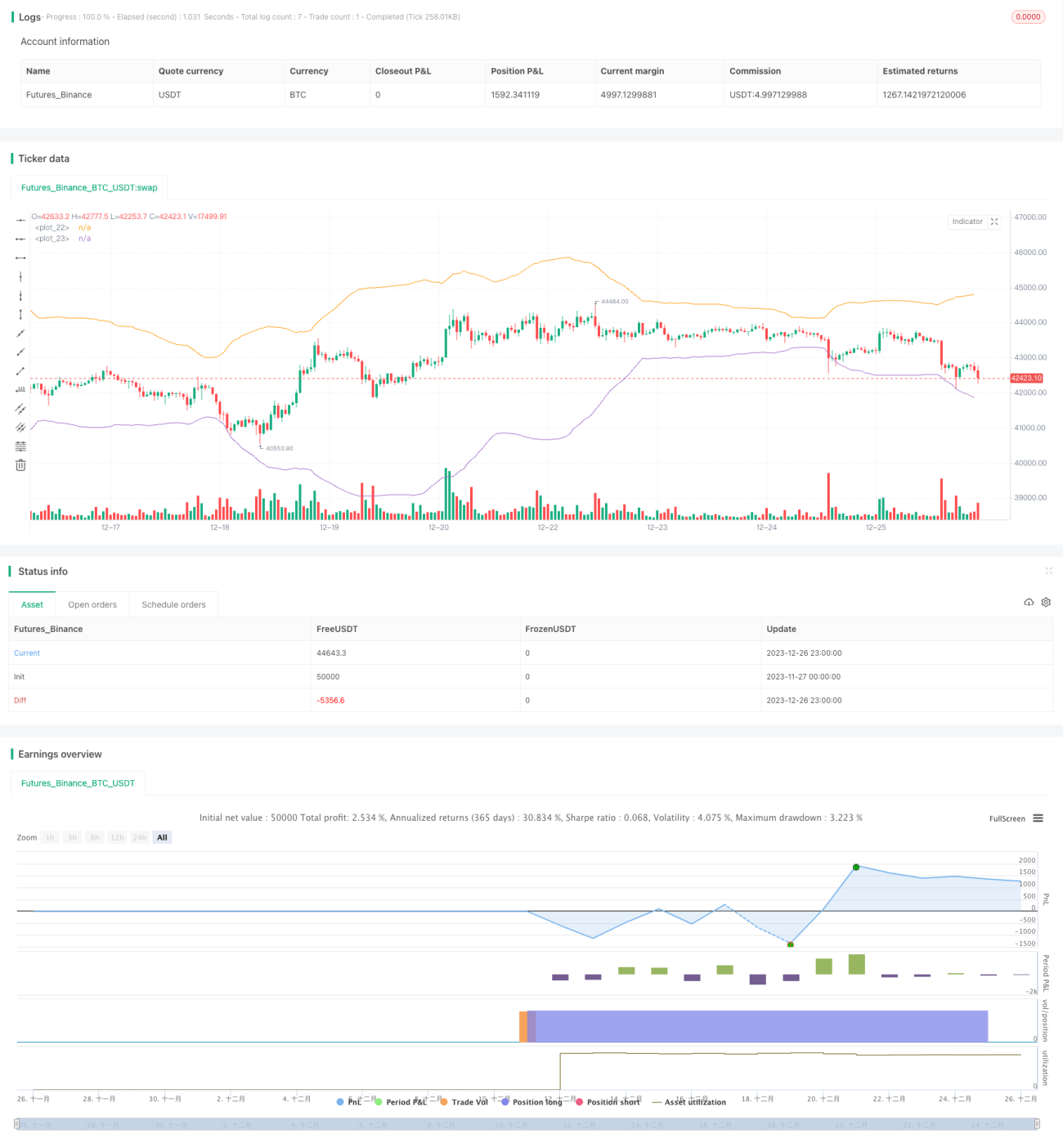

本戦略はボリンジャーバンドが持つ買われすぎ・売られすぎの判断能力を活用し、適切なエントリータイミングを決定します。バンド幅係数を4に設定することで、過度な取引頻度を回避します。バックテストの結果、ビットコイン1分足において80%以上の勝率を達成し、顕著な効果を示しています。

他の指標と比較して、ボリンジャーバンドは市場の変動に適応しやすく、異なる期間の株価変動を捉えるためにバンド幅を自動調整できます。これにより、本戦略は強いロバスト性を持ちます。

さらに、戦略はボリンジャーバンドという単一の指標のみに依存しており、非常にシンプルで、定量取引の要件に適しています。

リスク分析

本戦略の主なリスクは、ボリンジャーバンドによる市場の買われすぎ・売られすぎの判断が大きな相場変動の影響を受けることです。強気相場では、株価が長期間高値圏で推移し、ボリンジャーバンドの上限線が有効な抵抗線として機能しない可能性があります。同様に、弱気相場では株価が長期間安値圏にあり、下限線が有効な支持線を提供できない可能性があります。これにより、無効な取引シグナルが発生するリスクがあります。

また、ストップロス位置をボリンジャーバンドの上下限に直接設定すると、値幅が小さすぎて戦略に十分な余地を与えず、逆行する価格変動によって損切りされる可能性があります。

最適化の方向性

本戦略は以下の点で最適化が可能です。

-

他の指標との組み合わせによる判断精度の向上。例えば、KDJやMACDなどの指標を補助的に使用し、極端な買われすぎ・売られすぎを判断して取引シグナルを修正します。

-

トレーリングストップロスの設定による利益確定。固定ストップロスと比較して、トレーリングストップロスは価格変動に応じて適切にストップロス位置を調整できます。

-

パラメータの最適化。異なる期間やバンド幅パラメータのボリンジャーバンドをテストし、最適なパラメータ組み合わせを発見します。また、最適化アルゴリズムを用いて最適パラメータを探索することも可能です。

-

相場環境に応じたパラメータの調整。証券市場は上昇相場、下降相場、レンジ相場の3つの環境に分類できるため、相場に応じて取引パラメータを個別に設定します。

-

高度なレバレッジ管理戦略の追加。レバレッジ比率を動的に調整することで、戦略のリスクプロファイルを制御します。

まとめ

本戦略はボリンジャーバンドから市場の買われすぎ・売られすぎシグナルを取得し、シンプルで明確な取引ロジックが最大の強みです。総じて、これは非常に実用的な短期定量戦略です。このベースに多面的な最適化を加えることで、戦略をさらに洗練させ、長期的に安定した利益を実現できます。

- 1