モメンタム波動線ボリンジャーバンドトレンド戦略

概要

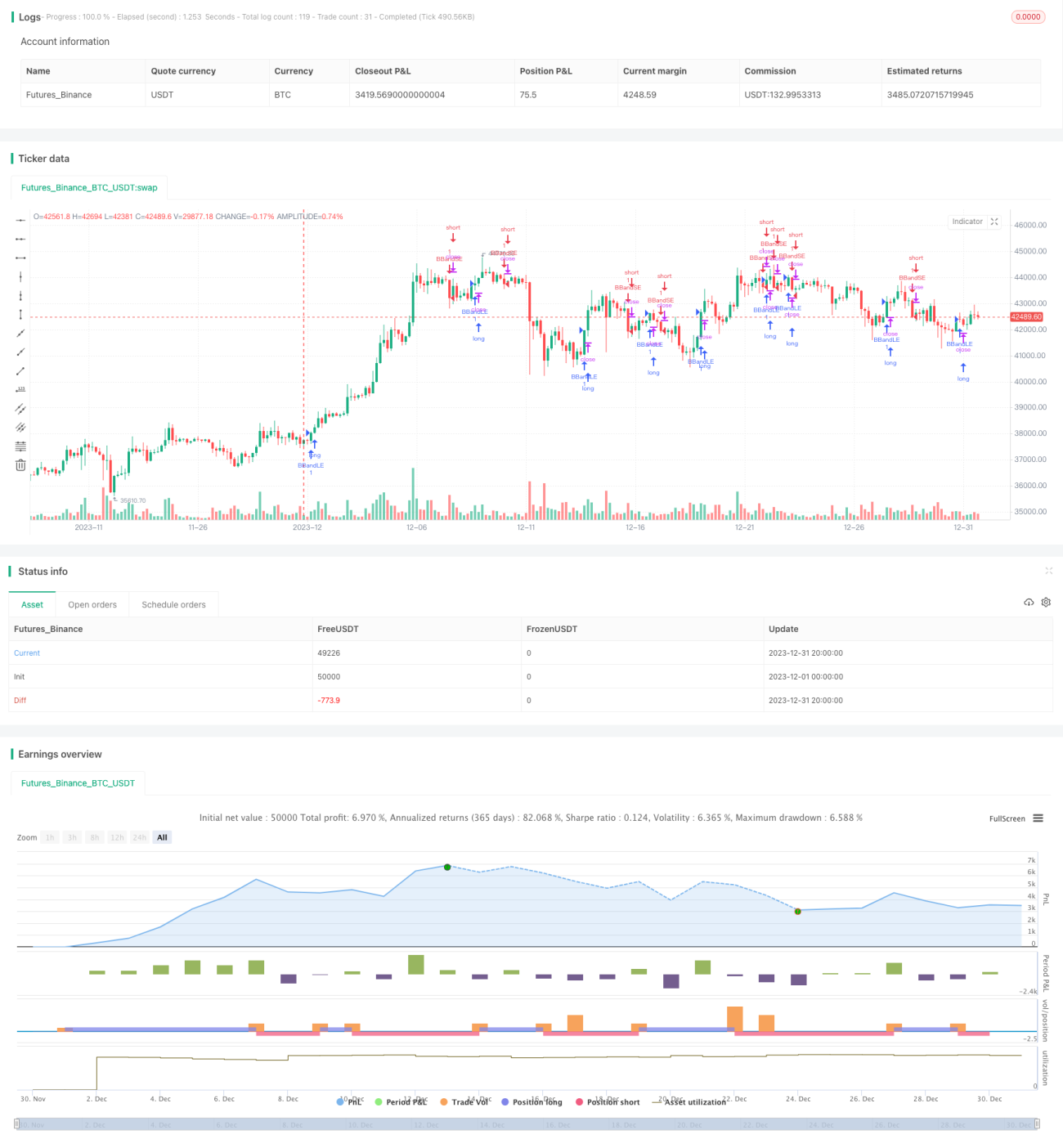

本戦略は、ボリンジャーバンドに基づくトレンドフォロー戦略です。ボリンジャーバンドの上限・下限バンドを利用して価格トレンドを判断し、買い・売りシグナルを発します。具体的には、終値が上限バンドを上抜けた時にロング、下限バンドを下抜けた時にショートします。

戦略の原理

本戦略はボリンジャーバンドの上限・下限バンドを用いてトレンドを判断します。ボリンジャーバンドの中間線はn日間の終値の単純移動平均線であり、バンド幅は中間線±k×n日間の終値の標準偏差です。計算式は以下の通りです。

中間線:SMA(終値, n)

上限バンド:中間線 + k × STDEV(終値, n)

下限バンド:中間線 - k × STDEV(終値, n)

価格が上限バンドを突破した場合、中間線の上下変動範囲を超えたことを意味し、上昇トレンドにあることを示します。価格が下限バンドを下回った場合、中間線の上下変動範囲を超えたことを意味し、下降トレンドにあることを示します。

これに基づき、本戦略は以下のように判定します。

- 終値が上限バンドを上抜けた場合 → ロング

- 終値が下限バンドを下抜けた場合 → ショート

ボリンジャーバンドを用いたトレンド判断は、中長期的に有効です。

優位性分析

本戦略の主な優位性は以下の通りです。

-

ボリンジャーバンドによるトレンド判断は比較的信頼性が高い。ボリンジャーバンドは株価のボラティリティを考慮しており、トレンドの転換点を適切に判断できます。

-

戦略の判断ルールがシンプルで明確であり、理解しやすく実装も容易です。

-

株価を予測する必要がなく、株価とボリンジャーバンドの関係を追跡するだけでよく、操作が比較的容易です。

-

上限・下限バンドの突破でシグナルを発するため、タイムリーでトレンドの機会を逃しにくい。

リスク分析

本戦略には以下のリスクも存在します。

-

ボリンジャーバンドは株価の動きを完全に予測できるわけではなく、上限・下限突破後に株価のトレンドが必ずしも持続するとは限らず、誤ったシグナルが発生する確率があります。

-

株価が上限・下限バンド付近で揉み合うことがあり、小さな損失を繰り返す可能性があります。

-

パラメータ設定が適切でないと誤シグナルが発生します。例えば、nの値が小さすぎるとボリンジャーバンドの変動が速くなりシグナルが頻発し、kの値が大きすぎるとボリンジャーバンドの変動が遅くなりシグナルが遅延します。

-

相場全体の動きが個別株に影響を与える可能性があり、システムリスクを完全に回避することは困難です。

これらに対するリスク管理策は以下の通りです。

-

パラメータnおよびkの値を適切に調整し、ボリンジャーバンドの感度をバランスさせる。

-

ストップロスを追加し、1回の損失を管理する。

-

他のテクニカル指標と組み合わせてシグナルをフィルタリングする。

最適化の方向性

本戦略は以下の観点から最適化が可能です。

-

パラメータ設定の最適化。異なるn値が結果に与える影響をテストする。また、k値を動的に変化させ、株価のボラティリティが大きい場合にバンド幅を拡大する。

-

フィルター条件の追加。MACDやKDJなどの他の指標を用いて売買シグナルをフィルタリングし、誤シグナルを減らす。

-

ストップロス機構の追加。移動ストップロスや出来高減少に応じたストップロスを設定し、損失を管理する。

-

ボリンジャーバンドの幅に基づいて現在の株価のボラティリティが高いか低いかを判断し、ポジションサイズを調整する。バンドが広いほどボラティリティが大きいことを示すため、その場合はポジションを減らす。

-

トレンド判断指標と組み合わせ、確定した大きな方向性の中でボリンジャーバンドのシグナルを使用する。

まとめ

本戦略は全体的に比較的信頼性の高いトレンドフォロー戦略です。ボリンジャーバンドの上限・下限バンドを用いて価格トレンドを判断し、シンプルで操作が容易です。主な優位性はシグナルがタイムリーに出ること、トレンドの機会を迅速に捉えられることです。ただし、誤シグナルの確率やパラメータ調整の難しさも存在します。パラメータ最適化やフィルター追加などの方法でリスクを管理し、戦略の安定性を高めることができます。全体的に、本戦略はトレンド判断への要求が高くなく、高い取引頻度を求める投資家に適しています。

- 1