MACD双方向最適化取引戦略

1

Follow

1802

Followers

二、戦略概要

本戦略は、MACD指標と移動平均線のクロス原理を利用して取引シグナルを構築します。その利点は、買い方向と売り方向でそれぞれMACDのパラメータを最適化できる点にあり、異なる相場方向に対して最適なパラメータ設定が可能です。

三、戦略の原理

- 買い方向と売り方向の2つのMACD指標をそれぞれ計算します。買いには1組のパラメータ、売りには別のパラメータを設定し、自由に構成できます。

- MACDラインとシグナルラインのクロスにより取引シグナルを判定します。買いの場合はゴールデンクロス、売りの場合はデッドクロスです。

- シグナルラインのクロスも必要条件とするかどうかを設定可能で、偽シグナルを回避できます。

- 買いまたは売りポジションを保有中は、逆方向のクロスが発生した際にポジションを決済します。

四、戦略の利点

- 双方向パラメータ最適化:買いと売りのパラメータを個別に最適化でき、各相場方向に最適な設定が可能です。

- シグナル平滑化の設定可能:シグナルパラメータでシグナルラインの平滑度を調整し、ノイズを除去できます。

- シグナルフィルタリングの設定可能:シグナルラインのクロスをトリガー条件とするかどうかを設定でき、誤ったシグナルを防止します。

- ポジション管理の細かい調整:買いのみ、売りのみ、または両方向の取引を個別に有効化できます。

五、戦略のリスク

- MACDの遅延問題:MACD自体に遅延が生じるため、急激な反転を見逃す可能性があります。

- 買い売り切り替えリスク:相場が急変した場合、ポジションの切り替えが頻繁になる可能性があります。

- パラメータリスク:不適切なパラメータ設定では相場特性を捉えられない場合があります。

- ストップロス保護:単一取引の損失を抑えるため、適切なストップロスを設定すべきです。

リスク管理方法:

- 他の指標と組み合わせて大局を判断し、高値追いや安値売りを避ける。

- シグナル遅延と平滑化パラメータを設定して誤シグナルを減らす。

- 繰り返しテストしてパラメータを最適化し、異なる時間枠の相場リズムに合わせる。

- ストップロスとテイクプロフィットの仕組みを構築し、単一取引の損失を管理する。

六、最適化の方向性

以下の点から本戦略を最適化できます:

- 異なる短期線と長期線の長さパラメータの組み合わせをテストし、様々な時間枠に最適なパラメータを見つける。

- 異なるシグナルラインのパラメータをテストする。より平滑なシグナルラインはノイズをより多く除去できる。

- シグナルラインのクロスフィルタのオン・オフの違いをテストし、最適なバランスを見つける。

- バックテストの結果に基づいて最適なストップロス・テイクプロフィット比率を設定する。

- 買いのみまたは売りのみで取引し、戦略効果を最大化できるか試す。

七、まとめ

本MACD双方向最適化取引戦略は、買いと売りのパラメータを個別に設定することで、異なる相場方向に対して最適化を実現し、参加する方向を自由に調整できます。同時にシグナルフィルタリング機能を追加して誤シグナルを回避します。パラメータ最適化とリスク管理手段により、戦略効果をさらに向上させることができます。

Source

Pine

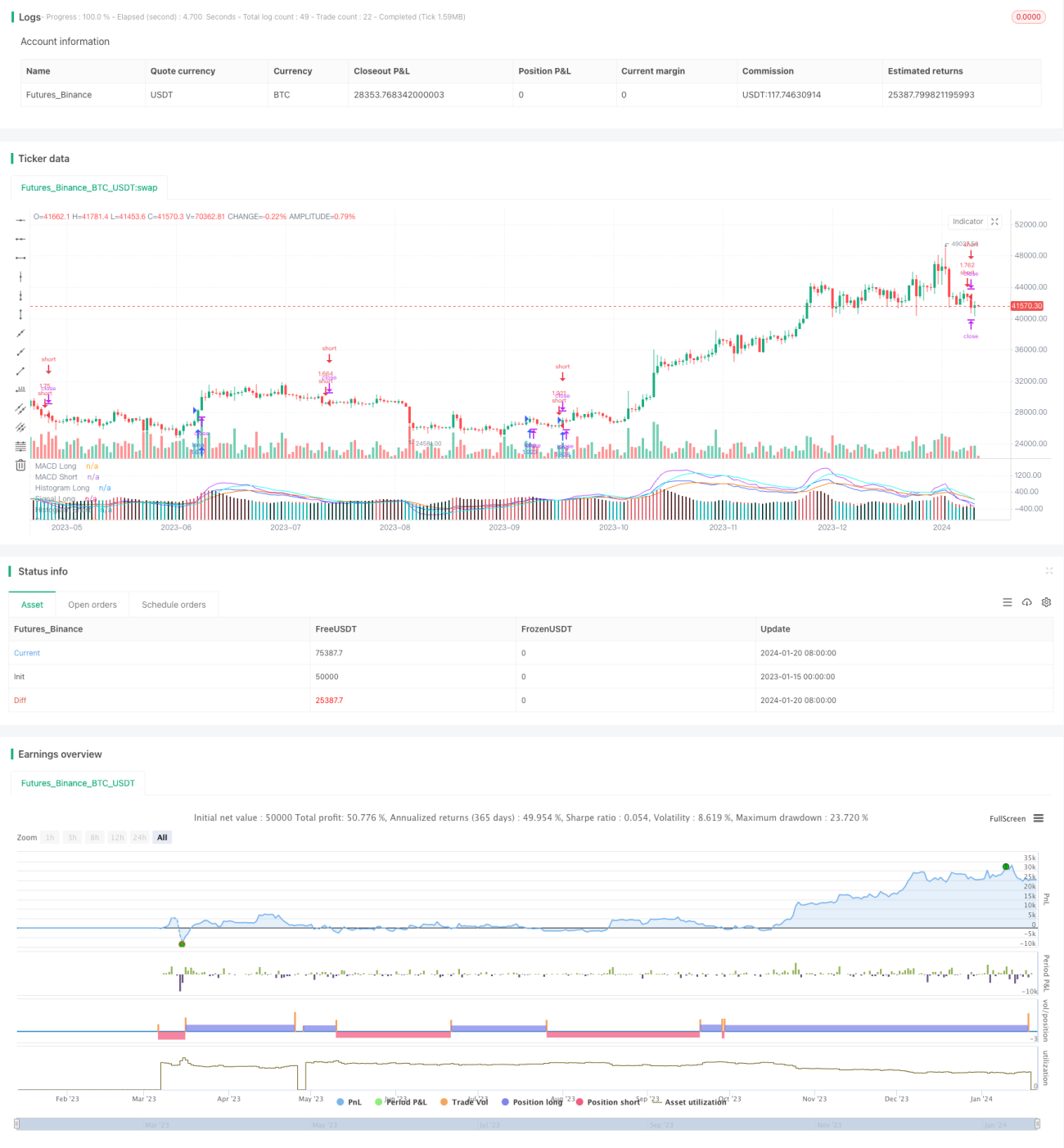

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gentleman-Goat & TradingTools.Software/Optimizer

strategy(title="MACD Short/Long Strategy for TradingView Input Optimizer", shorttitle="MACD Short/Long TVIO", initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1