スーパートレンド指標に基づく多空自動取引戦略

概要

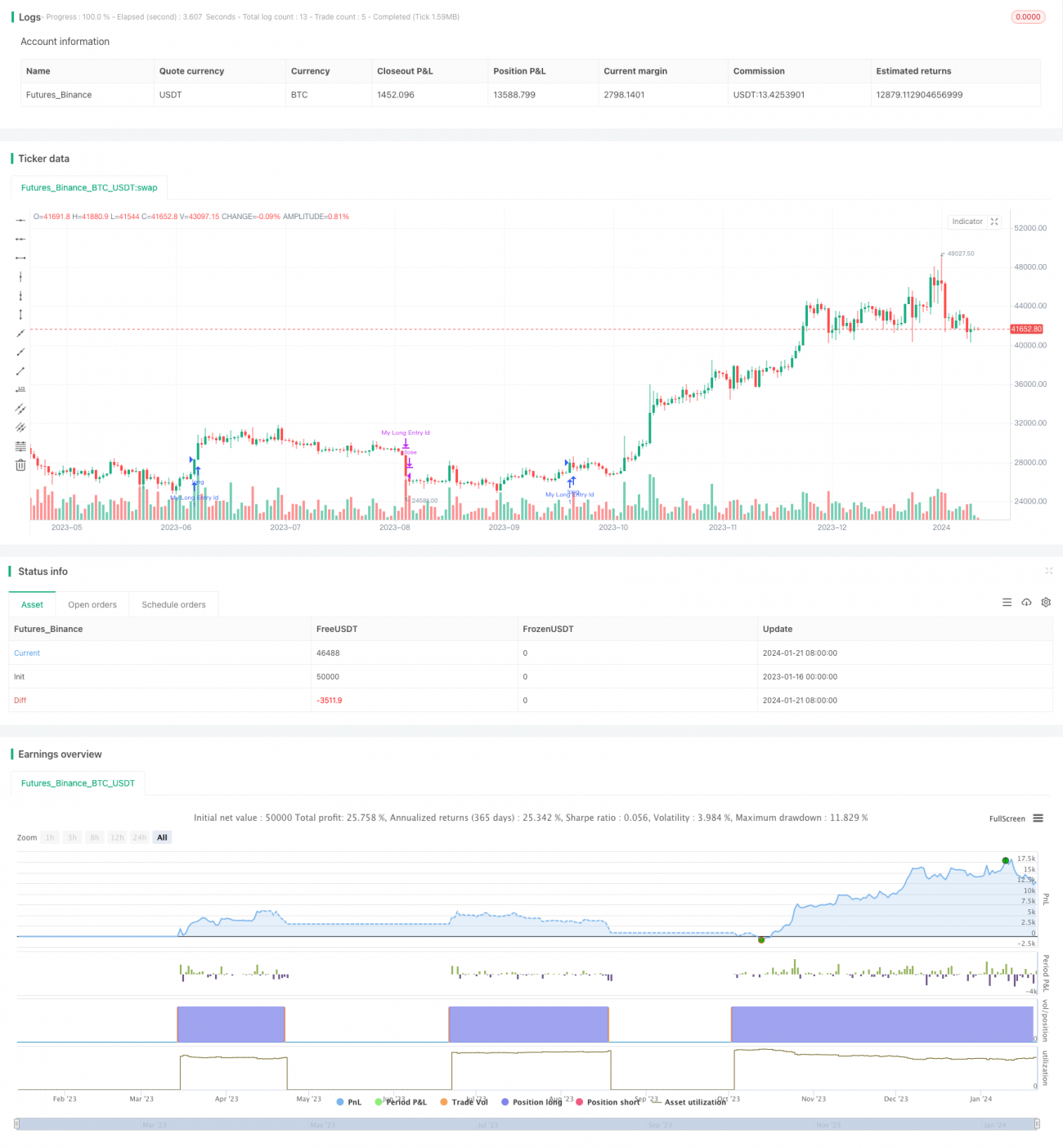

本戦略は「スーパートレンド追跡戦略」と名付けられています。この戦略はスーパートレンド指標に基づいて多空の自動売買システムを開発し、トレンド方向を自動識別し、RSI指標とADX指標を組み合わせてエントリーとエグジットを行います。

戦略の原理

本戦略は主にスーパートレンド指標に基づいて現在の価格トレンドを判断します。スーパートレンド指標は移動平均線とATRを組み合わせて、価格トレンド方向を効果的に判断できます。スーパートレンド指標の方向が反転した場合、価格トレンドの転換を示します。

具体的には、本戦略はまずスーパートレンド指標の方向、およびRSI指標とADX指標を計算します。スーパートレンド指標の方向が下向きに反転し、かつRSI指標が買いの強さの衰えを示す条件下で、売りエントリーを行います。スーパートレンド指標が再び上向きに反転した場合、売りポジションを決済します。

優位性分析

本戦略の最大の利点は、価格トレンドを自動識別し、トレンドに基づいてエントリーとエグジットを行えることであり、人間による判断が不要です。さらに、RSI指標とADX指標によるフィルタリングを組み合わせることで、偽のブレイクアウトを効果的にフィルタリングし、勝率を高めることができます。

リスク分析

本戦略の最大のリスクは、スーパートレンド指標自体の価格トレンド判断の精度があまり高くなく、誤ったシグナルが発生する可能性があることです。また、ストップロス機能が設定されていないため、1回の損失が大きくなる可能性があります。

スーパートレンド指標のパラメータ調整や移動ストップロスの追加により最適化し、リスクを低減できます。

最適化の方向性

本戦略は以下の点から最適化できます:

- スーパートレンド指標のパラメータを最適化し、判断精度を向上させる

- 移動ストップロス機能を追加し、1回の損失を制御する

- ボリンジャーバンドやKDJなどのより多くの指標を組み合わせてフィルタリングし、勝率を高める

- 同様の買いエントリーおよびエグジット戦略を開発し、戦略を全面的にする

まとめ

本戦略は全体的に、スーパートレンド指標に基づいてトレンドを判断する自動化取引戦略です。利点は自動化の度合いが高く、自動でトレンドを判断してエントリーできる点です。欠点はスーパートレンド指標自体の精度が一般的で、ストップロスが設定されていない点です。パラメータの最適化や他の指標の追加により勝率を高め、ストップロスを追加することでリスクを制御し、本戦略をより強力にすることができます。

- 1