Supertrend Bitcoin 長期戦略

概要

Supertrend Bitcoin長期戦略は、BTC(ビットコイン)のみをロングする取引戦略です。SuperTrendインジケーター、RSI(相対力指数)、ADX(平均方向性指数)を組み合わせてエントリーポイントを決定します。

戦略の仕組み

以下のエントリー条件がすべて満たされた場合、戦略はロングポジションを建てます。

- SuperTrendインジケーターが陰転する

- 21期間RSIが66未満

- 3期間RSIが80超

- 28期間RSIが49超

- ADXシグナルが20超

SuperTrendインジケーターが陽転した場合、戦略はポジションをクローズします。

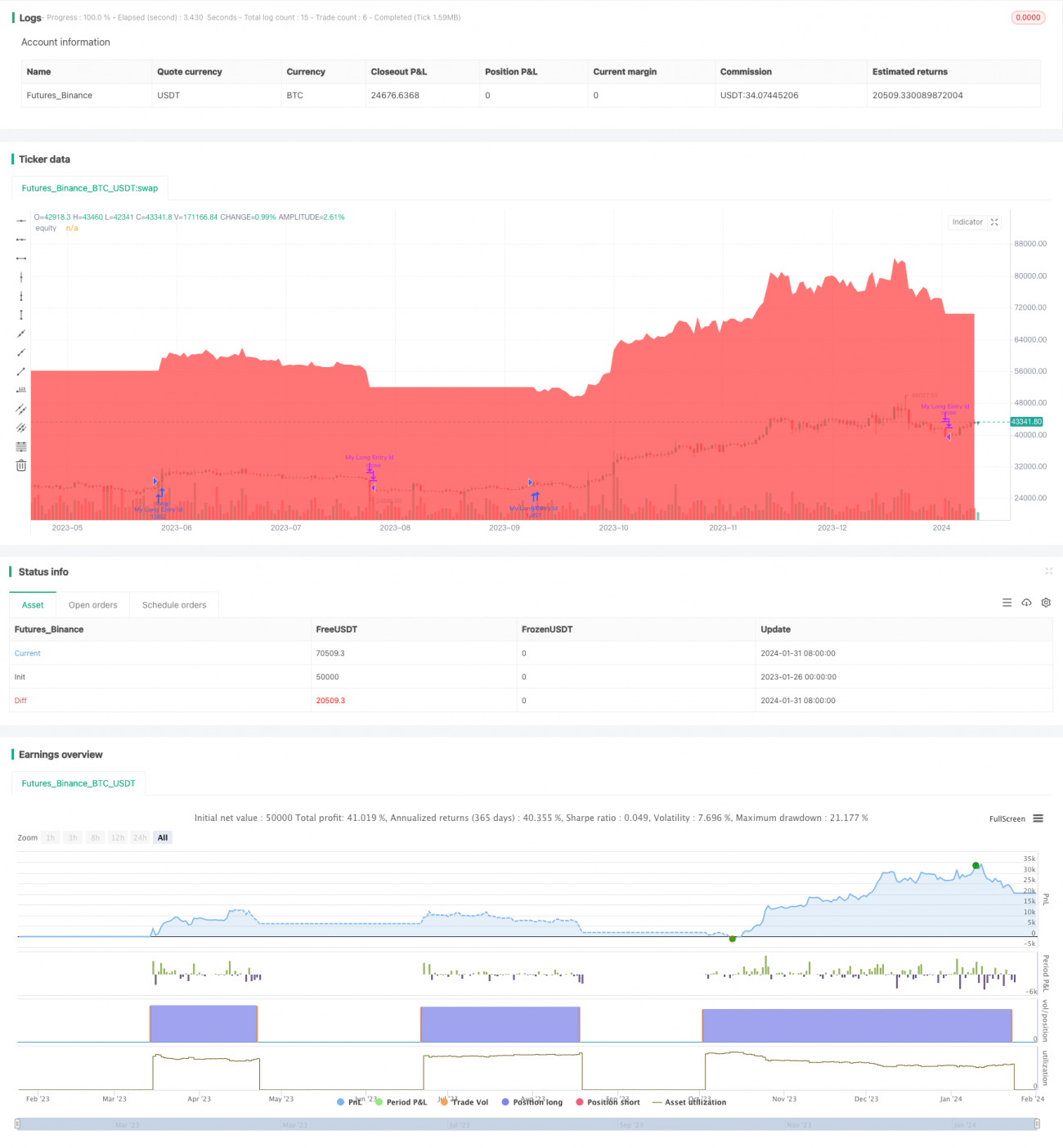

本戦略は口座純資産の100%を証拠金率10%で使用します。チャート上に戦略の equity カーブを描画し、分析に利用します。この設定は、ビットコイン市場の長期トレンドにおいて、特定のテクニカル指標条件が揃ったときに陽線相場を捉えることを目的としています。

優位性分析

Supertrend Bitcoin長期戦略の最大の利点は、テクニカル指標が市場トレンドを十分に確認した後にのみエントリーする点です。具体的には、短期と長期のRSIが同時に買われ過ぎまたは売られ過ぎのシグナルを出すことで、大周期と小周期のトレンドが一致していることを示し、ノイズの多いトレード機会をフィルタリングします。また、ADXを併用してトレンドの強さを判断することで、レンジ相場やもみ合い相場での無駄な取引を回避します。

ロングのみでショートを行わないこの戦略は、ショート取引における無限の損失リスクも回避できます。長期的に強気の大周期では、トレンドフォローにより高い勝率とリターンを期待できます。

リスク分析

Supertrend Bitcoin長期戦略の最大のリスクは、突発的なニュースによって引き起こされる短期的な調整やドローダウンに対応できないことです。悪材料が市場に出て価格が急落した場合、ロング一本で方向転換ができないため、大きな損失を被る可能性があります。これは回避不可能な残留リスクです。

もう一つの潜在的なリスクは、SuperTrendなどのインジケーターが市場構造の転換点を捉える性能が必ずしも理想的でないことです。これらのインジケーターは往々にして遅延が生じ、最適なエントリーやエグジットのタイミングを逃す可能性があります。その結果、得られる利益が市場自体の上昇よりも大幅に低くなる恐れがあります。このリスクを軽減するには、パラメーターを適宜調整するか、他の先行指標を追加して確認することが有効です。

最適化の方向性

Supertrend Bitcoin長期戦略には、さらに改善の余地があります。

- 出来高指標(例:OBV)などを追加し、買い・売りの勢いを判断することで、高値圏での追撃を防止する

- ボラティリティ指標を組み込み、ボラティリティが拡大したときのみエントリーすることで、低ボラティリティの利益の出にくい局面を回避する

- 自動ストップロスモジュールを導入し、ドローダウン幅を設定することで、リスク許容度を超える大きな損失を回避する

- パラメータ最適化を実施し、RSIの期間パラメータを調整してインジケーターの効果を高める

- 機械学習モデルを活用し、動的パラメータおよび多要素最適化を実現する

これらの最適化により、戦略の安定性、勝率、収益性をさらに向上させることができます。

まとめ

Supertrend Bitcoin長期戦略は、シンプルかつ直接的な定量投資戦略です。ビットコインまたは仮想通貨市場における長期的な陽線相場を捉え、トレンドフォローによって安定した収益を得ることを目的としています。一定のリスクは残るものの、パラメータ調整やモデル最適化によって、この戦略はさらに強化され、定量取引の有効なツールとなり得ます。投資家に対して、暗号資産市場に対し全体的に強気なスタンスを持ち、デジタル資産の成長による利益を共有するという考え方を提供します。

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Bitcoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, margin_long=0.1)

atrPeriod = input(10, "ATR Length")- 1