マルチタイムフレーム移動平均線クロスオーバートレンドフォロー戦略

1

Follow

1802

Followers

概要

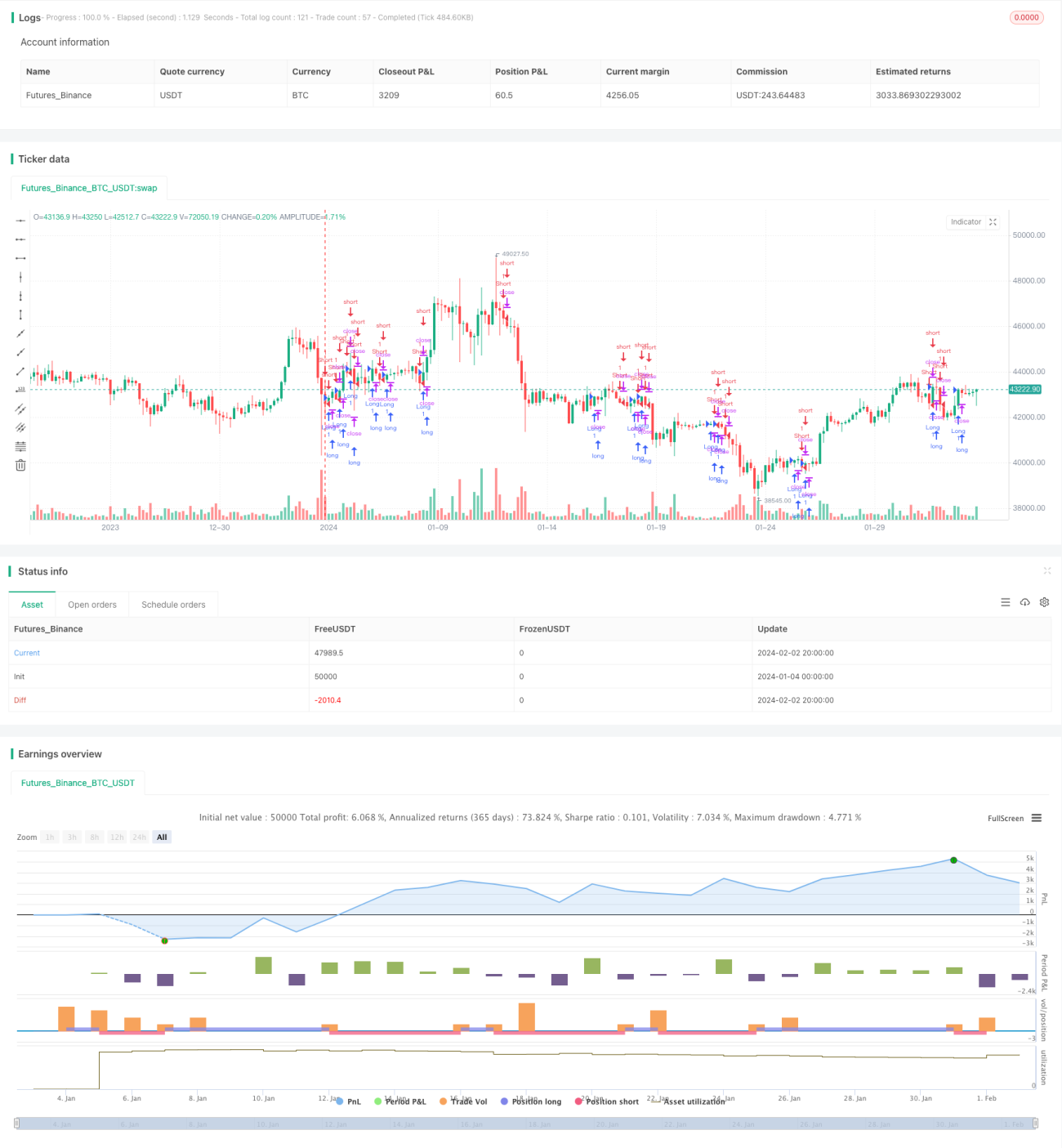

本戦略は、複数の異なる時間枠の移動平均線を計算することで、マルチタイムフレームでのトレンド判定を実現します。価格が異なる周期の移動平均線をブレイクした際に、対応するロングまたはショートのポジションを取ります。同時に、ストップロスとテイクプロフィットを組み合わせ、リスクとリターンのバランスを図ります。

戦略の原理

本戦略は主に以下のポイントに基づいています:

- 21日線、50日線、100日線、200日線の4つの異なる時間枠の単純移動平均線(SMA)を計算します。

- 価格がこれらの移動平均線のいずれかを上抜けた場合にロング、下抜けた場合にショートのポジションを取ります。

- ロングポジションに入った後は、ストップロスを前のローソク足の最安値付近に設定します。ショートポジションに入った後は、ストップロスを前のローソク足の最高値付近に設定します。

- ロングのテイクプロフィットは最安値以下の一定範囲に設定し、ショートのテイクプロフィットは最高値以上の一定範囲に設定します。

- 価格がストップロスまたはテイクプロフィットの価格に達した場合、ポジションをクローズして市場から離脱します。

このようなマルチタイムフレーム判定により、トレンドが明確なタイミングで追従することができ、取引シグナルの信頼性を高めることができます。また、ストップロスとテイクプロフィットの設定により、損失の拡大や利益が一定水準に達した際に市場から退出することでリスクをコントロールします。

優位性の分析

本戦略には主に以下のような優位性があります:

- マルチタイムフレーム判定によりシグナルの信頼性が向上:異なる周期の移動平均線のクロス組み合わせにより、一部の偽シグナルをフィルタリングし、トレンドが明確なタイミングを選択して取引できます。

- 動的ストップロス・テイクプロフィットによりリスク管理が容易:ローソク足データを基にストップロス・テイクプロフィット水準を計算するため、市場の実際の変動幅に応じて合理的な範囲を設定でき、1回の損失の最大値を効果的に抑えられます。

- コード構造が明確でシンプル:Pineエディターの戦略構文に基づいており、コード構成がわかりやすく、パラメータの調整や最適化が容易です。

- 実運用への適用が容易:移動平均線クロスは古典的な取引戦略の考え方であり、パラメータ調整後は実運用に適用しやすく、効果も比較的安定しています。

リスク分析

本戦略には以下のようなリスクも存在します:

- トレンド判断ミスのリスク:移動平均線はトレンド判断指標として、乱れや遅延が発生することがあり、取引シグナルがずれる可能性があります。

- 大きなレンジ相場における損失リスク:市場で大幅なギャップや急激な反転が発生した場合、ストップロスが容易にトリガーされ、大きな損失を招く可能性があります。

- パラメータ設定の不適切による損失拡大リスク:ストップロス幅が広すぎたり、テイクプロフィット幅が狭すぎたりすると、1回の損失額が拡大する可能性があります。

- 長期保有リスク:本戦略はトレンド追従に重点を置いていますが、長期的なリターンとドローダウンのバランスを考慮しておらず、長期フルポジション保有により多額の資金を消費する可能性があります。

- プラットフォームの差異による実運用リスク:フル機能の取引プラットフォームでは、取引コストやスリッページなどの問題がリターンに影響を与える可能性があります。

対策:

- 他のインジケーターと組み合わせてシグナルを検証:例えばKDJ、MACDなどのインジケーターを補助的に使用します。

- 市場状況に応じてストップロス幅を調整:十分な幅を確保することで、ストップロスが容易にトリガーされるのを防ぎます。

- パラメータを最適化し、長期的なリターンとドローダウンを評価:繰り返しテストを行い、最適なパラメータの組み合わせを見つけます。

- 模擬取引で戦略を十分に検証し、手動ストップロス手法を補完。

最適化の方向性

本戦略にはさらなる最適化の余地があり、主な方向性は以下の通りです:

- 定量的なエントリー・エグジット条件の追加:例えば、価格が新高値・新安値をつけた際にのみ取引を行うフィルターを設定し、トレンドが明確なタイミングを選択します。

- 資金管理とポジションコントロール手法の組み込み:口座残高や市場状況に応じて、毎回の取引のポジション比率を動的に調整します。

- トレンド指標の判定ロジックの追加:PRZ、ATR、DMIなどのインジケーターを組み合わせ、トレンド取引の選択・フィルタリングルールを設定します。

- 長期・短期を切り替えるエグジットメカニズムの設定:利益確定後に価格の逆行幅に応じたトレーリングストップを設定し、利益を保護します。

- スマート選定基準に基づく銘柄プールの構築:各種指標スコアを評価し、銘柄プールの構築・調整を行います。

- 機械学習によるリスク管理手段の追加:LSTM、RNNなどのディープラーニングモデルを補助的に使用し、人為的な誤操作リスクを低減します。

まとめ

本戦略は、単純移動平均線のマルチタイムフレームクロスによるトレンド判定を採用しており、操作性が高いです。同時に動的なストップロスとテイクプロフィットを設定しているため、リスクを効果的にコントロールできます。ただし、シグナル誤判定のリスクや、レンジ相場における資金損失の問題も存在します。パラメータのさらなる最適化や補助的なテクニカル指標・リスク管理手段の追加により、より優れた安定した取引パフォーマンスを得ることができます。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1