ダブル移動平均線抵抗押し目戦略

概要

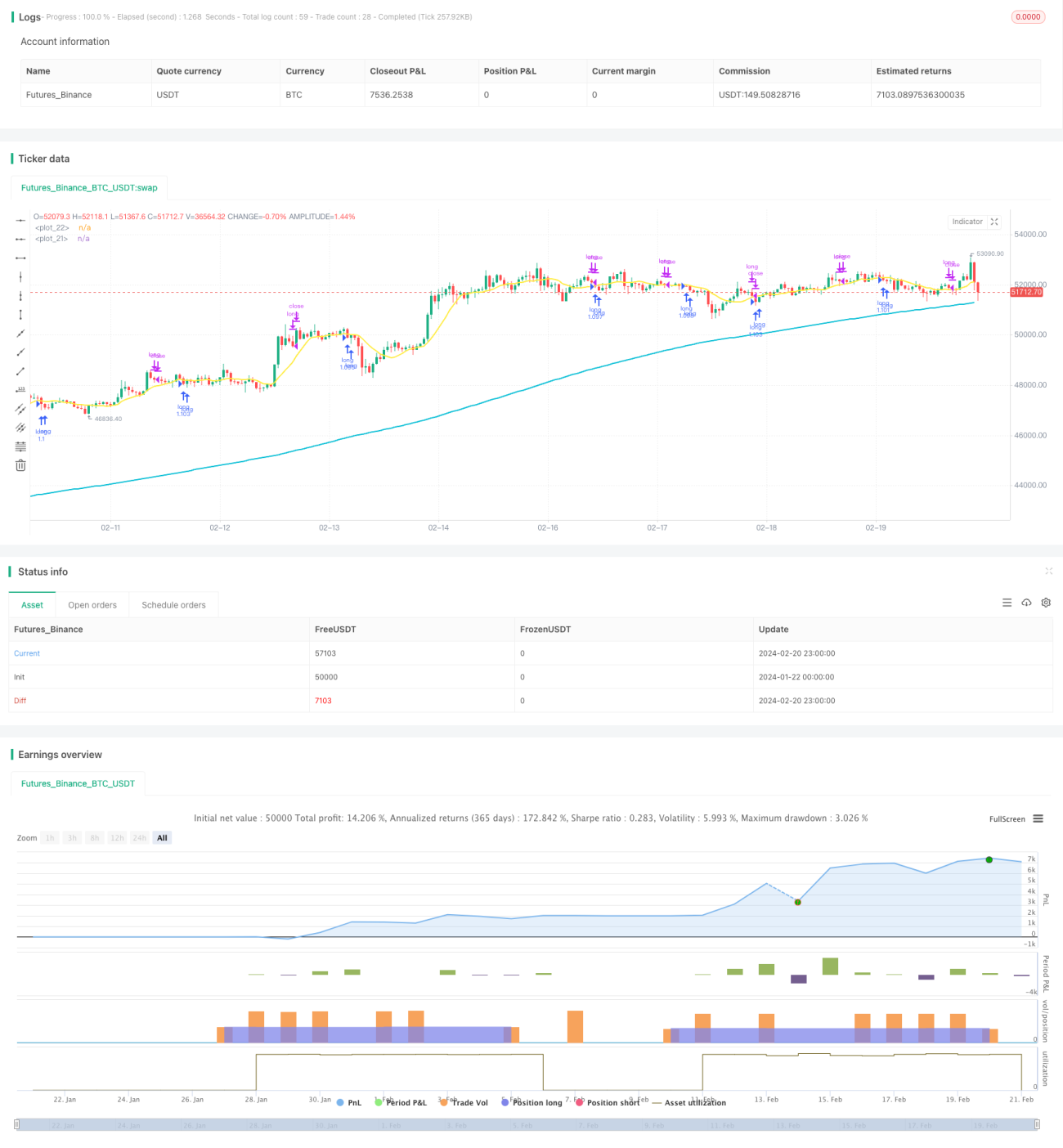

ダブル移動平均線プレッシャー・プルバック戦略は、非常にシンプルな株式指数のヘッジ戦略です。この戦略はロング取引のみを行い、長期トレンドが上昇しているときに、価格がプレッシャーゾーンに近づいた時点でポジションを構築します。これにより、市場がプレッシャーラインを突破して大きく上昇した後でエントリーすることを避け、より有利な買い付け価格を確保します。

戦略の原理

この戦略は、長期200日移動平均線と短期10日移動平均線を同時に使用します。終値が200日線(長期トレンドが上昇していることを示す)より高い場合のみポジションを開くことができます。終値が10日線を下回った場合、株価指数がプレッシャーゾーンにあると見なし、その時点でRSIが30未満であれば、株価の反発が期待できるとしてロングポジションを開きます。

ポジションを開いた後は、5%のストップロスと10%の利益確定を設定して取引を終了します。また、価格が10日線を上回って上昇した場合も、積極的に利益確定を行います。

優位性分析

ダブル移動平均線プレッシャー・プルバック戦略の最大の利点は、そのトレンドフォロー能力の高さにあります。長期と短期のダブル移動平均線を採用することで、長期トレンドの方向性を効果的に判断できます。長期トレンドが上昇している場合にのみ、ロングポジションを検討するため、盲目的なロングによるリスクを回避できます。

次に、この戦略のエントリータイミングの選択は非常に正確です。移動平均線のゾーンがもたらすプレッシャーを利用し、買われすぎ・売られすぎの指標と組み合わせて、反発に最適なタイミングでエントリーします。これにより、エントリー価格を有利に保ち、より大きな利益幅を獲得しやすくなります。

リスク分析

ダブル移動平均線プレッシャー・プルバック戦略の最大のリスクは、小幅なストップロスが複数回発生しやすい点にあります。価格がプレッシャーゾーン内で上下動を繰り返すと、ストップロスが度々発動しやすくなります。この場合、複数回の少額損失のリスクに直面します。

さらに、長期トレンドの判断を誤り、エントリー後にプレッシャーラインを突破して大幅上昇が発生した場合、ストップロスが大きくなり、より大きなリスクが生じる可能性があります。

リスクをコントロールするためには、ストップロスの幅を適度に緩和し、保有期間を延ばすことが考えられます。同時に、長期トレンドの判断を慎重に行い、誤ったロングポジションによるリスクを回避する必要があります。

最適化の方向性

この戦略は以下の点から最適化が可能です。

-

長期トレンドを判断する要素を増やす。単純な移動平均線だけでなく、ファンダメンタル要因や出来高の変化などの指標を導入し、長期トレンドをより正確に判断します。

-

エントリータイミングの選択を最適化する。プレッシャーライン突破前に、出来高が顕著に増加している特徴がないかを判断することで、反発の勢いや振幅をより正確に見極められます。

-

利益確定方法を最適化する。既存の利益確定方法は受動的であり、上昇分を継続的に捉えきれません。トレーリングストップなど、より動的な利益確定方法を研究することで、リスクをコントロールしつつ、より多くの上昇益を獲得できます。

-

ポジション管理を最適化する。相場の変動幅に応じて、ポジションサイズをリアルタイムで調整することが可能です。これにより、損益の変動を抑え、より安定したリターン曲線を得られます。

まとめ

ダブル移動平均線プレッシャー・プルバック戦略は、シンプルで実用的なヘッジ戦略です。長期トレンドを効果的に追跡し、質の高い反発タイミングでポジションを開くことができます。ストップロスと利益確定により利益を確定し、リスクを回避します。この戦略は理論がシンプルで、多くの人に適しており、優れたヘッジ戦略の選択肢の一つです。

エントリータイミングの選択、動的な利益確定方法、ポジション管理などの最適化を通じて、この戦略はさらなる改良の余地を大きく秘めており、さらなる研究に値します。

- 1