金本位制に基づく定量取引戦略

1

Follow

1802

Followers

概要

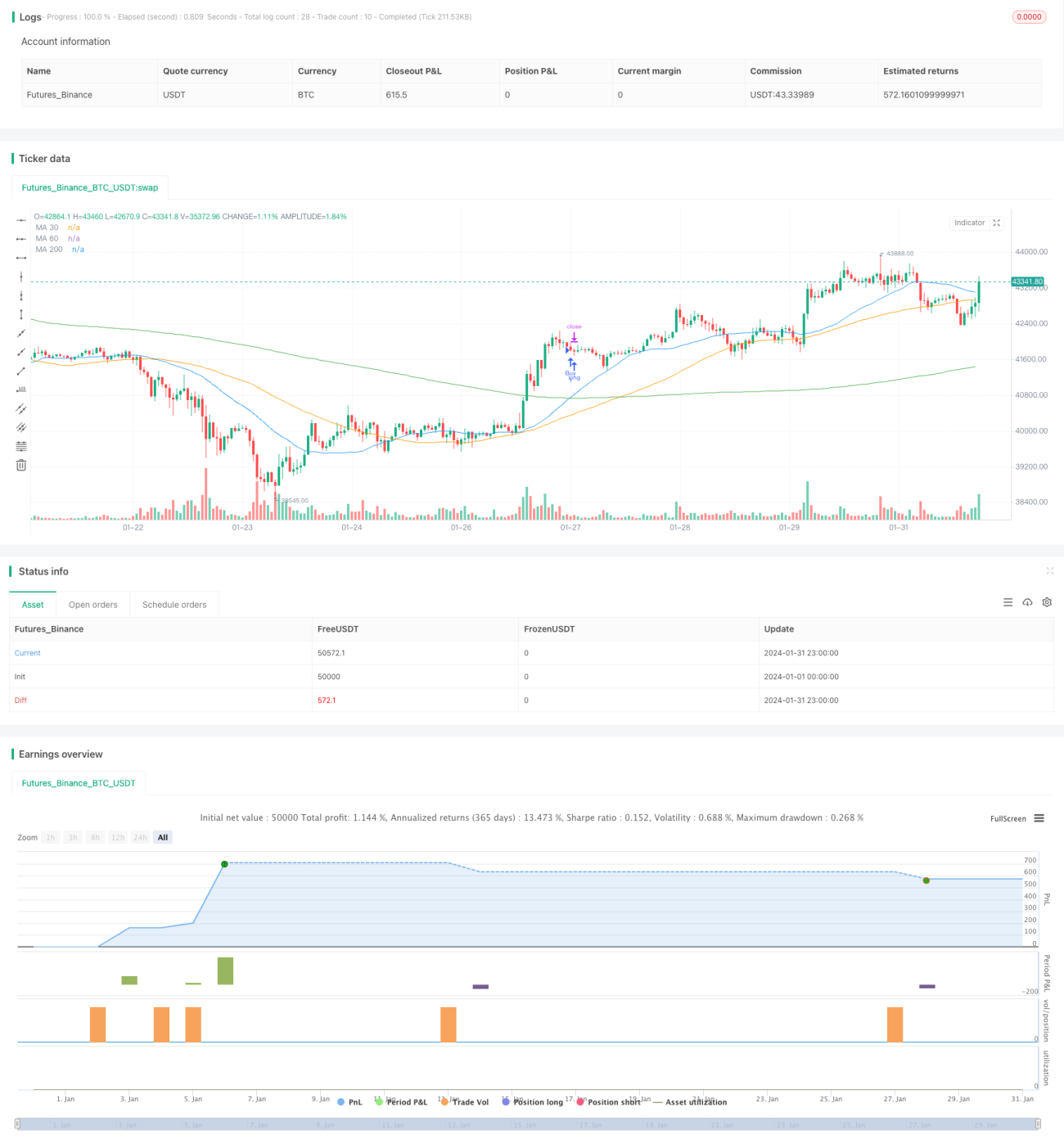

この戦略は、30日と200日の移動平均線のクロスに基づく取引戦略です。XAUUSDゴールドの1分足チャートで動作し、短期的な価格トレンドを捉えます。また、損切りと利確の設定を使用してリスクを管理します。

戦略の原理

この戦略は、30日と200日の移動平均線のクロスを取引シグナルとして使用します。30日移動平均線が200日移動平均線を上抜けた場合にロング、下抜けた場合にショートします。また、逆方向のシグナルが発生した場合、現在のポジションを決済し、新しいシグナルの方向にポジションを建てます。

この戦略は、トレンドフォローと移動平均線クロスの利点を組み合わせています。30日移動平均線は価格変動に素早く反応し、200日移動平均線はより強いトレンドフィルター特性を持ちます。これらのクロスはエントリーとエグジットの明確なシグナルを提供します。同時に、反転ポジションの建て方を利用して利益を確定し、価格のレンジ相場で大きな損失を回避します。

優位性の分析

- 二本の移動平均線のクロスを利用してシグナルの信頼性を向上

- 反転ポジションのメカニズムはレンジ相場による損失を回避するのに役立つ

- 損切りと利確を同時に設定することでリスク管理が容易

- 複数の時間足で使用可能

- パラメータ最適化により効果を向上させやすい

リスク分析

この戦略は主に以下のリスクに直面します:

- 二本の移動平均線は偽シグナルが発生する確率が高く、取引頻度が増加し、取引コストやスリッページリスクが高まる可能性がある

- 取引銘柄のファンダメンタル要因を考慮しておらず、価格変動の内在的なロジックを無視している

- 資金管理ルールが設定されておらず、1回の取引のリスクエクスポージャーを制御できない

以下の方法でリスクを低減できます:

- フィルター条件を追加し、シグナルの頻繁な反転を回避

- 取引銘柄のファンダメンタル分析を組み合わせる

- 資金管理モジュールを導入し、1回のポジションサイズを制限

最適化の方向性

この戦略は以下の点から最適化できます:

- 異なるパラメータの移動平均線の組み合わせをテストし、最適なパラメータを見つける

- 出来高やボラティリティ指標などの他の指標フィルターを追加

- 適応型ストップロスメカニズムを導入し、市場のボラティリティに応じて損切りを調整

- 資金管理ルールを適用し、1回のポジションサイズを制限

- バックテスト最適化を実施し、最適なパラメータの組み合わせを見つける

まとめ

この戦略は全体的にスムーズに動作し、コアとなる取引ロジックは明確かつシンプルです。二本の移動平均線のクロスで取引シグナルを生成し、反転ポジションの建て方で利益を確定します。この取引方法により、価格のレンジ相場における大きな損失を回避できます。また、損切りと利確を設定することでリスク管理にも有効です。しかし、この戦略にはシグナルが頻繁に発生し、価格変動のファンダメンタル要因を無視しているという欠点もあります。フィルター条件、資金管理モジュール、パラメータ最適化を導入することで、リスクを低減し、戦略の安定性と収益率を向上させることができます。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1