ボリンジャーバンドに基づく短期取引戦略

1

Follow

1802

Followers

概要

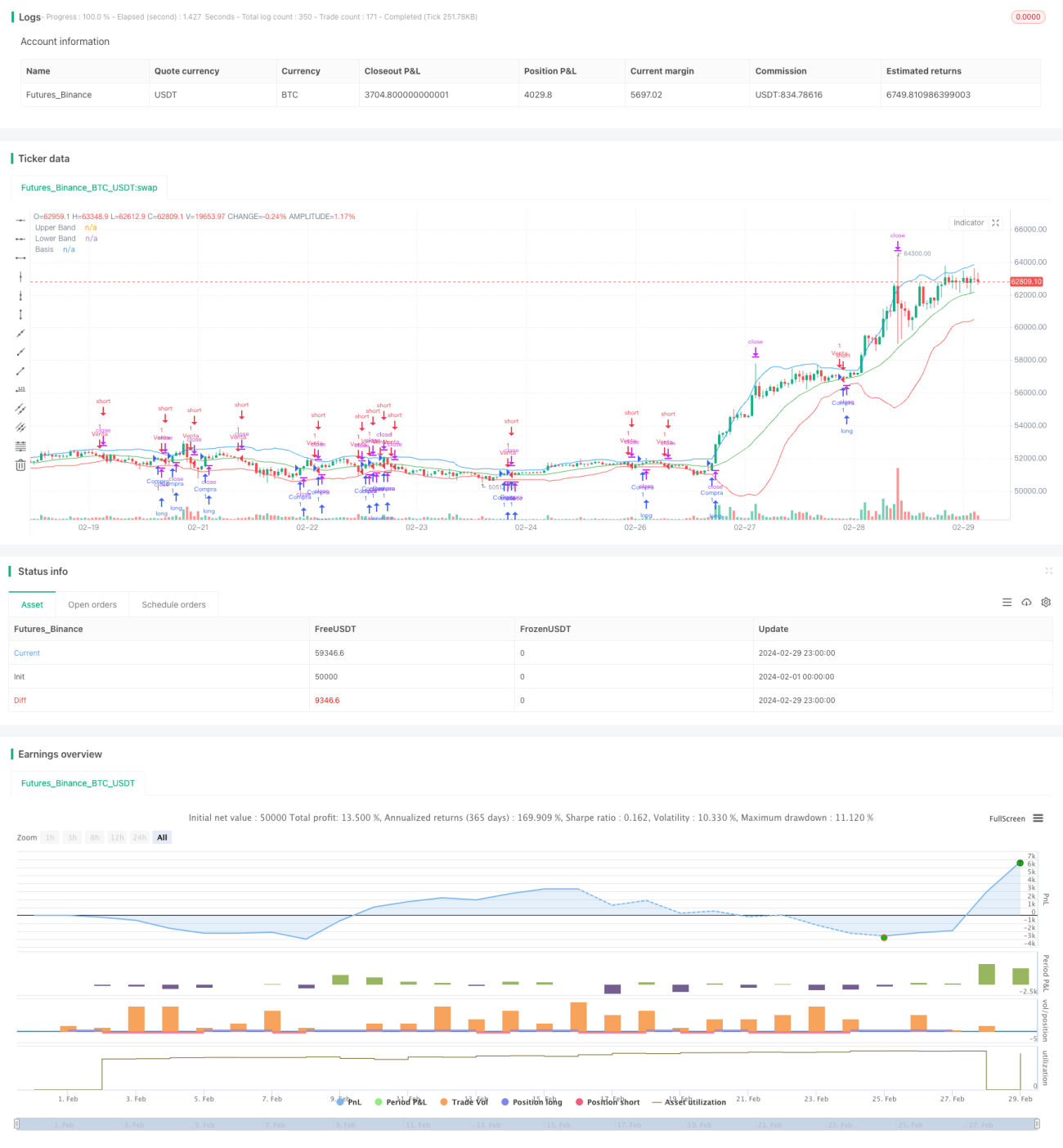

本戦略は、ボリンジャーバンド指標に基づいて取引シグナルの判定と利確・損切りの設定を行います。価格がボリンジャーバンドの中央線(ミドルバンド)にタッチした際に買いまたは売りのポジションを建て、0.5%の利確と3%の損切りを設定する、短期取引戦略です。

戦略の原理

ボリンジャーバンドの中央線は、終値のN日単純移動平均線です。上限バンドは中央線+K×N日終値の標準偏差、下限バンドは中央線-K×N日終値の標準偏差となります。価格が下限から中央線を上抜けたときに買い、上限から中央線を下抜けたときに売ります。毎回の取引は固定数量でポジションを建て、0.5%の利確と3%の損切りを設定します。

優位性分析

- ボリンジャーバンド指標を用いて取引シグナルを判定することで、価格のブレイクアウトを効果的に捉えることができます。

- 短期取引方式を採用しており、各取引サイクルが非常に短いため、売り買いの方向転換を素早く行えます。

- 固定数量でポジションを建て、利確・損切りを設定することで、1回の取引におけるリスクを適切にコントロールできます。

リスク分析

- ボリンジャーバンド指標は市場のボラティリティに敏感であり、パラメータ設定が不適切だと取引シグナルが増加しても勝率が低くなる可能性があります。

- 短期取引は頻繁に行われるため、手数料が高いと利益が大幅に減少します。

- 利確・損切りの幅の設定が不適切だと、早期に損切りが発動したり、より大きな利益を逃す可能性があります。

リスク解決策:

- ボリンジャーバンドのパラメータを最適化し、最適なパラメータの組み合わせを見つけます。

- 手数料が低い証券銘柄を選んで取引を行います。

- バックテストを通じて利確・損切りのパラメータ設定を最適化します。

最適化の方向性

- 他の指標(例:ローソク足パターン、MACDなど)を組み合わせてシグナルをフィルタリングし、取引の勝率を高めます。

- 利確方法を追加し、トレーリングストップや分割利確を導入して、各取引の利益幅を拡大します。

- ボリンジャーバンドのパラメータおよび利確・損切りの幅を最適化し、最適なパラメータの組み合わせを見つけます。

まとめ

本戦略は全体的な考え方が明確であり、ボリンジャーバンドを用いた取引シグナルの判定は一定の効果が期待できます。しかし、取引頻度が高く利益幅が限られているため、トレンド判定指標を組み合わせてシグナルをフィルタリングし、同時にパラメータ最適化により戦略の効果を高めることを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1