RSIクロスオーバー取引戦略に基づく

戦略概要

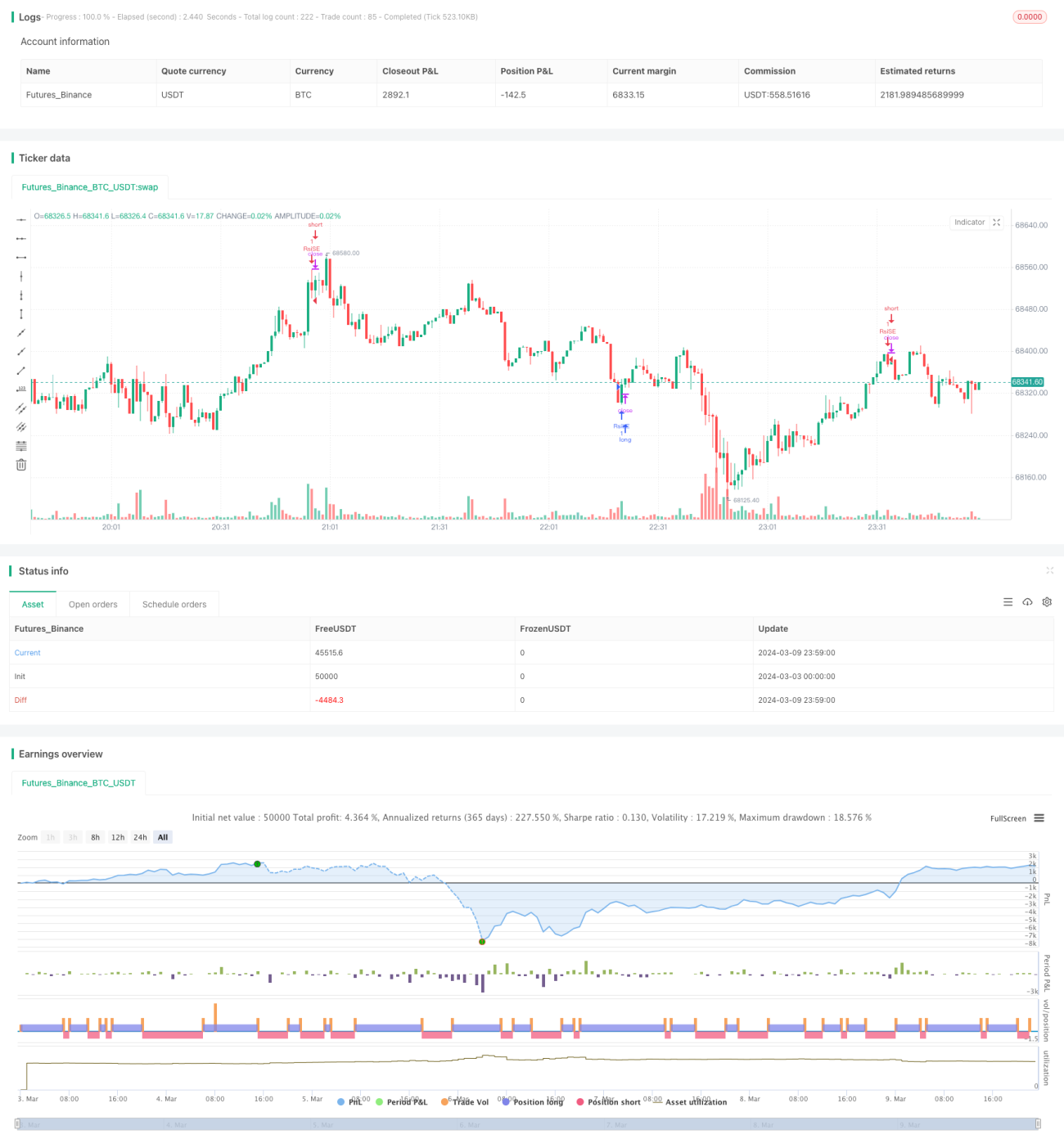

RSIクロスオーバー取引戦略は、相対力指数(RSI)に基づく定量取引戦略です。この戦略はRSI指標のクロスシグナルを利用して市場の買われすぎ・売られすぎ状態を識別し、適切なタイミングで取引を行います。RSIが下から上に売られすぎ水準をクロスしたときにロングポジションを建て、RSIが上から下に買われすぎ水準をクロスしたときにショートポジションを建てます。また、ロングポジションのRSIが上から下に買われすぎ水準をクロスした場合、またはショートポジションのRSIが下から上に売られすぎ水準をクロスした場合にポジションをクローズする出口条件も設定されています。

戦略の原理

RSIはモメンタムオシレーター指標であり、一定期間の平均終値の上昇幅と下落幅を比較することで市場の買われすぎ・売られすぎ状態を測定します。RSIの値の範囲は0から100です。RSIが70を超えると、市場は買われすぎ状態にあり、調整圧力に直面する可能性があると一般的に考えられます。RSIが30を下回ると、市場は売られすぎ状態にあり、反発のチャンスがあると考えられます。

この戦略の核心は、RSIが買われすぎ水準と売られすぎ水準をクロスするシグナルを利用して取引判断を行うことです。具体的には以下の通りです。

- 指定期間(デフォルトは19)のRSI指標値を計算する

- 売られすぎ水準と買われすぎ水準を設定する(デフォルトではそれぞれ35と70)

- RSIが下から上に売られすぎ水準をクロスしたかどうかを判断し、該当すればロングポジションを建てる

- RSIが上から下に買われすぎ水準をクロスしたかどうかを判断し、該当すればショートポジションを建てる

- 保有中のロングポジションについて、RSIが上から下に買われすぎ水準をクロスしたかどうかを判断し、該当すればロングポジションをクローズする

- 保有中のショートポジションについて、RSIが下から上に売られすぎ水準をクロスしたかどうかを判断し、該当すればショートポジションをクローズする

これらのシンプルな判断条件と取引ルールにより、この戦略は市場の買われすぎ・売られすぎ状態をうまく捉え、価格が反転する可能性があるときに適時にエントリーまたはイグジットすることができます。

戦略のメリット

- ロジックがシンプルで、理解・実装が容易。この戦略はRSI単一指標のみに依存し、判断条件が明確であるため、初心者の定量トレーダーが学習・使用するのに適しています。

- 相場の方向性を予測する必要がなく、確実なことだけを行う。RSIクロスオーバー戦略は価格が上昇し続けるか下落し続けるかを気にせず、重要な買われすぎ・売られすぎのタイミングでのみ取引を行います。これにより、市場ノイズの干渉をある程度回避できます。

- 適用範囲が広い。RSI指標は株式、先物、外国為替など様々な市場や商品に使用できます。市場の特性によってパラメータの調整が必要になる場合がありますが、全体的な取引ロジックは共通しています。

戦略のリスク

- パラメータ感度。RSI指標の計算期間や買われすぎ・売られすぎの閾値の設定は、戦略の効果に大きな影響を与えます。異なるパラメータは全く異なる結果をもたらす可能性があります。そのため、実際の適用では、対象銘柄の特性や市場環境に応じてパラメータを最適化する必要があります。

- トレンド相場でのパフォーマンスが低い。RSIクロスオーバー戦略はレンジ相場で良好に機能する傾向がありますが、強いトレンド相場では偽のシグナルが頻発し、連続損失につながる可能性があります。市場分析の不足や固執した考え方はリスクをもたらす可能性があります。

- 必要なリスク管理策の欠如。単純なRSIクロスオーバー戦略は、ポジション管理やストップロス・利確などのリスク管理手段を考慮していません。激しい変動のある市場では、大きなドローダウンやロスカットにつながる可能性があります。

最適化の方向性

- パラメータの適応型最適化。異なる銘柄や市場フェーズに対して、適応的手法を用いてRSI指標の期間や閾値を動的に調整し、より良好な結果を目指します。

- トレンドフィルター。RSIクロスシグナルを使用する際に、他の補助指標を導入して大きなトレンド方向を判断し、トレンドとシグナルが一致する場合にのみエントリーすることで、逆張りを回避します。

- ポジション管理とリスク管理。市場のボラティリティや個人のリスク許容度などに基づいて、取引ごとのポジションサイズをコントロールします。また、適切なストップロスと利確条件を設定し、単一取引の損失が過大になるのを防ぎます。

- ポートフォリオ最適化。RSIクロスオーバー戦略を他の異なるタイプの戦略と組み合わせ、それぞれの長所を活かし、全体的な安定性と収益性を向上させます。

まとめ

RSIクロスオーバー取引戦略はシンプルで実用的な定量取引戦略であり、市場の買われすぎ・売られすぎ状態を捉えて取引判断を行います。ロジックが明確で適用範囲が広い一方、パラメータ感度、トレンド相場でのパフォーマンスの低さ、リスク管理策の不足などの問題があります。実際の適用では、パラメータの適応型最適化、トレンドフィルター、ポジション管理とリスク管理、戦略の組み合わせなどから着手し、戦略の安定性と収益性を継続的に改善・向上させることができます。定量取引の核心は、プログラムを使用して既存の成熟した取引戦略を実行することにあり、優れた取引戦略は投資家が実践の中で絶えず総括・最適化・革新することを必要とします。RSIクロスオーバー取引戦略は、定量取引の基本的な考え方と方法を理解するための良い出発点となり得ますが、それ以上に重要なのは、これを基に柔軟に活用し、より複雑で知的、市場の変化に適応する戦略体系を開発し、真に利益を上げる定量投資家となることです。

- 1