Kuberan戦略: 市場掌握のクロス戦略

1

Follow

1802

Followers

戦略概要

Kuberan戦略は、Kathirによって作成された強力な取引戦略です。複数の分析手法を融合し、独自かつ強力な取引アプローチを形成しています。この戦略は富の神Kuberanにちなんで名付けられており、トレーダーのポートフォリオを豊かにするという目標を象徴しています。

Kuberanは単なる戦略ではなく、包括的な取引システムです。トレンド分析、モメンタム指標、出来高指標を組み合わせ、高確率の取引機会を特定します。これらの要素の相乗効果を活用することで、Kuberanは明確なエントリーとエグジットのシグナルを提供し、あらゆるレベルのトレーダーに適しています。

戦略の原理

Kuberan戦略の核心は、複数指標の合流原理です。ノイズや誤ったシグナルを低減するために、相互に補完し合う独自の指標の組み合わせを利用します。具体的には、以下の主要な構成要素を使用します。

- トレンド方向の判断:現在の価格とサポートおよびレジスタンスレベルを比較し、現在のトレンド方向を判断します。

- サポート/レジスタンスレベル:ジグザグ指標とピボットポイントを使用して、重要なサポートおよびレジスタンスレベルを特定します。

- ダイバージェンスの判断:価格動向とモメンタム指標を比較し、ダイバージェンスの有無を判断して潜在的なトレンド反転を示唆します。

- ボラティリティ適応:ATR指標を使用してストップロスを動的に調整し、異なる市場のボラティリティに適応します。

- ローソク足パターンの判断:特定のローソク足パターンを使用して、トレンドと反転のシグナルを確認します。

これらの要素を総合的に考慮することで、Kuberan戦略は様々な市場環境に自己適応し、高確率の取引機会を捉えることができます。

戦略の利点

- 複数指標の合流:Kuberan戦略は複数の指標の相乗効果を活用し、シグナルの信頼性を大幅に向上させ、ノイズの影響を低減します。

- 高い適応性:パラメータを動的に調整することで、変化する市場環境に適応し、容易に無効になりません。

- 明確なシグナル:Kuberanは明確なエントリーとエグジットのシグナルを提供し、取引判断プロセスを簡素化します。

- 堅牢なバックテスト:この戦略は厳格な過去データによるテストを経ており、様々な市場状況で安定したパフォーマンスを示します。

- 幅広い適用性:Kuberanは様々な市場や銘柄に適用可能であり、特定の取引対象に限定されません。

戦略のリスク

- パラメータ感度:Kuberan戦略のパフォーマンスはパラメータ選択に敏感であり、不適切なパラメータはパフォーマンス低下を招く可能性があります。

- 突発的イベント:この戦略は主にテクニカルシグナルに基づいており、ファンダメンタルズの突発的イベントへの対応能力は限られています。

- オーバーフィッティングリスク:パラメータ最適化時に過去のデータを過度に考慮すると、戦略が過去に過度に適合し、将来の相場への適応性が低下する可能性があります。

- レバレッジリスク:過度に高いレバレッジを使用すると、大きなドローダウンに見舞われた際にロスカットのリスクがあります。

上記のリスクに対しては、定期的なパラメータ調整、適切なストップロスの設定、レバレッジの適切な管理、ファンダメンタルズの変化への注意など、適切な管理措置を講じることができます。

最適化の方向性

- 機械学習による最適化:機械学習アルゴリズムを導入して戦略パラメータを動的最適化し、適応性を高めることができます。

- ファンダメンタル要素の追加:テクニカルシグナルが機能しない場合に備え、ファンダメンタル分析を取引判断に組み込むことを検討します。

- ポートフォリオ管理:資金管理の観点から、Kuberan戦略をポートフォリオに組み込み、他の戦略と効果的なヘッジを形成します。

- 市場細分化最適化:さまざまな市場銘柄の特性に応じて、戦略パラメータをカスタマイズ最適化します。

- 高頻度化改造:戦略を高頻度取引バージョンに改良し、より多くの短期取引機会を捉えます。

まとめ

Kuberanは、強力で安全かつ信頼性の高い取引戦略です。複数のテクニカル分析手法を巧みに融合し、指標合流原理を通じて、トレンドの捕捉と転換点の把握に優れたパフォーマンスを発揮します。いかなる戦略もリスクを免れませんが、Kuberanはバックテストでその堅牢性を実証しており、適切なリスク管理と最適化措置を講じることで、トレーダーが市場の駆け引きで主導権を握り、ポートフォリオの長期的かつ安定した成長を促進するのに役立つと確信しています。

Source

Pine

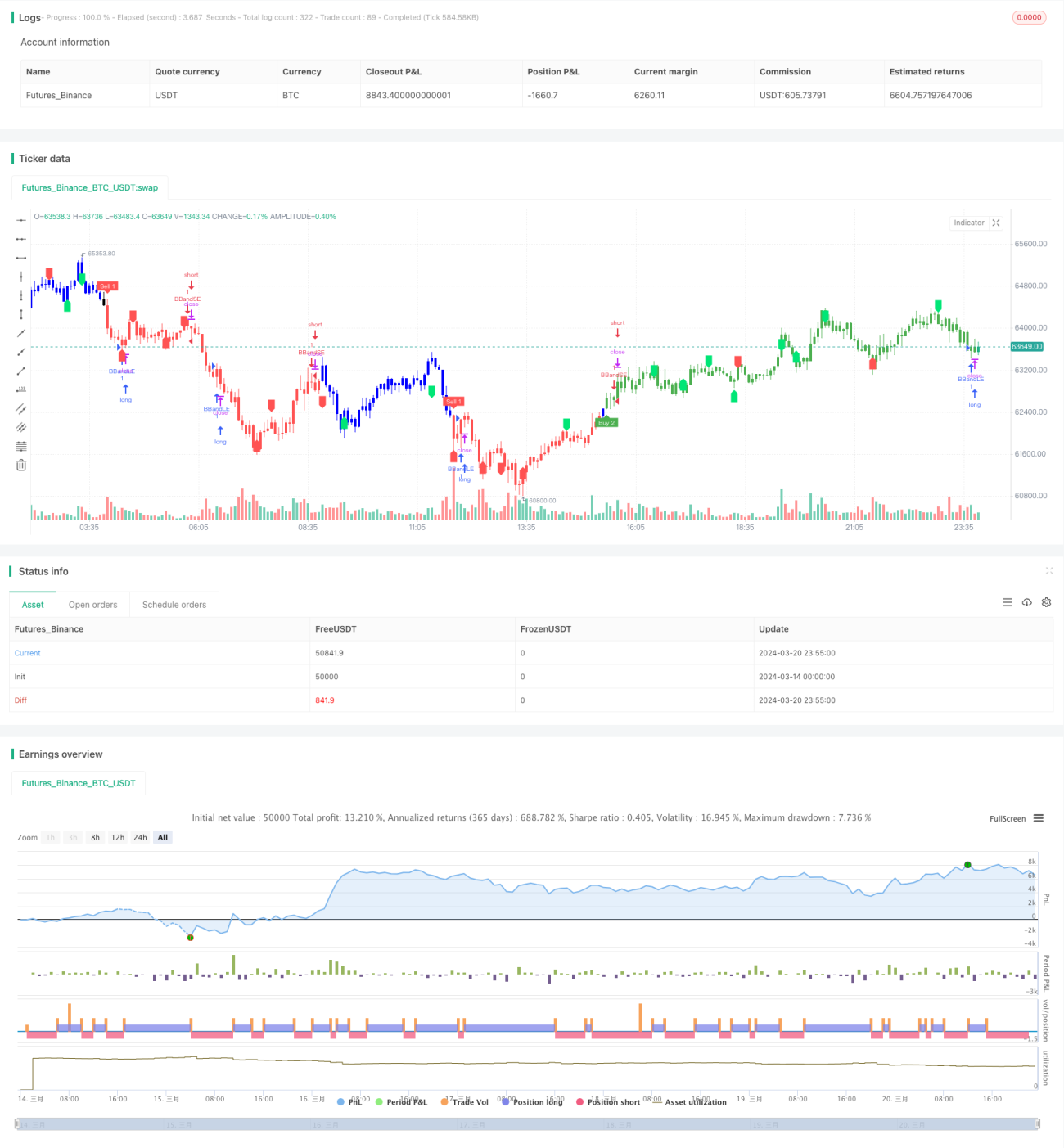

/*backtest

start: 2024-03-14 00:00:00

end: 2024-03-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LonesomeThecolor.blue

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LonesomeThecolor.blueStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1