ボラティリティと出来高の複合指数トレンドフォロー戦略

概要

変動率と取引量複合指数トレンド追跡戦略は,取引量と価格変動率の関係に基づく定量取引システムである.この戦略は,取引量と価格変動の相互関係を計算し,市場動量の変化を捉える複合指数を作成し,短期と長期の平均線を交差してトレンドの方向を確認する.その核心は,取引量が異常に拡大し,価格変動の拡大に伴う重要な市場転換点を特定することであり,フィボナ比率の合致率のリスクと利益目標の管理を活用する.このシステムは,トレンド追跡に使用され,また,トレンドのポジションを逆向き設定し,異なる市場環境に適応する柔軟な取引戦略を実現する.

戦略原則

この戦略の核心的な計算論理には以下の重要なステップが含まれています.

-

取引量分析: 単純移動平均 ((SMA) を用いて取引量の平均値を ((vol_ma) 計算し,現在の取引量を平均値と比較して,パーセント指標 ((vol_percent = volume / vol_ma * 100) を得ます.

-

変動率の計算:K線振幅と閉盘価格の比率を計算して価格変動率を量化する ((volatility = (high - low) / close * 100) 。

-

複合指数の構成:取引量のパーセントを変動率と掛け合わせた複合指標 ((volatility_index = volume * volatility) を作成し,取引量と価格の変動の両方の二重異常を反映する.

-

均線システム: 複合指数に対して短期 (index_short_ma) と長期 (index_long_ma) の移動平均を計算し,感度拡大倍数 (index_magnification) を適用して信号の感度を増やす.

-

ダイナミックな<unk>値: index_threshold_magnification を使って,長期平均線を<unk>値の拡大因子で掛けることで,市場騒音をフィルタリングするための動的フィルタリング値を構築する.

-

形状認識: lookback_bars根K線を分析することで,特定の反転形状のパターンを検出します.例えば,変動率指数に特定の変化傾向があり,価格形状が反転条件に適合するときにシグナルをトリガーします.

-

信号生成:

- 多信号:短期指数平均線に長期平均線を穿越し,複合指数が動的<unk>値を破り,同時に反転形状条件を満たすときに発生する.

- 空気信号:短期指数が平均線の下を通過し,複合指数が動的<unk>値を下破し,同時に反転形状条件を満たしたときに発生する.

- 逆転モード:逆転戦略が有効なときに,空調信号は多行信号に変換され,トレンド行情での加仓操作に使用されます.

-

リスク管理:フィボナッチ比率に基づいて自動でストップ (take_profit) とストップ (stop_loss) レベルを設定し,形状振幅 (bearish_range) をベースに計算し,リスク・リターン比率を合理的に設定する.

戦略的優位性

-

総合指標の優位性: 取引量と変動率を組み合わせることで,この戦略は,単一の指標がもたらすかもしれない誤解を回避して,市場における異常な活性の点をより包括的に捉えることができます.

-

ダイナミックな適応性: ダイナミックな<unk>値化メカニズム ((index_threshold_magnification_auto) を採用し,戦略が異なる市場条件の変動特性を自律的に適応できるようにし,誤信号を減らす.

-

形確認メカニズム: lookback_barsパラメータによるK線形状の逆行分析により,信号の信頼性が向上し,指標の交差に依存するだけでなく,価格形状の配合も求められ,偽突破のリスクを大幅に低減する.

-

フレキシブルな戦略モデル: reversal_s パラメータにより,トレンド追跡と逆転戦略の間で切り替えることができ,システムが異なる市場環境と取引ニーズに適応できるようにする.

-

システム化されたリスク管理: フィボナッチレベルに基づくストップ・ストップ・メカニズムで,実際の市場変動の幅に合わせてリスクパラメータを自動的に調整し,固定ポイント比率がもたらす不適合性を回避する.

-

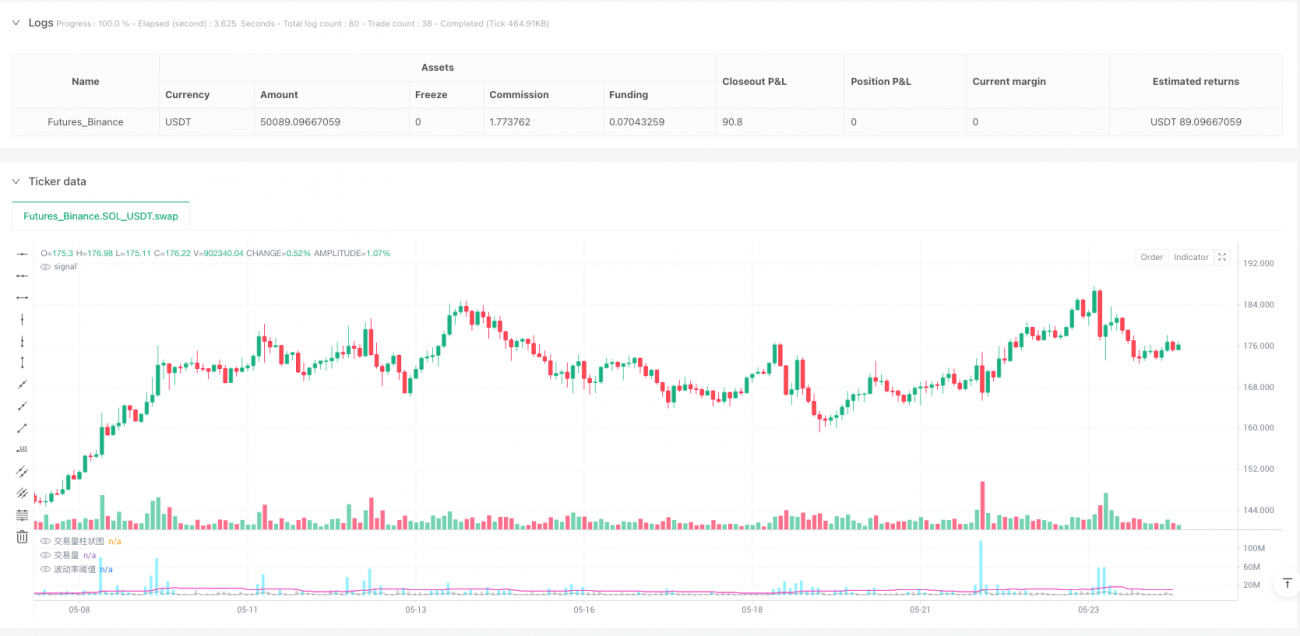

視覚化して直感的に戦略: 取引量柱状図と指標曲線の可視化表示を提供し,取引信号が明快で直感的に,取引者が市場の状態と意思決定の根拠を理解するのを容易にします.

-

パラメータの調整性: 複数の調整可能なパラメータ ((vol_length, index_short_length, index_long_lengthなど) を提供し,異なる市場特性および個人リスクの好みに応じてトレーダーにカスタマイズされた設定を可能にします.

戦略リスク

-

パラメータ感度リスクこの戦略は,取引量平均線長 ((vol_length),指数平均線長 ((index_short_length, index_long_length) など,複数のパラメータ設定に依存し,パラメータ選択が不適切である場合,過適合または信号遅延を引き起こす可能性があります.

解決方法: 履歴回帰の最適化を行い,異なる市場環境で安定したパフォーマンスを示すパラメータの組み合わせを見つけ,特定の期間のデータを過度に最適化することを避ける. -

偽の突破の危険性戦略には動的な<unk>値フィルタリング機能があるが,高波動の市場では,短期間<unk>値突破後に指数が急落する可能性がある.

解決方法:信号確認周期を増やしたり,他の技術指標 (RSI,MACDなど) と組み合わせて複数の確認を行い,信号の信頼性を向上させる. -

ストップ・スケープの不適切なリスク金融危機の危機は,金融機関や金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,金融機関,

解決方法:最大ストップ割合の制限を増やすか,または,リスク管理を許容範囲内に確保するために, stopLossFibパラメータを歴史変動率に動的に調整する. -

傾向を誤って判断するリスク: 市場が収束する時や波動的な状況で,均線交差信号が頻繁に発生し,過度な取引を誘発する可能性があります.

解決方法:トレンド強度指標の導入 ((ADXのような) 弱走行市場の信号をフィルタリング,または取引頻度制限条件の追加. -

流動性のリスク: 戦略は取引量の変化に敏感で,低流動性の市場では誤信号を発生させたり,滑り点の問題に直面する可能性がある.

解決方法: 最低取引量減価条件を追加し,低流動性の環境で取引を避けるか,または,微小な変動に対する反応を低下させるためにインデックス感度 (index_magnification) を調整する -

評価期間の外でのリスク戦略は過去データでは良好だが,将来の市場状況の変化により,性能が低下する可能性がある.

解決策: 抽象的テストと前向きなテスト方法を使用して,定期的に戦略パラメータを再評価して調整し,戦略の適応性を維持する.

戦略最適化の方向性

-

多時間周期確認メカニズム:現在の戦略は単一の時間周期内でのみ動作し,複数の時間周期分析の枠組みを導入し,より高い時間周期のトレンド方向が取引信号と一致することを要求し,勝利率を上げます.

-

マーケット状態の分類処理:市場状態分類機構を追加する ((トレンド市/振動市),異なる市場状態に応じて戦略パラメータまたは取引ルールを自動的に調整する.例えば,ATRまたは波動率指標によって市場状態を判断し,高波動率環境で<unk>値要求を上げ,低波動率環境で緩和条件を与える.

-

機械学習の最適化パラメータ: 戦略のパラメータを動的に最適化するための機械学習アルゴリズムを導入する.例えば,遺伝的アルゴリズムまたは强化学学習方法を使用して最適のパラメータの組み合わせを探し,市場変化に適応できるようにする.

-

感情指標の統合: 市場情緒指標 (VIX,資金流動など) を信号生成論理に統合し,市場の転換点に関する予見能力を向上させる.市場情緒は価格変動に先行する傾向があり,情緒指標と組み合わせれば,市場転換信号を早期に捕捉することができる.

-

ストップ戦略の最適化: 区切りストップメカニズムを実現し,フィボナッチ数列に従って区切りで利益を得,利益の一部をロックし,残りのポジションがトレンドの利益を充分に享受できるようにする.例えば,0.382,0.618,1.0,1.618などのレベルで,一定割合の平仓のポジションを設定することができます.

-

取引コストの考慮:現在の戦略は取引コストを考慮していない.取引コスト計算の論理を組み込むことで,シグナルが生み出す予想される収益が取引コストを上回ることを保証し,小規模取引の頻度によるコストの侵食を回避できます.

-

リスクポジション管理: 動的ポジション管理モジュールを追加し,過去の変動率,現在の信号強度,アカウントのリスク承受能力に基づいて最適なポジションサイズを自動的に計算し,より科学的資金管理を実現する.

-

関連性フィルター関連性分析モジュールを追加し,高度に関連性のある複数の資産で同時に同方向のポジションを構築することを避け,システムリスクを下げる.

要約する

波動率と取引量複合指数のトレンド追跡戦略は,取引量と価格波動率の指標を革新的な方法で組み合わせることで,市場の動態の変化を捉えるための量化取引システムを構築しています.この戦略は,潜在的な転換点とトレンド確認を識別する上で優れたパフォーマンスを発揮し,フィボナ契約のストップ・ロズ管理とオプションの反転モードを通じて柔軟な取引実行機構を提供します.

戦略の核心的な優位性は,総合的な指標システムとダイナミックな適応性であり,異なる市場環境で高品質の取引機会を識別することができる.しかし,ユーザーは,パラメータの感受性,偽突破,トレンド判断ミスなどの潜在的なリスクに警戒する必要があり,複数の時間周期の確認,市場状態の分類,機械学習の最適化などの方向で戦略の安定性と適応性をさらに向上させることができます.

この戦略は,合理的に設定されたパラメータと継続的な最適化によって,トレーダーのツールボックスに強力な武器となり,取引量と価格変動が協調する異常な市場転換点を探し,複雑な変動する市場の中で重要な取引機会を把握するのに役立ちます.

- 1