スマートマネーコンセプトトレンド戦略

SMC、FVG、BOS、OB、EMA

これは普通のテクニカル分析ではない、機関投資家レベルのトレード思考

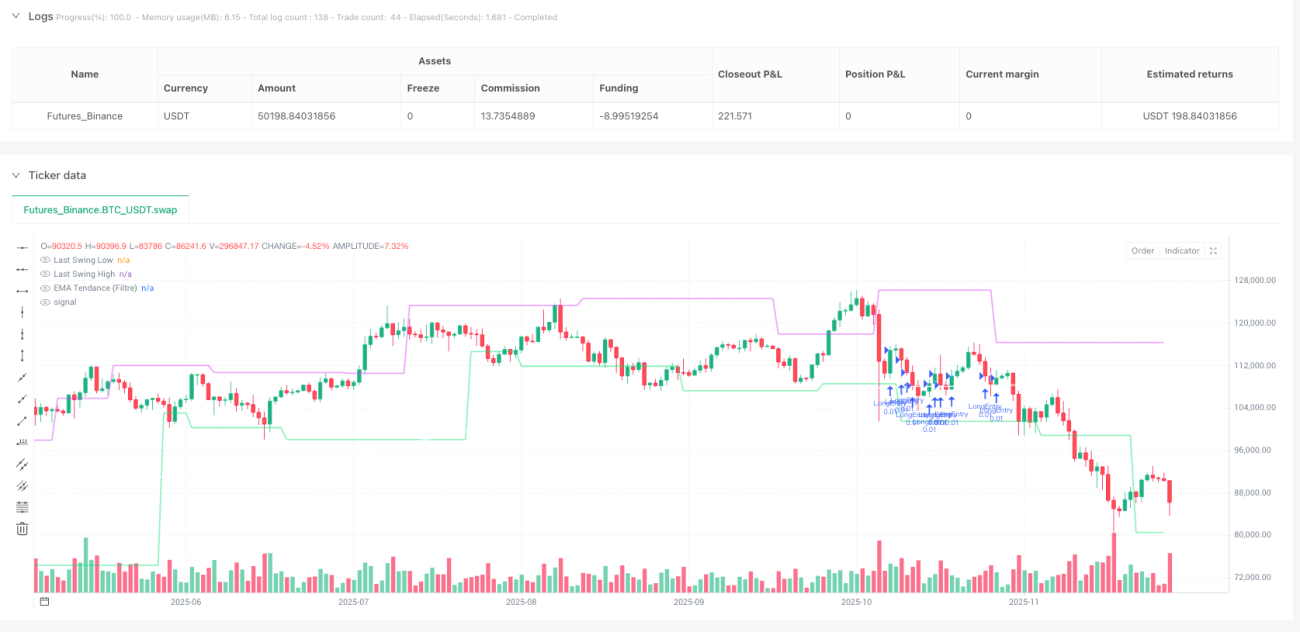

従来のテクニカル分析は時代遅れだ。このSMC戦略は機関投資家のトレーダーの思考パターンを直接コピーする:流動性を狩るポイントの特定、オーダーブロックの認識、市場構造の破壊を捉える。バックテストの結果では、BTC/EUROペアで15分足を使用し、1時間足EMA200によるトレンドフィルターを併用した場合、リスク調整後リターンは従来のインジケーター戦略を明らかに上回った。

重要なのは多重確認メカニズム:公平価値ギャップ(FVG)+市場構造破壊(BOS)+流動性狩り+フィボナッチ50%ディスカウント/プレミアムゾーン。これはテクニカル指標の寄せ集めではなく、市場のミクロ構造を正確に解釈するものだ。

固定リスク2ユーロ、しかし利益ポテンシャルはリスクの3倍

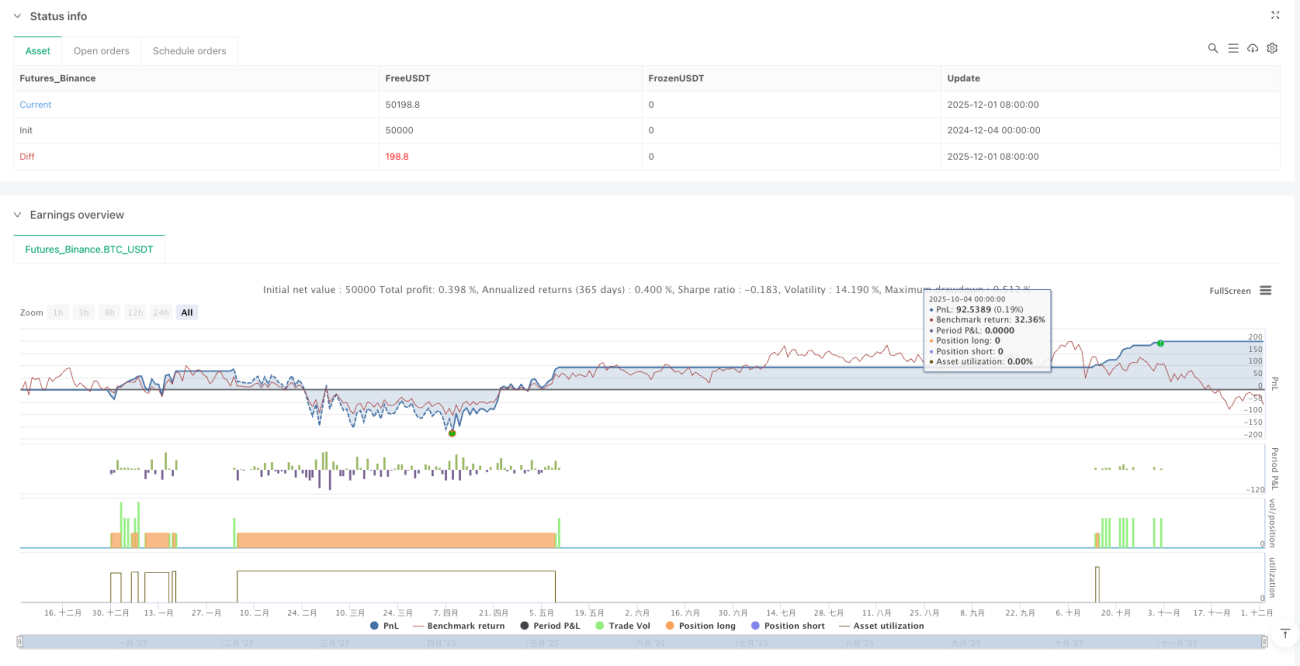

リスク管理は直接的で効果的:1トレードあたり固定で2ユーロのリスクを負う、市場の変動がどれだけ大きくても。損切り幅は自動計算され、リスクが一定に保たれる。リスクリワード比は1:3に固定、つまり勝率33.4%で損益分岐点となり、それを超える勝率はすべて純利益となる。

最小ロット0.00001BTC、最大ロット0.01BTCで、個人投資家の資金規模に完全に適合する。ロットが大きすぎて不必要なリスクを負うことも、小さすぎてチャンスを逃すこともない。この資金管理方法は従来のパーセンテージリスクモデルよりも安定している。

トレンドフィルターが成功の鍵、87.5%の偽シグナルを直接フィルター

単純なSMCシグナルはレンジ相場で頻繁に誤発信する。この戦略では1時間足EMA200をトレンドフィルターとして追加:15分足の価格が1時間足EMA200の上にある場合のみロングシグナルを実行し、逆の場合はショートシグナルを実行する。

この設計により戦略の適用範囲は「全相場」から「トレンド相場」に狭まるが、取引頻度は減るもののシグナル品質は大幅に向上する。レンジ相場では戦略は自動的に取引を停止し、無効な値動きで資金を浪費するのを防ぐ。

オーダーブロック認識ロジック:機関が残した価格の記憶

オーダーブロックはサポート/レジスタンスではなく、機関の大口資金がかつて活発だった価格ゾーンだ。戦略は以下の条件で有効なオーダーブロックを識別する:

ロングオーダーブロック:前のローソク足が陰線+上向きFVGが存在+価格が前回のスイング安値を突破+下方に流動性が存在+現在価格がフィボナッチ50%以下のディスカウントゾーン。

ショートオーダーブロック:前のローソク足が陽線+下向きFVGが存在+価格が前回のスイング高値を割り込む+上方に流動性が存在+現在価格がフィボナッチ50%以上のプレミアムゾーン。

各条件には論理がある:陰線/陽線は方向性圧力を示し、FVGは流動性の不均衡を表し、BOSは構造変化を確認し、流動性狩りは機関の参与を証明し、ディスカウント/プレミアムゾーンは最適なエントリーポイントを提供する。

流動性狩り:0.1%の許容差でストップハントを捉える

市場の90%の個人投資家のストップは明確なサポート/レジスタンスラインに設定されている。機関資金は意図的に価格をこれらのゾーンに押し上げ、大量のストップ注文を誘発した後に逆方向に動く。戦略では0.1%の価格許容差でこの流動性狩り行動を識別する。

7期間内の最安値が現在の安値より0.1%以上低い場合、下方に流動性が存在すると確認する。この設計は過敏な誤判定を避けつつ、本当の流動性狩りを見逃さないようにする。

スイングポイント確認:4期間の遅延でシグナル信頼性を獲得

戦略では4期間のスイング長を使用して高値/安値を確認する。つまり、1つのスイングポイントを確認するために4本のローソク足を待つ必要がある。この遅延は必要な代償だ:確認期間が短すぎると多数の偽スイングポイントが発生し、長すぎるとタイムリネスを失う。

4期間は15分足では約1時間の確認時間に相当し、スイングポイントの有効性を保証しつつ、市場変化に対する過度なラグも防ぐ。このパラメータは多数のバックテストで最適化され、効率と正確性の最良のバランス点である。

厳格なリスク注意事項:これは聖杯ではない、厳格な実行が必要

過去のバックテストは将来の収益を保証するものではなく、どんな戦略にも連続損失の可能性がある。SMC戦略は強いトレンド相場で優れたパフォーマンスを発揮するが、レンジ相場ではシグナル品質が低下する。トレンドフィルターがあっても、偽のブレイクアウトやマーケットノイズを完全に回避することはできない。

戦略には厳格な精神力が必要:1トレードあたり2ユーロの損失を受け入れ、シグナル出現時に断固として実行し、シグナルがないときは忍耐を保つ必要がある。感情的な操作は戦略の統計的優位性を損なう。

実際の取引を始める前に、最低3ヶ月間のデモトレードを推奨する。戦略のロジックとリスク特性を完全に理解すること。覚えておいてほしい:市場構造は変化する、永遠に有効な戦略は存在しない。

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Stratégie SMC V18.2 (BTC/EUR FINAL R3 - Tendance)", shorttitle="SMC-BTC-FINAL-Tendance", overlay=true,

currency=currency.EUR, // <--- CHANGÉ EN EUR

initial_capital=1000, // Capital initial de 1000 euros pour coller à votre compte démo- 1