Black-Scholesガンマスキャルピング戦略:オプションマーケットメーカーの定量化の知恵

BS、GAMMA、DELTA、THETA、VEGA

なぜオプションマーケットメーカーは常に変動から利益を得られるのか?

クオンツトレーディングの世界には、一見矛盾した現象があります。個人投資家が市場の変動に不安を感じている一方で、オプションマーケットメーカーは安定的に利益を上げることができます。その背後にある秘密とは何でしょうか?答えは、本日分析するBlack-Scholesモデルに基づいたガンマスカルピング戦略にあります。

この戦略の核となる考え方は、オプションマーケットメーカーの取引行動をシミュレートすることです。すなわち、合成ストラドル(long straddle)を構築し、ガンマ効果を利用して動的にヘッジすることで、ボラティリティ・アービトラージから利益を得るというものです。簡単に言えば、市場の感情と戦うのではなく、数学を私たちのために働かせるということです。

戦略の数学的基盤:Black-Scholesモデルの実践的応用

Black-Scholesモデルは単なる学術理論ではなく、現代のオプション価格設定の基盤です。この戦略では、特に5つのギリシャ文字に焦点を当てます:

デルタ(Δ):原資産価格の変化に対するオプション価格の感応度を測定します。ストラドル・ポジションでは、デルタの変化がヘッジのシグナルとなります。

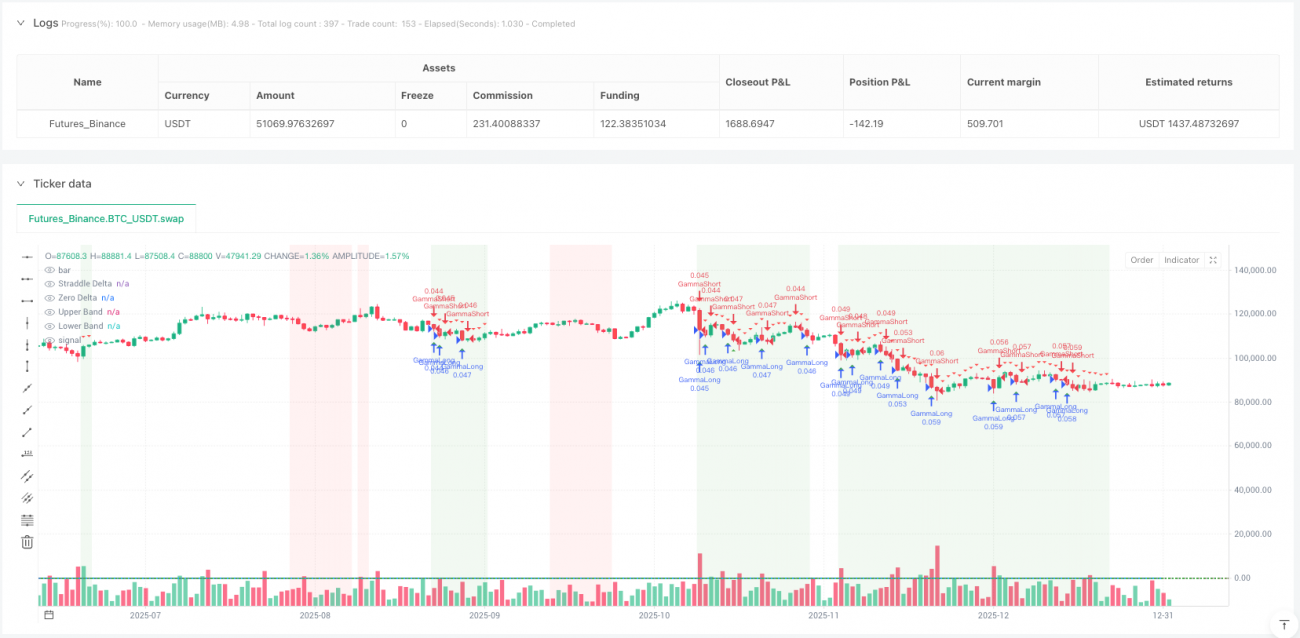

ガンマ(Γ):デルタの変化率であり、戦略の中核です。ポジティブ・ガンマとは、価格上昇時にデルタが増加し、価格下落時にデルタが減少することを意味し、「安値で買い、高値で売る」機会を生み出します。

シータ(Θ):時間減衰であり、これは克服すべきコストです。実現ボラティリティがインプライド・ボラティリティを上回って初めて、ガンマ取引の収益が時間減衰をカバーできます。

ベガ(ν):ボラティリティに対する感応度であり、ボラティリティ環境の判断に役立ちます。

コード実装を見ると、この戦略は標準的なBlack-Scholes式を使用してこれらのギリシャ文字を計算し、標準正規分布関数(Abramowitz & Stegun近似を使用)によって計算精度を確保しています。

最適な取引タイミングをどう見極めるか?

戦略では3層のシグナルフィルター機構を設計しています:

第1層:ボラティリティ体制の識別

ヒストリカル・ボラティリティとインプライド・ボラティリティの比率を比較し、現在のボラティリティ環境を判断します。ヒストリカル・ボラティリティ / インプライド・ボラティリティ > 1.2の場合、市場の実際の変動がオプションの価格予想を上回っていることを示し、ガンマスカルピングに理想的な環境です。

第2層:ガンマスカルピングトリガー

価格がATRの特定倍数以上動いたときに取引シグナルを発生させます。この仕組みは巧妙で、十分な価格変動があった場合にのみヘッジ取引を行うことを保証し、過剰取引を防ぎます。

第3層:デルタヘッジバンド

ストラドル・ポジションのネット・デルタが設定された閾値を超えてニュートラルから乖離した場合、ヘッジシグナルが発生します。これはマーケットメーカーがデルタ・ニュートラルを維持する行動を模倣しています。

この戦略が最も効果的なのはどんな状況か?

戦略のロジックから分析すると、最適な使用局面は以下の通りです:

-

高ボラティリティ環境:市場の実現ボラティリティがインプライド・ボラティリティを継続的に上回る場合、ガンマ取引は超過収益を生み出せます。

-

トレンド相場におけるリトレースメント:強いトレンド中の短期的なリトレースメントは、しばしば良好なガンマスカルピングの機会を提供します。

-

イベントドリブンの変動:決算発表、中央銀行の政策決定などのイベント前後のボラティリティ変化は、戦略に理想的な取引環境をもたらします。

注意点として、低ボラティリティのレンジ相場では効果が限定的です。価格変動が効果的なガンマ取引シグナルを発生させるのに十分ではないからです。

リスク管理の巧妙な設計

この戦略のリスク管理は、プロのクオンツトレーディングの水準を示しています:

動的ポジション管理:ボラティリティに応じてポジションサイズを調整します。高ボラティリティ時にはポジションを減らし、低ボラティリティ時には増やします。これは従来の固定ポジション管理とは対照的です。

多層ストップロス機構:ATR倍数によるストップロス、最大ドローダウン保護、および時間価値に基づくエグジット機構を組み合わせています。

同時ポジション制限:最大同時保有ポジション数を制限することで、全体的なリスクエクスポージャーを管理します。

戦略の革新点と限界

革新点:

- 複雑なオプションギリシャ文字の計算を株式/先物取引に完全に移植した

- 静的パラメータではなく、動的なボラティリティ体制識別

- 多次元のシグナル確認メカニズムにより、偽シグナルを低減

潜在的限界:

- 取引コストに敏感で、低手数料環境が必要

- 極端な市場条件下では、Black-Scholesモデルの仮定が無効になる可能性

- 戦略の複雑性が高く、十分なバックテスト検証が必要

実戦的なアドバイスと最適化の方向性

コードの詳細分析に基づき、以下を提案します:

- パラメータ最適化:異なる市場環境に応じて、ボラティリティ閾値とヘッジバンド幅を動的に調整する

- マルチタイムフレーム確認:より長い期間のボラティリティトレンドを組み合わせてシグナルフィルタリングを行う

- コスト管理:実戦ではスリッページと手数料を厳格に管理する。これらは戦略の収益性に直接影響する

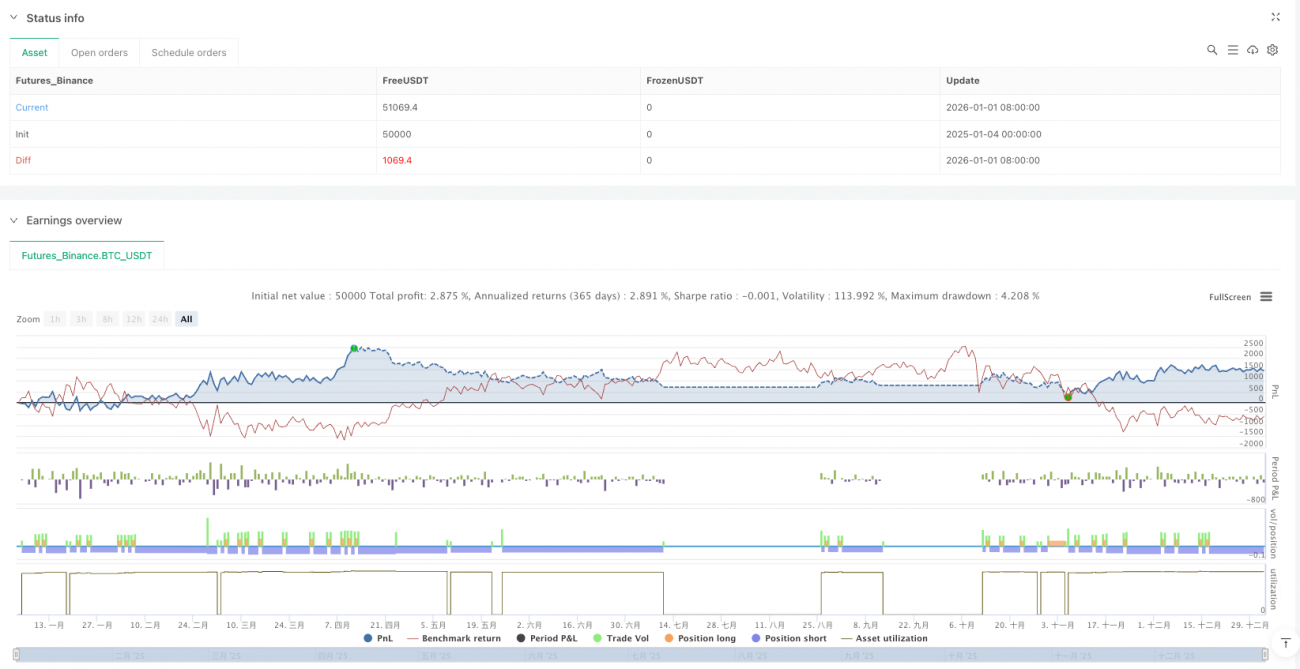

この戦略はクオンツトレーディングの魅力を示しています。数学モデルによって複雑な市場行動を実行可能な取引ルールに単純化するのです。毎回の取引で利益を保証するわけではありませんが、長期的には正の期待値を持つ取引フレームワークを提供します。

オプション取引の本質を深く理解したいクオンツトレーダーにとって、この戦略は優れた学習事例となるでしょう。理論を実践に移す方法を示すだけでなく、何よりもプロのトレーダーが市場をどう考えるか、すなわち方向を予測するのではなくリスクを管理し、確率を私たちのために働かせるという考え方を明らかにしています。

- 1