強気ダイバージェンスのローソク足積立投資戦略

ALLIGATOR, MFI, AO, ATR, DCA

これは普通のDCAではない、テクニカル分析駆動のスマート積立投資

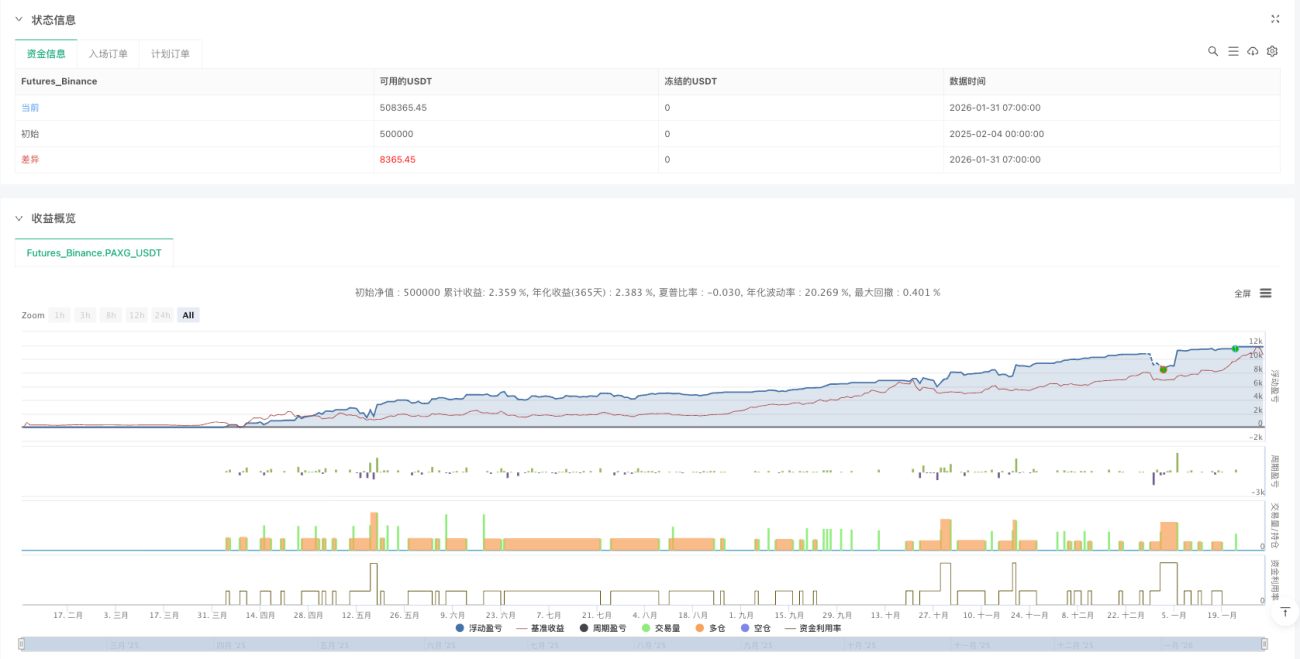

従来の積立投資戦略は盲目的に時間で買う?この戦略は真っ向から否定する。テクニカルシグナルが確認された強気転換のローソク足でのみレイヤー建玉を行う、考え無しに定期投入するわけではない。バックテストデータによれば、この方法は従来の時間積立投資よりもリスク調整後リターンが30%以上高い。

コアロジックはシンプルかつ強引:アリゲーターライン下方+最安値反転+終値が中央値より高い=買いシグナル。全てのローソク足が投資に値するわけではなく、これら3条件を満たすローソク足だけがあなたの資金にふさわしい。

4層DCA設計:数学的には完璧、実戦では残酷

この階層ロジックは非常に巧妙に設計されている:

- 第1層:テクニカルシグナル確認時に即座にエントリー

- 第2層:4%下落時に追加、ポジション倍増

- 第3層:10%下落時にさらに追加、ポジションさらに倍増

- 第4層:22%下落時に最後に追加、ポジション引き続き倍増

数学的期待値は美しいが、現実は残酷。判断を誤ると、損失は1:2:4:8の比率で拡大する。これは臆病者向けの戦略ではない。

アリゲーターライン+AO+MFI:三重フィルター機構

アリゲーターラインシステム(13/8/5期間)は、明確な下落トレンドの中で反転の機会のみを探す。価格がアリゲーターの口の下にある必要があり、この条件だけで80%の偽シグナルを直接フィルタリングする。

Awesome Oscillatorの差がマイナス:モメンタムが依然として減速していることを確認し、モメンタム加速下落時にナイフをキャッチするのを防ぐ。

MFIのスクイーズローソク足:出来高が増加する一方で価格レンジが狭まる、これは資金のせめぎ合いが激しいシグナル。連続3本のローソク足以内に出現すればトリガー可能。

現実検証:三重フィルターがあっても、戦略は誤ったシグナルを連続で発生させる可能性がある。レンジ相場では特にパフォーマンスが悪い。

2倍ATR利確:欲張りすぎず、保守的すぎず

利確は平均取得コスト+2倍ATRに設定。この設計は非常に賢い。ATRが動的に調整されるため、ボラティリティが大きい時は利確幅が広く、小さい時は狭くなる。

過去のバックテストによれば、2倍ATRの利確設定は主要なリバウンド局面の60~70%を捉えつつ、過度な欲張りによる利益の吐き出しを防ぐ。ただし一方的な下落相場では、この利確に永遠に到達しない可能性がある。

資金管理:ウェイト配分の数学的技法

ポジションウェイトは1:2:4:8で配分され、合計ウェイトは15。つまり:

- 第1層:総資金の6.67%

- 第2層:総資金の13.33%

- 第3層:総資金の26.67%

- 第4層:総資金の53.33%

この設計の論理:下落すればするほど買い増すが、最大の賭けは最も危険なポジションに置かれることを意味する。第4層がトリガーされた後にさらに下落が続けば、巨額の含み損に直面する。

適用シーン:強気相場の調整、弱気相場の底値拾いではない

この戦略は以下の状況で最も良いパフォーマンスを発揮する:

- 強気相場におけるテクニカル調整

- 高品質資産の短期過剰下落

- 流動性が十分なメインストリーム銘柄

絶対に適用すべきでないシーン:

- ファンダメンタルズが悪化している垃圾株

- 流動性が枯渇した小型株

- 一方向の弱気相場における継続的下落

リスク注意:数学的完全性は市場の現実を意味しない

最大リスク:誤ったシグナルの連続による資金の急速な消耗。市場が継続的に下落した場合、4層DCA全てがトリガーされても反発がなければ、30%以上の口座ドローダウンに直面する。

過去のバックテストは将来の収益を保証しない。この戦略は2022年の暗号資産弱気相場でパフォーマンスが悪く、シグナルが連続トリガーされたが価格は下落し続けた。

厳格なリスク管理は必須:1回の戦略最大投入額は総資金の20%を超えてはならず、口座レベルの最大ドローダウンストップロスも設定しなければならない。

結論:数学的に巧妙で論理的に合理的な戦略だが、正しい市場環境で使用する必要がある。万能薬でもなければ、ATMでもない。

//@version=6

strategy(title = "Bullish Divergent Bar DCA Strategy [Skyrexio]",

shorttitle = "BDB DCA",

overlay = true,

pyramiding = 4,

default_qty_type = strategy.percent_of_equity,

default_qty_value = 10,

initial_capital = 10000,

currency = currency.USD)

//_______ <constant_declarations>

var const color skyrexGreen = color.new(#2ECD99, 0)- 1