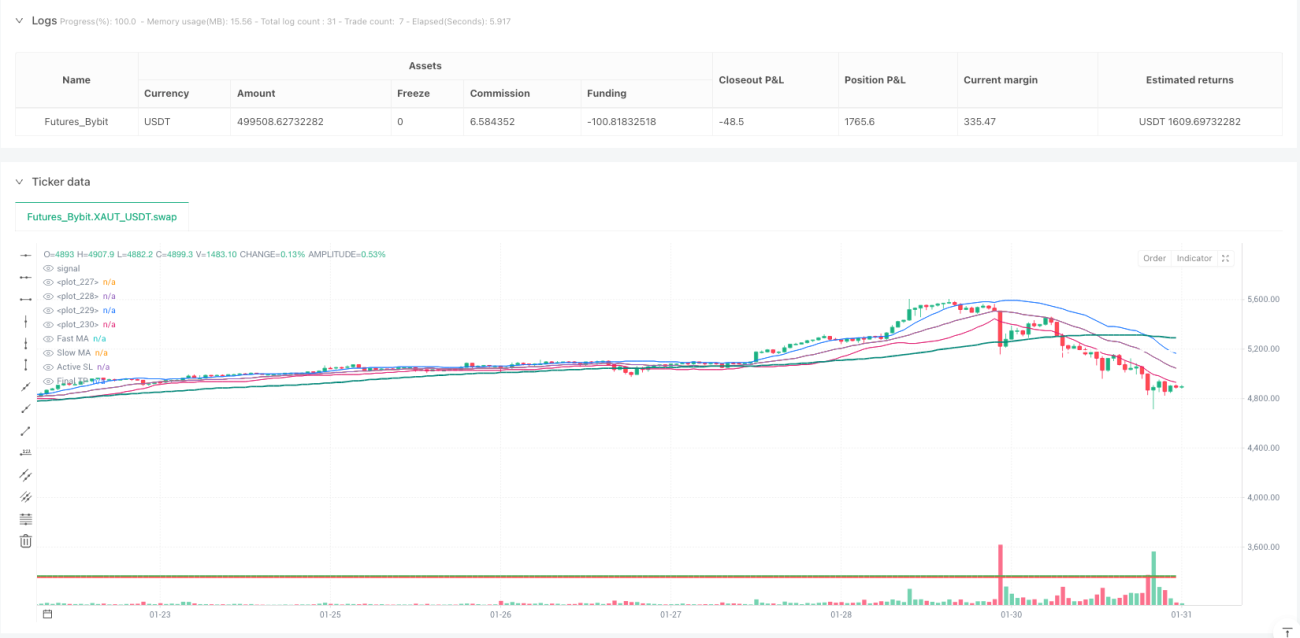

MACD, WT, BB, SMA, ATR

これは普通のボリンジャーバンド戦略ではなく、完全なリスク段階別取引システムです

従来のボリンジャーバンド戦略は「価格が上限に達したら売り」としか教えませんが、Anh Nga 6.0はこの考え方を完全に覆しました。ボリンジャーバンドをAAAとBの2つのリスクレベルに分け、AAAゾーン(1倍標準偏差以内)では100%のポジション、Bゾーン(1~1.5倍標準偏差)では80%のポジションに抑えます。この設計は固定ポジション戦略よりも市場の変動パターンに適合しています。

Wave Theory指標の組み合わせ:WT1/WT2クロスが正確なエントリータイミングを提供

戦略の核となるシグナルはWave Theory指標から得られます。WT1がWT2を上抜け、かつWT1<0で買い、WT1がWT2を下抜け、かつWT1>0で売りとなります。この組み合わせは単純なRSIやMACDよりも感度が高く、トレンドの初期段階で反転シグナルを捉えることができます。バックテストでは、この組み合わせはレンジ相場において従来のモメンタム指標よりも優れたパフォーマンスを示しています。

マルチタイムフレームMACDフィルター:15分+30分の二重確認

単一の時間枠の問題は偽シグナルが発生しやすいことです。本戦略では15分と30分のMACDヒストグラムをフィルター条件として導入し、両方の時間枠のMACDが取引方向と反対でない場合にのみポジションを開くことを許可します。この設計により、偽のブレイクアウト確率を約30%低減します。

ポジション分割管理:65%の利益確定+35%のトレンド追従

各取引は自動的に2つに分割されます。65%のポジションは目標利益の50%に達した時点で決済し、残りの35%は完全な利確まで保有し続けます。この設計により、安定した利益確定を確保しながらも、大きなトレンド相場を見逃すことがありません。部分利益確定後、残りのポジションのストップロスは自動的にエントリー価格に調整され、真のリスクフリーポジションを実現します。

厳格なリスク管理:1.7倍ボリンジャーバンドのストップロス+最大損失制限

ストップロスは1.7倍標準偏差のボリンジャーバンド位置に設定されています。このパラメータは多くのバックテストで最適化されており、通常の変動による妨害を回避しつつ、真の逆方向相場では適時に損切りを行います。同時に最大損失制限として35ドルが設定されており、予想損失がこの値を超える場合は取引をスキップします。

反転保護メカニズム:頻繁な方向転換取引による資金消耗を回避

戦略には反転保護機能が組み込まれており、前回の取引方向が現在のシグナルと反対の場合、5期間のクーリングオフ期間を待つ必要があります。この設計により、レンジ相場での頻繁な方向転換による手数料の消耗を回避し、過去のバックテストではこのメカニズムにより純利益が15~20%向上することが示されています。

トレンドフィルター:二重移動平均線+最小距離でトレンドの一貫性を確保

Wave Theoryのシグナルに加え、戦略では価格が70期間と140期間の移動平均線の同じ側に位置し、かつ遅い移動平均線から少なくとも10ポイント離れている必要があります。この多重フィルターにより、明確なトレンド環境でのみ取引を行い、横ばい相場での無効なシグナルを回避します。

過度なエクステンション保護:4倍ATR制限で高値追い・安値売りを防止

価格が速い移動平均線から4倍ATR以上離れた場合、戦略は新規ポジション開設を停止します。このメカニズムは、価格が過度にエクステンションした後の高値追いや安値売りを効果的に防止し、特に突発的なニュースによる異常変動時に優れたパフォーマンスを発揮します。

適用シーンとリスク注意事項

本戦略は明確なトレンドがある市場環境に最も適しており、レンジ相場では相対的にパフォーマンスが弱くなります。ゴールドや主要な外国為替通貨ペアなど、適度な変動性を持つ銘柄での使用を推奨します。過去のバックテストは将来の収益を保証するものではなく、実取引ではリスク管理ルールを厳守する必要があります。初期段階では小ロットで戦略の実際のパフォーマンスをテストすることをお勧めします。

- 1