우리는 fmz를 사용하여 온라인 그리드 트레이딩 백테스팅 기능을 수행했습니다.

2

4775

2

4775

시작점으로 돌아가자

이전에는 실시간으로 재검토할 수 있는 도구를 찾고 있었는데, 한동안은 vnpy가 인터페이스로 바뀌는 것이 너무 힘들었다는 것을 연구했습니다. 이 문서는 fmz의 초보자 안내서에서 찾아볼 수 있습니다. 그리고 우리는 그 안에 우리가 원하는 기능을 발견하고, 그것을 꺼내서, 6개월 동안 그것에 대해 이야기했습니다. 그런데, fmz의 글은 너무 적어서 초보자 가이드가 너무 유용하게 쓰여졌는데, 그 당시에는 글을 통해 물어봤을 때만 알 수 있었다.

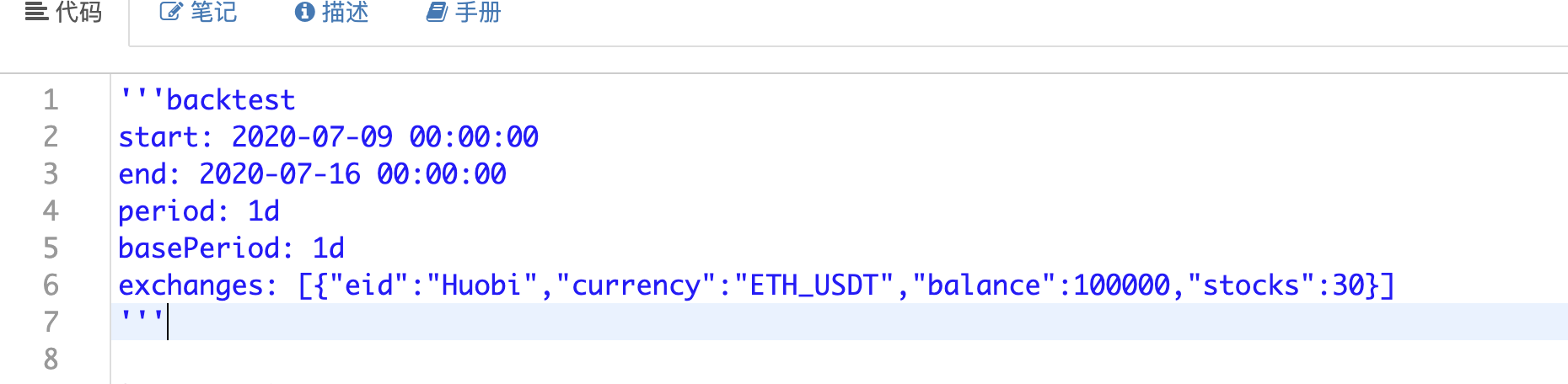

첫 번째는 사용자가 시작과 종료 시간을 직접 선택할 수 있다는 것입니다.

이 모든 것은 변수화되어야 합니다.

이 함수들을 초기화할 수 있는 방법이 없나봐요.

이 함수들을 초기화할 수 있는 방법이 없나봐요.

self.grid_setting = {

"min_price": min_price,

"max_price": max_price,

"grid_diff": grid_diff,

"re_diff": grid_diff,

"total_amount_B": total_amount_B

}

격자 구성 파라미트: 최소, 최대 가격, 격자의 분배 간격 및 재등장 간격.

이 모든 것은 사용자가 제출한 변수입니다.

bus 함수는

def bus(self):

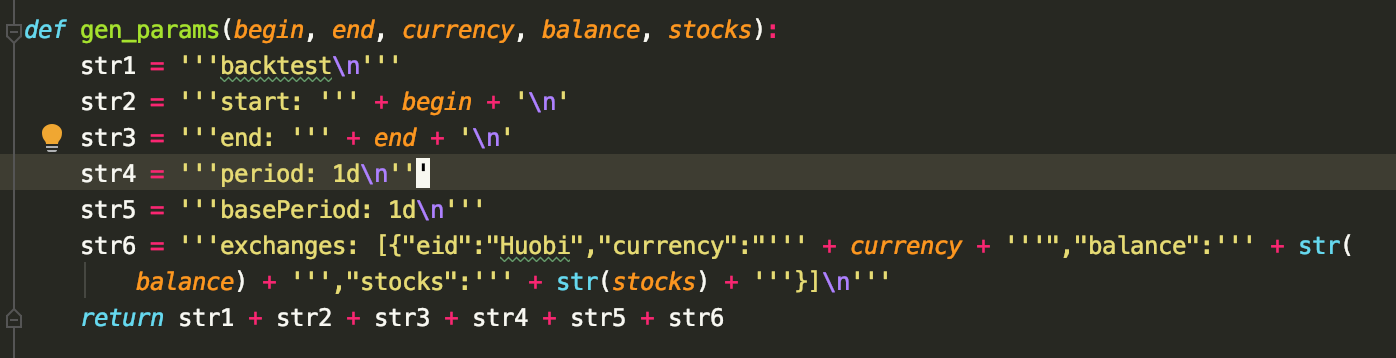

params = gen_params(self.begin, self.end, self.currency, self.balance, self.stocks)

task = VCtx(params)

done = self.train()

ret = task.Join(True)

benefit_cal = self.cal_benefit(ret,done)

result = {}

result['done'] = done

result['ret'] = benefit_cal

return result

- 이제 gen_params 함수를 사용하여 fmz의 회귀 구성을 얻습니다.

- 실행 훈련 함수

- fmz 반환 데이터 구조에 따라 수익률을 계산하고 거래 기록을 표시합니다.

호출 task.Join() 는 재검토 작업을 종료하고, 순가치 데이터를 반환한다. JOIN 인수는 TRUE가 아닌 원본 분석되지 않은 재검토 결과를 반환하고, 종료 후 거래 또는 실황 관련 함수를 호출할 수 없다.

문서를 통해, 나는 전략이 무엇을 반환하는지 추측하고 있습니다.

fmz가 반환하는 수익 데이터의 부속 코드 계산

def cal_benefit(self,ret,done):

#计算相隔多少天

day_begin = datetime.datetime.strptime(self.begin, '%Y-%m-%d %H:%M:%S')

day_end = datetime.datetime.strptime(self.end, '%Y-%m-%d %H:%M:%S')

days = (day_end - day_begin).days

begin = ret.iloc[0].net

end = ret.iloc[-1].net

fee = ret.iloc[-1].fee

#计算一共多少次套利

df = pd.DataFrame(done)

#如果没有成交记录

if len(done) == 0:

benefit_cal = {}

benefit_cal['benefit'] = 0

benefit_cal['count'] = 0

benefit_cal['fee'] = 0

benefit_cal['benefit_p'] = 0

return benefit_cal

buy_count = len(df[df['type'] == 'buy'])

sell_count = len(df[df['type'] == 'sell'])

count = min(buy_count , sell_count)

benefit = count * self.grid_diff * float(done[0]['amount'])

benefit_cal = {}

benefit_cal['benefit']= benefit

benefit_cal['count']= count

benefit_cal['fee']= fee

print(benefit_cal)

per = benefit / self.total_amount_B * 360 / days

print(per)

benefit_cal['benefit_p']= round( per , 4)

return benefit_cal

이 글은 제가 좀 혼란스러워서, 우리 네트워크의 생각을 말씀드리겠습니다.

넥타이 점검을 통해

- 먼저, 사용자들의 변수에 따라 그리드를 초기화합니다.

- 처음 등록

- 매매요소의 거래상황을 주기적으로 확인하고 매매요소에 따라 다시 매매요소를 확인한다.

while True:

Sleep(1000 * 60 * 5)

if 'refreash_data_finish!' != mid.refreash_data():

continue

# 初始化网格

if not init_flag:

cur_price = mid.ticker['Last']

grid_list = grid.cal_grid_list(cur_price)

init_flag = True

# 开始挂单

if not place_flag:

grid.place_orders()

place_flag = True

# 开始检查订单状态及时挂单

grid.check_order_update()

done = grid.done

이 사진의 배경은 아마 처음 보는 것 보다 더 어색할 것 같습니다.

이번엔 주로 fmz가 14일 안에 재검토하는 속도가 기본적으로 사용자가 프론트엔드에서 기다리는 시간을 충족시킬 수 있다는 것을 표현하고 싶었습니다.

맞아요, 이번에도 거래대회를 홍보하고 있습니다. 우리 永勝量化 팀은 거래대회를 진행했습니다. 무료로 참여할 수 있습니다. 모든 사람들이 API를 제공하면 등록할 수 있습니다. 2주간의 대회로, 우리의 상금을 획득하는 것도 좋습니다.