타이밍 전략 선택 (1) - Z 변환 관점에서 저지연 추세선 구축

0

1825

0

1825

얼마 전, 주변에서 누군가가 제가 매일 토큰 전략을 개발하고 있다고 말했습니다. 네, 토큰 전략은 끝났어요. 오늘 토큰이 최근에 사용하고 있는 선택 전략 (doge) 을 공유합니다. 전제 ● 좀 더 진지하게 이야기하자면, 고전적 시점 전략은 실제로 몇 가지 유형으로 나눌 수 있습니다. 단기 이벤트 드라이브 (내용 분석에 관련된 주요 거래소 공지 및 트위터를 감시하는 코스피), 통계적 의미의 회귀 및 예측 (통계적 대리, 쌍용 거래, 다양한 ML 및 DL 모델, 마르코프 계층화 등), GSISI 유형의 투자자의 감정 선택, 그리고 전통적인 고전적 기술 지표 선택. 기술 지표 선택은 대부분의 투자자가 사용하는 것으로, 여러 종류의 복잡한 모델에 비해 과대 조정의 위험이 적지만 결함이 분명합니다.

N日移动平均线=N日收盘价之和/N

이 것은 보통 투자자들이 평균선 (MA) 이라고 부르는 것입니다. 평균선 (MA) 은 상위권에서 상위권으로 내려가며, 상위권에서 내려가며, 상위권에서 내려가며, 상위권에서 내려가며, 상위권에서 내려가며, 상위권에서 내려가며, 상위권에서 내려가며, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서, 상위권에서 내려가면서,*나이는 거래소에 자신의 수수료를 기부했다. ● 평준선은 가격의 움직임을 잘 묘사하고, 이 트렌드를 긴밀하게 추적할 수 있으며, 쉽게 변하지 않는다. 선물 CTA의 개발에서 평준선은 매우 중요한 참조 지표라고 할 수 있다. 그러나, 일반 투자자에게 평준선의 사용에 대해서는 다음과 같은 몇 가지 문제가 있다. 첫째, 평준선은 지연성이 심각하며, 신호가 나타날 때 경향은 거의 끝났고, 다시 돌아갑니다. 둘째, 원의 일반 통화 투자자는 분 수준 지표에 대한 작업을 수행하는 경향이 있다. 15min, 5min, 심지어 1min, 이 작은 기간 동안, 동전 원의 80% 이상이 흔들림 (마틴이 좋아하는 종류) 이다. ● 이 글은 평선형 지표에 대해 필터링하고, 그 지연성을 줄이는 알고리즘을 구성하는 것을 목표로 하고 있습니다.

- Z 변환, 전달 함수

● 이 글 이전에, 저자는 지표에 대한 몇 가지 알파벳 알고리즘에 대해 여러 주요 웹 사이트에서 배웠습니다. 가장 흔한 리 잎 알파벳 (Squirrel Lover의 CTA 에 몇 번 등장) 과, joinquant에서 저자가 연구한 칼만 알파벳 방법은 2015 년의 재테크에서 성공적으로 탈출했습니다. TB에서 ER 필터 모듈을 사용하는 것은 매우 편리하지만, 저자는 joinquant에서 제공되는 칼만 알파벳 모듈이 서버에 탑재되지 않는다는 것을 발견했을 때, 그것은 수천 개의 코드의 코드입니다.

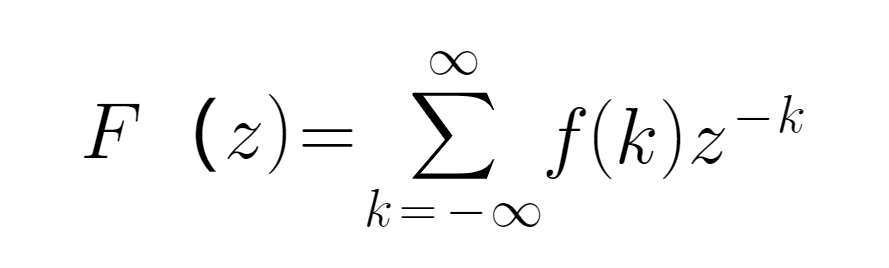

●Z 변환은 라플라스에서 왔으며, 종종 수학 신호 처리 분야에서 사용된다. 분산된 시간계 f (k) 와 복사 주파수 영역에서 정의된 z에 대한 공식은 다음과 같이 정의된다:

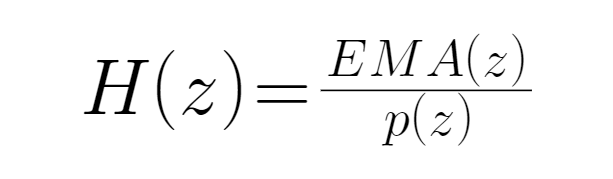

● EMA 평균선은 MA에 비해 더 낮은 지연을 가지고 있다 ((물질은 EWMA 알고리즘을 사용하여 MA 서열을 처리한 후 얻은 결과이다), 따라서 우리는 여기서 MA가 아닌 EMA 서열을 사용하여 필러브의 효과를 향상시킨다. 우리는 입력량을 통화 가격으로 정의했다 ((폐쇄 가격), p로 표시했다 ((z), 출력량을 가격과 대응하는 EMA 지표로 표시했다 ((EMAz) 따라서 전달 함수는 이물질은 통화 EMA와 대응된폐쇄 가격의 강도비율이다. 그것은 반사적인 성질을 가진 시스템이며, 전달 함수는 H로 표시했다 ((z):

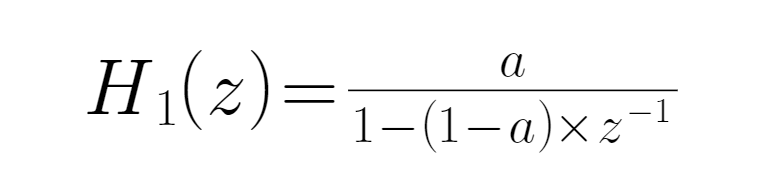

● 이 공식을 EWMA의 알고리즘에 대입하면, EMA의 초기 전달 함수를 얻을 수 있다:

● 그 중, a는 변수 인, 아래와 같다.

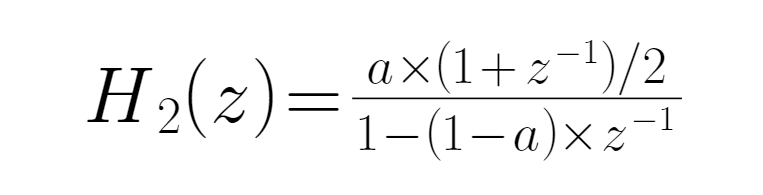

전달 함수의 분석 ● 전달 함수에서, 입력 신호는 함수 값과 연관되어 있지 않다. 이 함수를 분석하여 알 수 있다.-1=-1일 때, H(z) 가 최대값을 다, 즉 이 때 최대주파수가 도달하고, 전송 함수는 H(z) = a/(2-a이며, 근래의 고주파 데이터의 잡음이 최대 쇠퇴된다.-1=1, H(z) 가 상수일 때, 이 시점의 시스템 주파수는 0, 입력과 출력 결과는 완전히 동일하다. 이 시점의 시간계열이 상계열이라면, EMA 값은 여기서 수렴된다. 입력된 동전의 가격이 H(z) 로 들어갔을 때, EMA 신호가 발생하며, 이 시점의 H(z) 는 간단한 일단계 파동기로 볼 수 있다. ● H(z) 가 낮은 관통 필터이고, H(z) = 1일 때, 출력 신호는 입력 신호의 모든 분량을 포함한다. 즉, 모든 출력 신호에서, 모든 낮은 주파수 신호를 빼면, 1 - H(z) 가 새로운 필터로 구성될 수 있다. H’(z로 기록된다. H(z) 와는 정반대로, 그것은 높은 관통 필터이다. ● P (T) 를 동전 루트 k 라인으로 쓰면, 당일 가격과 전날 가격을 가져와 이 함수 관계 형식을 평형화하여 출력 EMA를 추가 수정한다. 이것은 원래 전송 함수 H (z) = a/ (-2-a) 때, 고주파 신호가 효과적으로 필터링되지 않았기 때문에, 이전 값을 가져다가 평형화하고, 효과가 좋지 않은 경우, 여러 가지 가중치를 취할 수 있다. 따라서 당일 출력 EMA 수정 표현은 다음과 같다.

● 이것은 낮은 관통 필터이고, 높은 관통 필터에 대한 표현은 1으로 빼는 것만으로 충분하다:

● 이것은 낮은 관통 필터이고, 높은 관통 필터에 대한 표현은 1으로 빼는 것만으로 충분하다:

● 이제 필터 표현은 완성되었습니다! Z 변환을 통해, 우리는 낮은 지연의 트렌드 라인을 구성할 수 있습니다. 그리고 그것은 오직 하나의 파라미터 a, a가 클수록, 지연성이 낮아지고, 부드러움이 더 좋습니다.

● 이제 필터 표현은 완성되었습니다! Z 변환을 통해, 우리는 낮은 지연의 트렌드 라인을 구성할 수 있습니다. 그리고 그것은 오직 하나의 파라미터 a, a가 클수록, 지연성이 낮아지고, 부드러움이 더 좋습니다.요약과 주의사항 ● 위의 단계에서 구성된 필터는 단 한 단계에 불과하며, 전환이 너무 길기 때문에 필터링 효과는 그다지 이상적이지 않으며, 단계 수를 높인 후, H’ (z) 함수 표현의 복잡도는 지수적으로 증가하고, 너무 높은 계층은 필터링 평형선이 불규칙하게 점프하는 경우가 발생하기도 한다. 과거 경험에 따르면, 2 또는 3 계층은 더 적합한 계층이며, 독자는 또한 직접적으로 선형적 조합을 사용하여 동일한 또는 다른 단계의 여러 개의 필터링 관찰기를 연속으로 연결하여 효과를 확인할 수 있다. ● 이 Z 변환 기반의 필터 파동 알고리즘은 평형 계급 지표에만 적용되지 않으며, 볼과atr과 같은 거짓 신호가있는 모든 지표는 필터 파동 알고리즘을 통해 필터링 효과를 얻을 수 있으며, 포지션 돌파 한도 크기를 결정하여 원시 지표 지연성이 심각한 후감 상황을 줄일 수 있습니다. ● 이 글의 마지막 부분에서는 관련 알고리즘 코드를 제공하지 않고 단지 아이디어를 제시하고, 관심있는 독자들이 직접 시도해 볼 수 있습니다.

●Promise Quant 미노는 마틴을 중심으로 다양한 종류의 기발한 토큰 전략을 개발하는 데 집중합니다. 예를 들어, 대가 요구 사항이나 큰 자금 관리 요구 사항이있는 경우 vx:15001733415에 문의하십시오.