최근 AI가 정말 뜨겁습니다.

지난 2년간 시장에서 가장 강력한 테마는 결국 AI를 중심으로 돌아갔습니다. 엔비디아, AMD, 브로드컴, TSMC, 마이크론, 마이크로소프트, 구글, 메타, CoreWeave, 슈퍼마이크로... 시간이 조금만 지나도, 실적, 주문, 자본 지출, HBM, GPU, 클라우드 컴퓨팅, 데이터센터 같은 키워드로 인해 어떤 회사가 갑자기 급등하는 일이 반복됩니다.

더 흥미로운 점은, 이런 상승이 대개 단독으로 일어나지 않는다는 것입니다.

때로는 엔비디아가 먼저 움직이고, 그러면 시장이 ASIC, 광모듈, 서버, 액체 냉각, 전력 등을 파기 시작합니다. 때로는 마이크론의 실적이 시장 예상을 상회하고, 이후 자금이 HBM, 스토리지, 반도체 장비, 고급 패키징으로 흘러갑니다. 또 때로는 클라우드 업체들이 자본 지출을 늘리면서 AI 인프라 체인 전체가 재평가되기도 합니다.

이는 AI라는 테마 내부의 자산 순환에 가깝습니다. 시장은 단순히 한 주식을 사는 것이 아니라, 하나의 큰 내러티브 아래에서 새로운 분야, 새로운 해석, 새로운 추격 매수 대상을 끊임없이 찾는 것입니다.

문제는 이것입니다. 이런 관계를 모두 수동으로 정리하기엔 너무 힘듭니다.

개인이 엔비디아, AMD, 마이크론, 마이크로소프트, 구글을 알 수는 있지만, 수십에서 수백 개의 TradFi 주식 계약에 대한 사업 변화, 뉴스 변화, 섹터 분류, 주가 연계성을 지속적으로 추적하는 것은 거의 불가능합니다. 더 골치 아픈 점은 많은 기업이 단일 속성이 아니라는 것입니다. 구글은 AI 클라우드이자 Gemini이며, 광고 플랫폼이기도 합니다. 마이크로소프트는 클라우드이자 Copilot이며, 기업용 소프트웨어이기도 합니다. 브로드컴은 ASIC과 네트워크 칩을 모두 보유하고 있으며 AI 데이터센터와도 관련이 있습니다.

그래서 저는 시도하기 시작했습니다. 대규모 언어 모델(LLM)이 우리를 위해 AI 주식 지도를 작성하도록 도울 수 있을까?

LLM이 우리에게 무엇을 사라고 직접 알려주는 것이 아니라, LLM이 더 잘하는 일을 하게 하는 것입니다. 즉, 기업의 비즈니스를 이해하고, AI 하위 섹터를 분류하고, 뉴스를 정리하고, 이벤트를 설명하고, 한 기업의 이상 움직임이 같은 테마의 어떤 주식에 영향을 미칠 수 있는지 판단하는 것입니다. 실제 거래 결정은 여전히 가격, 통계, 위험 관리에 맡깁니다.

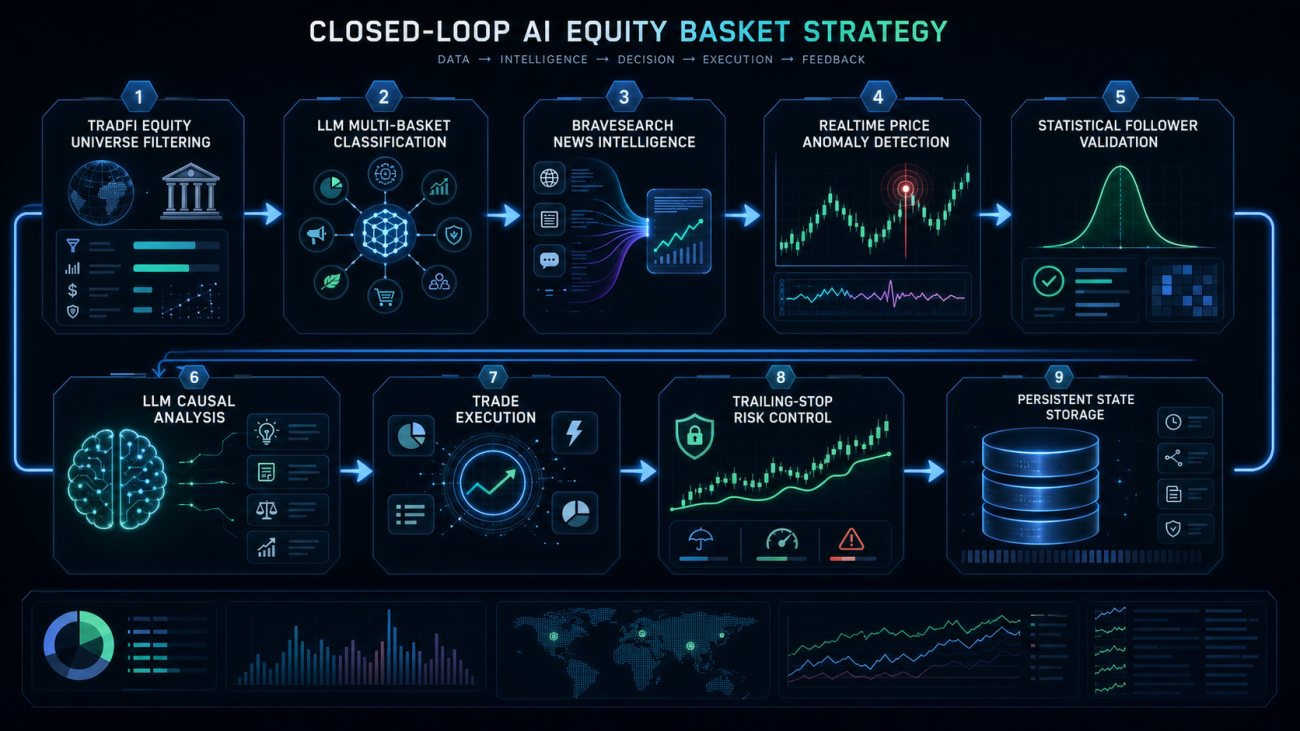

먼저 주식을 올바른 바스켓에 넣기

전략의 첫 단계는 거래가 아니라 지도를 구축하는 것입니다.

거래소에는 현재 많은 TradFi 주식 계약이 있어서 NVDA, AMD, MU, MSFT, GOOGL, SMCI와 같은 주식 계약을 직접 확보할 수 있습니다. 시스템은 먼저 주식형 계약을 필터링하여 진정한 EQUITY 종목만 유지합니다.

여기서 매우 중요한 세부 사항이 있습니다. ETF, 지수, 레버리지 ETF를 섞어서는 안 된다는 것입니다. 예를 들어 QQQ, SOXL, EWT 같은 것들은 계약 목록에 나타날 수 있지만, 회사 주식이 아닙니다. 이들을 AI 주식 바스켓에 넣으면 이후의 통계적 관계가 오염됩니다.

핵심 필터링 로직은 대략 다음과 같습니다.

python

def refresh_equity_universe(store, force_reanalyze):

ms = exchange.GetMarkets()

symbols = []

for key, market in ms.items():

info = market.get("Info", {}) or {}

sub_type = info.get("underlyingSubType", []) or []

underlying_type = info.get("underlyingType", "")

if ".swap" not in key:

continue

if "TradFi" not in sub_type:

continue

if underlying_type != "EQUITY":

continue

symbol = normalize_symbol(key)

store["markets"][symbol] = {

"symbol": symbol,

"contract": key,

"underlyingType": underlying_type,

"amountPrecision": market.get("AmountPrecision", 0),

"pricePrecision": market.get("PricePrecision", 2),

"ctVal": market.get("CtVal", 1) or 1,

"minQty": market.get("MinQty", 0) or 0,

}

symbols.append(symbol)

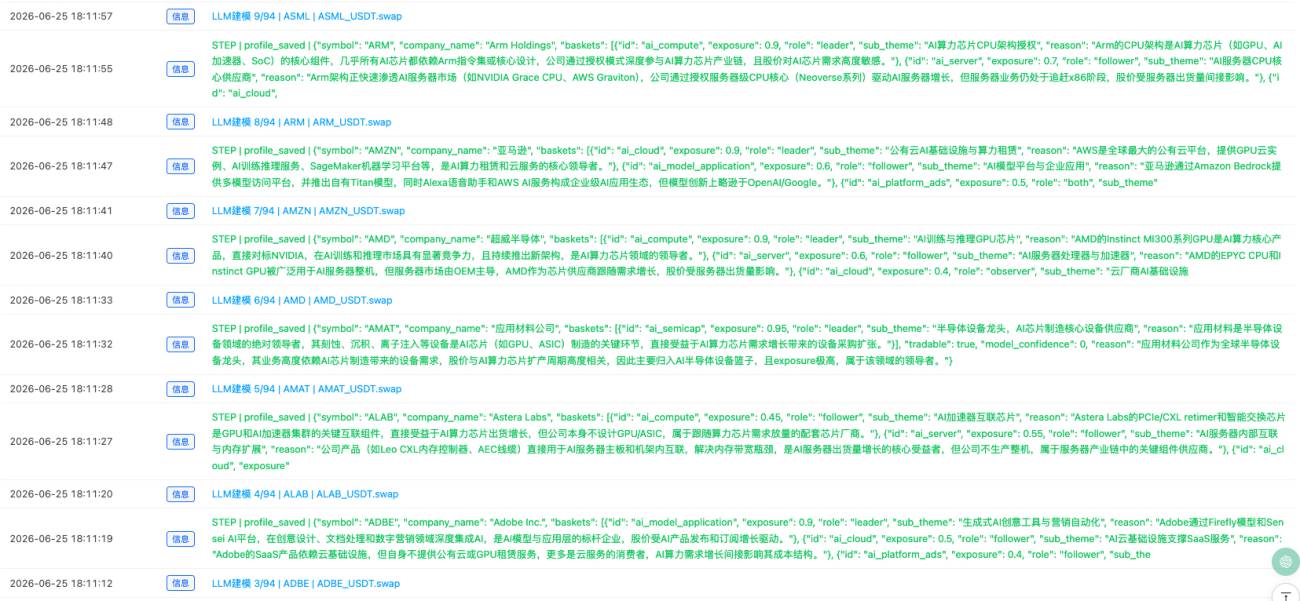

주식 풀을 확보한 후, 시스템은 LLM에게 각 주식에 대한 프로필을 작성하도록 요청합니다.

프로필은 단순히 "이것은 기술주입니다"라고 쓰는 것이 아니라, 해당 주식이 어떤 AI 하위 섹터에 속하는지 판단하는 것입니다. 예를 들어, 한 주식은 동시에 여러 바스켓에 속할 수 있습니다. 구글은 AI 클라우드, AI 모델 애플리케이션, AI 플랫폼 광고에 속할 수 있습니다. 마이크로소프트는 클라우드 및 기업용 AI 애플리케이션에 속할 수 있습니다. 엔비디아는 AI 컴퓨팅 및 AI 서버에 속할 수 있습니다. 마이크론은 AI 스토리지에 속할 수 있습니다.

이 단계의 핵심은 AI 시대의 주식은 단일 레이블이 아니라 다중 레이블이라는 것입니다.

각 주식은 몇 가지 속성을 가지고 있습니다. 어떤 바스켓에 속하는지, 노출도가 얼마나 높은지, 해당 바스켓에서 리더에 더 가까운지 팔로워에 더 가까운지, 어떤 회사의 영향을 받을 수 있는지, 또 어떤 회사에 영향을 줄 수 있는지 등입니다.

저는 LLM의 출력 구조에 강력한 제약을 가했습니다.

python

schema = {

"symbol": symbol,

"asset_type": "stock|adr|etf|leveraged_etf|index|fund|other",

"company_name": "",

"sector": "",

"business_summary": "",

"tradable": False,

"model_confidence": 0,

"baskets": [

{

"id": "ai_cloud",

"exposure": 0.0,

"role": "leader|follower|both|observer",

"sub_theme": "",

"reason": ""

}

],

"search_names": [],

"event_keywords": [],

"negative_keywords": [],

"possible_leaders": [],

"possible_followers": [],

"brave_queries": [],

"reason": ""

}

여기서 가장 중요한 것은 asset_type입니다. stock과 adr만 바스켓에 들어갈 수 있으며, ETF, 레버리지 ETF, 지수, 펀드, 상품 또는 지역 ETF는 모두 직접 필터링됩니다.

또한, reason은 반드시 중국어로 작성해야 하며, 필드명은 일관되어야 하고, 신뢰도는 0에서 100으로 통일해야 합니다. 그렇지 않으면 나중에 실전 페이지가 매우 지저분해 보일 수 있습니다.

섹터 정보는 상상에 의존할 수 없음

주식 분류만으로는 충분하지 않습니다.

AI 섹터는 너무 빨리 변합니다. 오늘 시장은 GPU를 테마로 하고, 내일은 HBM, 모레는 광모듈, 그리고 며칠 후에는 액체 냉각, 전력, 클라우드 업체 자본 지출을 테마로 할 수 있습니다.

LLM의 자체 지식에만 의존하면 쉽게 구식이 됩니다. 따라서 시스템은 실시간 정보 소스도 필요합니다.

여기서 저는 BraveSearch를 연동했습니다. 시스템은 각 AI 바스켓의 섹터 정보를 정기적으로 검색하고, 바스켓 내 주요 주식에 대한 뉴스도 검색합니다.

예를 들어, AI 스토리지 바스켓의 경우 마이크론, 웨스턴 디지털, SanDisk, HBM, DRAM, NAND 같은 키워드를 살펴봅니다. AI 광통신 바스켓의 경우 Ciena, Credo, Lumentum, AAOI, 800G, 1.6T 광모듈과 같은 정보를 살펴봅니다.

섹터 정보의 핵심 프로세스는 다음과 같습니다.

python

def refresh_basket_intelligence(store):

if not BRAVE_KEY:

return

if not LLM_API_KEY:

return

intel = {}

for bid, basket in store["baskets"].items():

members = sorted(

basket["members"],

key=lambda x: x.get("exposure", 0),

reverse=True

)

top_symbols = [m["symbol"] for m in members[:8]]

basket_news = fetch_basket_news(basket, top_symbols)

stock_news = {}

for symbol in top_symbols[:6]:

profile = store["profiles"].get(symbol, {})

stock_news[symbol] = fetch_stock_news(profile, bid)

Sleep(800)

analysis = analyze_basket_intel_with_llm(

store, basket, top_symbols, basket_news, stock_news

)

if analysis:

analysis["basket"] = bid

analysis["basket_name"] = basket["name"]

analysis["symbols"] = top_symbols

analysis["updatedAt"] = int(time.time())

intel[bid] = analysis

store["basket_intel"] = intel

이 단계의 목적은 각 AI 하위 섹터에 동적인 배경 정보를 구축하는 것입니다.

대형 언어 모델은 BraveSearch가 가져온 뉴스를 바탕으로 섹터 트렌드, 핵심 촉매, 핵심 리스크, 유력 리더, 유력 추종자, 그리고 추후 검증이 필요한 관계를 출력합니다.

이는 "AI 스토리지 어떻게 보나요?"처럼 대형 언어 모델에게 직접 묻는 것과는 다릅니다. 먼저 실시간 뉴스를 공급하고, 그 다음에 요약하도록 합니다.

뉴스 기반 거래가 아니라, 가격 이상 징후가 먼저다

처음에는 뉴스 기반 접근을 생각했습니다.

예를 들어 어떤 회사의 실적이 예상을 초과하면, 대형 언어 모델이 어떤 주식에 호재인지 판단하고 바로 신호를 생성하는 방식입니다. 하지만 실제로 생각해보면 이 경로는 노이즈가 너무 많습니다. 뉴스가 너무 많고, 중요해 보이는 뉴스도 시장이 반응하지 않는 경우가 많습니다.

그래서 로직을 반대로 뒤집었습니다.

먼저 가격을 보고, 그 다음에 뉴스를 봅니다.

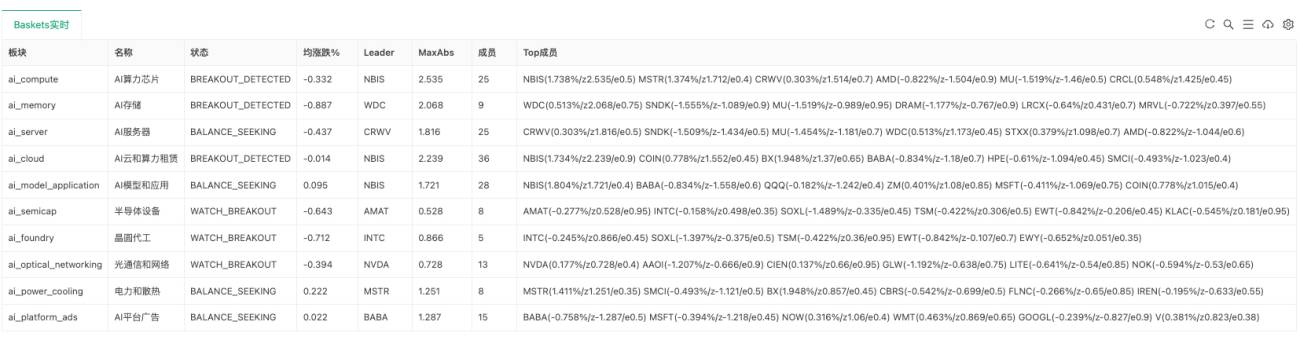

바스켓 내 모든 주식이 비교적 안정적이면 시스템은 단순히 관찰만 합니다. 특정 주식이 섹터 평균 성과에서 뚜렷이 벗어나 현재 리더가 되었을 때만, 시스템이 물어봅니다: 왜 움직였을까?

이 단계에서는 바스켓 내부의 ZScore를 사용합니다.

쉽게 말해, 특정 주식이 같은 섹터의 다른 주식에 비해 비정상적으로 강하거나 약한지를 보는 것입니다. 어떤 주식이 갑자기 두각을 나타내는데, 같은 바스켓의 다른 주식들이 아직 동시에 반응하지 않았다면 확산 기회가 존재할 수 있습니다.

바스켓 ZScore를 계산하는 핵심 로직은 다음과 같습니다:

python

def calc_basket_zscores(store, symbols):

returns = {}

min_len = 999999

for symbol in symbols:

bars = get_records(

store["markets"][symbol]["contract"],

KLINE_PERIOD,

SYNC_WINDOW + 10

)

if len(bars) < SYNC_WINDOW + 2:

return None

r = calc_returns(bars)[-SYNC_WINDOW:]

returns[symbol] = r

min_len = min(min_len, len(r))

latest = {s: returns[s][-1] for s in symbols}

avg_latest = mean(list(latest.values()))

dev_series = {s: [] for s in symbols}

for i in range(min_len):

row = [returns[s][-min_len + i] for s in symbols]

row_avg = mean(row)

for s in symbols:

dev_series[s].append(returns[s][-min_len + i] - row_avg)

zscores = {}

max_abs = 0

for s in symbols:

sigma = std(dev_series[s])

z = (latest[s] - avg_latest) / sigma if sigma > 0 else 0

zscores[s] = round(z, 3)

max_abs = max(max_abs, abs(z))

return {"zscores": zscores, "maxAbs": max_abs}

만약 어떤 바스켓의 최대 편차가 돌파 임계값을 초과하면 BREAKOUT_DETECTED 상태로 진입합니다.

이 시점에서 시스템은 즉시 거래하지 않고, 원인 추적을 시작합니다.

뉴스는 설명만, 통계적 관계는 검증을 담당

리더가 가격 돌파를 보이면, 시스템은 해당 주식의 최신 뉴스를 가져와서 대형 언어 모델이 이 뉴스가 가격 변동을 설명할 수 있는지 판단하도록 합니다.

하지만 단순히 "이 뉴스가 호재인가요?"라고 묻는 것이 아닙니다.

시스템은 현재 바스켓, 섹터 정보, 실시간 가격 상태, 리더의 ZScore, 유력 추종자, 이미 검증된 통계적 관계, BraveSearch가 가져온 뉴스를 모두 대형 언어 모델에 전달합니다.

대형 언어 모델은 다음 질문에 답해야 합니다:

(1) 이 뉴스가 리더의 가격 이상을 설명할 수 있는가.

(2) 뉴스 방향이 가격 방향과 일치하는가.

(3) 거래를 허용하는가.

(4) 어떤 추종자들에게 영향을 미치는가.

(5) 각 추종자별 영향력(impact)은 얼마인가.

(6) 왜 그 추종자들이 영향을 받을 가능성이 있는가.

핵심 원인 추적 로직은 다음과 같습니다:

python

def explain_breakout_with_news(store, bid, leader, direction, leader_z, followers, edges):

if not BRAVE_KEY:

return None

if not LLM_API_KEY:

return None

profile = store["profiles"].get(leader, {})

news = fetch_stock_news(profile, bid)

if not news:

return None

event = analyze_breakout_news_with_llm(

store, bid, leader, direction, leader_z,

followers, edges, news

)

if not event:

return None

if not event.get("explains_price_move"):

return None

expected_direction = "bullish" if direction == "long" else "bearish"

if event.get("direction") != expected_direction:

return None

event["confidence"] = normalize_confidence(event.get("confidence", 0))

if event["confidence"] < MIN_NEWS_CONFIDENCE:

return None

if not event.get("trade_allowed"):

return None

return event

하지만 대형 언어 모델이 어떤 follower가 영향을 받을 수 있다고 말해도, 바로 거래할 수는 없습니다.

K-선 통계 관계도 확인해야 합니다.

시스템은 각 basket 내에서 주식 간의 역사적 연동성을 계산합니다. 예를 들어 source가 돌파한 후 target이 자주 따라가는지, 상관관계는 어떤지, 최적 지연 주기는 얼마인지, 평균 추종 수익률은 어떤지 등을 분석합니다.

통계 관계를 통과한 source -> target만 active edge가 됩니다.

python

def rebuild_basket_stats(store):

edges = []

for bid, basket in store["baskets"].items():

symbols = [

m["symbol"] for m in basket["members"]

if m["symbol"] in store["markets"]

]

for source in symbols:

for target in symbols:

if source == target:

continue

metric = validate_pair(store, source, target)

if not metric:

continue

source_exp = basket_member_info(basket, source).get("exposure", 0)

target_exp = basket_member_info(basket, target).get("exposure", 0)

score = clamp(

metric["corr"] * 0.3 +

metric["follow"] * 0.4 +

min(source_exp, target_exp) * 0.3,

0, 1

)

edge = {

"basket": bid,

"source": source,

"target": target,

"corr": round(metric["corr"], 3),

"follow": round(metric["follow"], 3),

"lag": metric["lag"],

"avgReturn": round(metric["avgReturn"], 6),

"sample": metric["sample"],

"score": round(score, 3),

"active": (

score >= MIN_EDGE_SCORE and

metric["corr"] >= MIN_CORR and

metric["follow"] >= MIN_FOLLOW_SUCCESS

),

"updatedAt": int(time.time()),

}

edges.append(edge)

store["edges"] = edges

이 단계가 중요합니다.

대형 언어 모델은 논리를 이해하는 데 뛰어나지만, 시장이 반드시 논리대로 움직이지는 않습니다. 통계 관계는 바로 이 논리가 과거 시장에서 실제로 거래되었는지를 검증하는 역할을 합니다.

추격이 아닌 확산을 거래한다

이 전략은 leader를 추격하기 위한 것이 아닙니다.

leader는 이미 돌파했고, 바로 따라 들어가면 고점 추격이 되기 쉽습니다. 이 전략이 진짜 노리는 것은 동일한 AI basket 내에서의 확산 기회입니다.

즉, leader가 이미 움직였고 뉴스도 논리적으로 설명이 되지만, 일부 follower는 아직 완전히 반응하지 않은 상태입니다. 만약 이 follower들이 leader와 역사적으로 실제 연동 관계가 있다면, 단기 추종 기회가 존재할 수 있습니다.

돌파 스캔에서는 먼저 active edge를 찾은 후, 지연된 follower를 찾습니다:

python

def scan_price_breakouts(store):

for bid, rt in store["realtime"].items():

if rt["state"] != "BREAKOUT_DETECTED":

continue

leader = rt["leader"]

z = 0

for m in rt["members"]:

if m["symbol"] == leader:

z = m["z"]

direction = "long" if z > 0 else "short"

edges = [

e for e in store["edges"]

if e["active"] and e["basket"] == bid and e["source"] == leader

]

followers = []

for e in edges:

target_rt = find_realtime_member(rt, e["target"])

if target_rt and abs(target_rt["z"]) < BREAKOUT_THRESHOLD * 0.75:

followers.append(e["target"])

if not followers:

continue

뉴스 인과 추적도 통과해야만 confirmed signal이 생성됩니다.

거래 대상은 주로 follower입니다.

현재 포지션이 없으면 신호 방향으로 진입합니다. 동일한 계약에 동일 방향 포지션이 이미 있으면 포지션을 추가합니다. 반대 방향 포지션이 이미 있으면 먼저 청산한 후, 새로운 방향으로 진입합니다.

python

def execute_symbol_trade(store, signal, symbol, detail):

direction = signal["direction"]

if TRADE_MODE != "trade":

return open_or_add_position(store, signal, symbol, detail, add_mode=False)

pos = get_position_by_symbol(symbol)

if pos:

pos_dir = position_direction(pos)

if pos_dir == direction:

return open_or_add_position(store, signal, symbol, detail, add_mode=True)

close_existing_position(store, symbol, pos, "reverse_signal")

Sleep(1000)

return open_or_add_position(store, signal, symbol, detail, add_mode=False)

이것은 많은 주식이 동시에 여러 basket에 속해 있기 때문입니다. 하나의 주식이 AI 클라우드에서는 follower이고, AI 애플리케이션에서는 또 다른 논리의 멤버일 수 있습니다. 서로 다른 basket의 신호가 동시에 영향을 줄 수 있으므로, 동일한 계약에 대해 방향을 통일적으로 처리해야 합니다.

리스크 관리는 먼저 간단하게, 하지만 반드시 있어야 한다

리스크 관리 측면에서는 현재 하드 손절매와 트레일링 손절매를 사용하고 있습니다.

손실이 임계값에 도달하면 청산합니다. 수익이 일정 수준에 도달하면 트레일링 손절매를 시작하여, 최고 미실현 이익에서 너무 많이 하락하면 이익을 확정하고 청산합니다.

python

def monitor_positions(store):

for pos in exchange.GetPosition() or []:

symbol = position_symbol(pos)

if symbol not in store["markets"]:

continue

state = _G(position_state_key(symbol)) or {}

market = store["markets"][symbol]

ticker = exchange.GetTicker(market["contract"])

direction = position_direction(pos)

pnl_pct = (

(ticker["Last"] - pos["Price"]) /

pos["Price"] * 100 *

(1 if direction == "long" else -1)

)

if pnl_pct > state.get("peakPnlPct", 0):

state["peakPnlPct"] = pnl_pct

if not state.get("trailActive") and state.get("peakPnlPct", 0) >= TRAIL_ACTIVATE_PCT:

state["trailActive"] = True

hard_stop = False

if state.get("stop"):

hard_stop = (

ticker["Last"] <= state["stop"]

if direction == "long"

else ticker["Last"] >= state["stop"]

)

trail_hit = False

if state.get("trailActive"):

giveback = state.get("peakPnlPct", 0) - pnl_pct

allowed = max(

1.5,

state.get("peakPnlPct", 0) * TRAIL_GIVEBACK_PCT / 100.0

)

trail_hit = giveback >= allowed

if hard_stop or trail_hit:

close_existing_position(

store, symbol, pos,

"hard_stop" if hard_stop else "trailing_stop"

)

최종 버전의 리스크 관리라고 할 수는 없지만, 첫 번째 실시간 모니터링 버전으로는 충분합니다.

향후에는 계정 수준의 총 포지션, 섹터별 익스포저, 일일 손실 제한, 체결 확인 및 추가 진입 횟수 제한도 추가해야 합니다.

현재 이 시스템의 진행 상황

현재 이 시스템은 비교적 완전한 연구 사이클을 수행할 수 있습니다.

TradFi 주식 계약을 자동으로 스캔하고, 대형 언어 모델(LLM)이 자동으로 주식 롱 바스켓 프로파일을 생성하며, AI 서브 섹터를 자동으로 구축하고, BraveSearch를 통해 섹터 및 개별 종목 정보를 자동으로 가져오며, 섹터 인텔리전스를 자동으로 요약하고, 각 바스켓의 실시간 강도를 자동으로 감지하며, 바스켓 내 주식 간의 추종 관계를 자동으로 통계 분석하고, 리더의 가격 돌파 후 뉴스 원인 추적을 수행합니다.

뉴스 설명이 타당하고 방향이 일치하며 통계 관계도 뒷받침되면 시스템은 확인된 신호(confirmed signal)를 생성합니다. 기본 모드에서는 알림만 보내고 실거래는 하지 않으며, trade 모드로 전환해야 거래가 이루어집니다.

실거래 페이지는 더 이상 단순 로그가 아니라 시스템 개요, 바스켓 실시간 상태, 섹터 인텔리전스, 최근 신호, 최근 거래, 최근 단계를 표 형태로 보여줍니다. 이를 통해 시스템이 어느 단계에서 멈추는지 명확하게 확인할 수 있습니다. 가격 이상만 있는지, 뉴스 설명이 없는지, 추종자 조건을 충족하지 못하는지, 아니면 리스크 관리에 차단되었는지 알 수 있습니다.

현재 미흡한 점

솔직히 말해, 이 시스템은 아직 성숙한 자동 거래 전략이라고 할 수 없습니다.

AI 테마 로테이션 리서치 프레임워크에 가깝습니다. 이미 "주식 프로파일, 섹터 인텔리전스, 가격 이상, 뉴스 원인 추적, 통계 검증, 거래 신호"를 연결할 수 있지만, 지속적인 검증이 필요합니다.

가장 보완이 필요한 부분은 몇 가지입니다.

(1) 주식 프로파일 품질. LLM이 때때로 변두리 주식을 바스켓에 포함시키므로, asset_type을 강제로 제한하여 ETF, 지수, 지역 펀드가 섞이지 않도록 해야 합니다.

(2) 뉴스 품질. BraveSearch가 가져오는 뉴스가 항상 핵심 뉴스인 것은 아니므로, 모델이 어떤 뉴스가 실제로 가격을 설명할 수 있는지 판단해야 합니다.

(3) 통계 관계. 과거 추종 관계가 미래에도 유효하다는 보장이 없으므로 지속적인复盘이 필요합니다.

(4) 거래 리스크 관리. 자동 거래 전에는 반드시 계정 수준 포지션, 섹터 익스포저, 일일 손실, 체결 확인을 보완해야 합니다.

따라서 지금은 먼저 notify 모드로 실행하여 확인된 신호의 품질을 확인하는 것이 더 적합합니다.

일정 기간 동안 신호가 시장 이상을 실제로 설명할 수 있고, 추종자가 이후에 자주 반응한다면 소액 실거래를 고려할 수 있습니다.

마지막으로

이 전략은 AI가 직접 주문을 내리는 방식이 아닙니다.

저는 항상 LLM이 거래 시스템에서 가장 적합한 역할은 "무엇을 사라고 알려주는 것"이 아니라, 사람이 지속적으로 유지하기 어려운 정보 구조(회사 업무, 섹터 소속, 실시간 뉴스, 이벤트 설명, 자금 로테이션 경로, 잠재적 영향 대상)를 처리하는 데 도움을 주는 것이라고 생각합니다.

실제 거래는 여전히 가격, 통계 및 리스크 관리에 맡겨야 합니다.

AI 시대의 퀀트 전략은 단순히 LLM 인터페이스를 추가하는 것이 아니라, 실시간 데이터, 테마 그래프, 뉴스 이벤트, 가격 구조, 거래 실행 및 리스크 관리, 그리고 사후 설명을 하나로 연결하는 것이어야 합니다.

이 AI 주식 그래프 전략은 이러한 방향으로 진행된 시도입니다.

전략 소스 코드: AI 산업 체인 TradFi 계약 그래프 거래 시스템

- 1