켈트너 채널 소개

켈트너 채널은 1960년대에 체스터 W. 켈트너가 발명한 거래 시스템입니다. 핵심 아이디어는 이동 평균 이론입니다. 그리고 그 당시, 이 시스템은 매우 오랜 기간에 걸쳐 놀라운 성과를 이루었습니다. 원래의 켈트너 채널 시스템은 처음 생각했던 것만큼 효과적이지 않지만, 그 핵심 아이디어는 여전히 거래계에 큰 영향을 미칩니다.

켈트너 채널의 원리

채널 전략이라고 하면 유명한 볼린저 밴드(BOLL)를 떠올릴 수 있지만, 켈트너 채널은 최고가, 최저가, 종가의 평균을 기준가로 삼아 계산하는 방식이 다르다. 기준 가격의 N기간 평균은 켈트너 채널의 중간 경로입니다. 위쪽 트랙은 중간 트랙에 변동 범위의 배수를 더한 값이고, 아래쪽 트랙은 중간 트랙에서 변동 범위의 배수를 뺀 값입니다.

그러면 이 변동 범위는 어떻게 계산할까요? 즉, (최고 가격 - 최저 가격)의 N기간 평균값에 특정 배수를 곱한 값입니다. 이렇게 보면 볼린저 밴드(BOLL)와 비슷한데, 중간 가격선과 이를 기준으로 계산된 상단 및 하단선이 있습니다. 하지만 볼린저 밴드(BOLL)와 비교하면 켈트너 채널은 더 매끄럽습니다.

켈트너 채널 계산 공식

- 기준가격 : (최고가 + 최저가 + 종가) / 3

- 중간 트랙: 기초 가격의 N기간 이동 평균

- 변동폭 : 최고가 - 최저가

- 상단 트랙 : 중간 트랙 + 변동 범위*다수의

- 하단 트랙 : 중간 트랙 - 변동 범위*다수의

King Keltner의 업그레이드 버전

켈트너 해협은 나중에 린다 라슈케에 의해 개량되었습니다. 린다 라슈케는 미국에서 유명한 상품 선물 거래자이며 LBR 자산 관리의 사장입니다. 원래 켈트너 중간선은 일반 이동 평균이었는데, 지수 이동 평균으로 변경되었습니다. 또한 변동성 계산 방식이 평균 참값 범위(ATR)로 변경되었습니다. 계산 공식은 다음과 같습니다.

- 기준가격 : (최고가 + 최저가 + 종가) / 3

- 중간 트랙: 기초 가격의 N기간 지수 이동 평균

- 변동성: 평균 진폭(ATR)

- 상단 트랙 : 중간 트랙 + 변동 범위

- 하단 트랙 : 중간 트랙 - 변동 범위

Keltner 채널 거래 전략

우리는 가격이 항상 추세나 진동을 따라 움직이는 것이 아니라, 완전히 무작위적이지는 않지만 추세와 진동이 번갈아가며 움직인다는 것을 알고 있습니다. 켈트너는 채널을 구분선으로 사용하여 추세 시장과 변동성 시장을 구분합니다. 가격이 상단과 하단 사이에 있을 때는 변동성이 큰 시장이라고 볼 수 있습니다. 가격이 상단 트랙을 돌파하면 강력한 매수 압력이 나타났다는 것을 의미하며, 앞으로 가격이 더욱 상승할 것입니다. 가격이 하단 트랙을 돌파하면 강력한 매도 압력이 나타났음을 의미하며 앞으로 가격이 더 떨어질 수 있습니다.

가입

- 중간 트랙이 상승하고 가격이 상단 트랙을 돌파하면 롱 주문을 개시합니다.

- 중간 트랙이 하락하고 가격이 하단 트랙보다 낮아지면 단기 주문을 개시하세요.

돌기

- 롱 포지션을 보유하고 있을 때, 가격이 중간선 아래로 떨어지면 롱 포지션을 종료합니다.

- 숏 포지션을 유지하는 경우, 가격이 중간선 위로 상승하면 숏 포지션을 종료합니다.

킴 켈트너 전략 내 언어

위의 거래 논리를 통해 Inventor Quantitative Trading Platform에서 이 전략을 구축할 수 있습니다. 예를 들어 My language를 살펴보겠습니다. 먼저 fmz.com > 로그인 > 제어 센터 > 정책 라이브러리 > 새 정책 > 왼쪽 상단 모서리에 있는 드롭다운 상자를 클릭하여 My language를 선택하고 정책 작성을 시작하고 지불합니다. 아래 코드의 주석에 주의하세요.

// 参数

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // 基础价格

ZG:MA(JG,MAN); // 中轨

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1),LOW,REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // 计算真实波动幅度

SG:ZG+MA(TRUERANGE1,ATRN); // 上轨

XG:ZG-MA(TRUERANGE1,ATRN); // 下轨

ZG>REF(ZG,1)&&C>SG,BK; // 中轨向上,并且价格升破上轨,开多单

C<ZG,SP; // 持有多单时,价格跌破中轨,平多单

ZG<REF(ZG,1)&&C<XG,SK; // 中轨向下,并且价格跌破下轨,开空单

C>ZG,BP; // 持有空单时,价格升破中轨,平空单

AUTOFILTER; // 设置信号过滤方式

골드 켈트너 전략 백테스팅

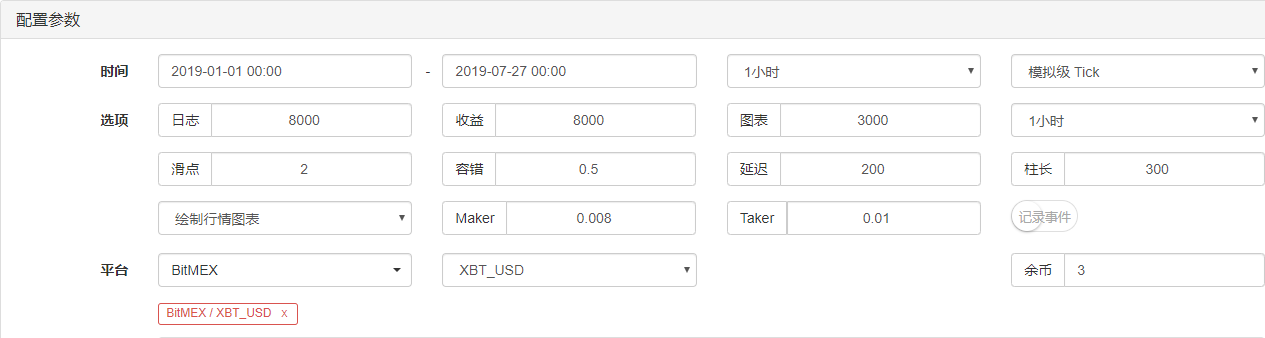

실제 거래 환경에 더 가까워지기 위해, 우리는 포지션을 열고 닫을 때 2번의 점프를 사용하고 백테스팅 중 스트레스 테스트에 2배의 처리 수수료를 사용합니다. 테스트 환경은 다음과 같습니다.

- 거래소: BitMEX

- 거래 도구: XBTUSD

- 기간 : 2019년 1월 1일 ~ 2019년 7월 27일

- 소요시간 : 1시간

- 미끄러짐: 개방 및 폐쇄 위치에 대한 2회 점프

- 수수료 : 교환금액의 2배

테스트 환경

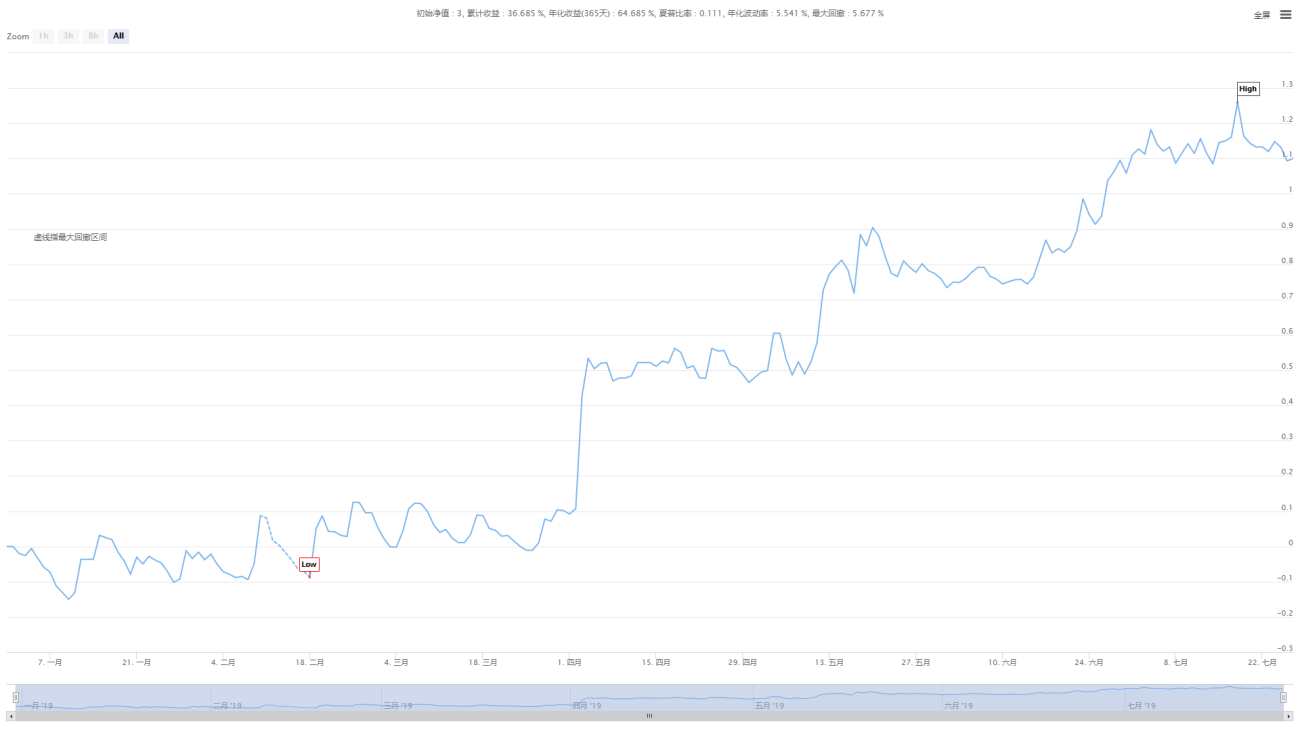

수익 세부 정보

자금 조달 곡선

위의 사진은 BitMEX 거래소의 XBTUSD 영구 계약에 대한 백테스트 결과입니다. 추세 시장에서 진 켈트너는 여전히 이러한 효과를 유지하고 있습니다. 이러한 효율성은 그리 높지 않지만 전체 자본 곡선은 상승하고 있습니다. 시장 추세가 후퇴했을 때에도 2019년 7월에는 순가치 곡선이 큰 폭으로 하락하지 않았습니다.

전략 소스 코드

요약하다

켈트너는 오래된 거래 방법이지만, 우리는 코드를 통해 그것을 복원하고 개선했으며, 이 전략은 오늘날에도 여전히 효과적인 것으로 나타났습니다. 특히 중저빈도 CTA 전략 분야에서도 켈트너의 사례에서 배울 만한 점이 있습니다. 즉, 손실을 줄이고 수익을 늘리는 것입니다.

대부분의 성공적인 거래 방법은 "잃을 때는 덜 잃고, 돈을 벌면 더 많이 번다"는 거래 철학을 고수하고, 이 철학을 꾸준히 구현한다고 할 수 있습니다. 따라서 장기 거래 전략으로서 단기 손실은 감수해야 할 비용이며, 단기 이익은 우리의 목표가 아닙니다.

- 1