평균 실제 범위의 전략 틀

저자:리디아, 창작: 2023-01-19 10:31:47, 업데이트: 2023-09-18 20:03:24

평균 실제 범위의 전략 틀

실제 평균 범위 (ATR) 는 특정 기간 동안 주식 가격의 변동성의 이동 평균이며, 주로 거래 기회를 연구하고 판단하는 데 사용됩니다.

ATR는 시장 변화율을 나타내는 지표이다. 웰스 와일더가 책에서 처음 제안한 것으로, 많은 지표에서 자주 인용되는 기술적 볼륨이 되었다. 와일더는 더 높은 ATR 값이 종종 공황 판매와 함께 시장 하단에 발생한다는 것을 발견했다. 그 가치가 낮을 때, 합병 후 종종 시장 상단에 발생한다.

공황 구매로 인한 가격의 급격한 하락으로 인해 이 지표는 일반적으로 시장 하단에서 더 높은 값에 도달 할 수 있습니다. 이 지표는 일반적으로 시장 상위 또는 가격 통합 기간 동안 발생하는 장기간 지속적인 가장자리 움직임의 기간에 매우 전형적입니다. 평균 변동성 채널 기술 지표는 동일한 원리에 기반하고 다른 변동성 지표와 같은 해석을 할 수 있습니다. 이 지표에 기반한 예측의 원리는 다음과 같이 표현 될 수 있습니다. 이 지표의 값이 높을수록 트렌드 변화 가능성이 높을 것입니다. 이 지표의 값이 낮을수록 트렌드 움직임이 약해질 것입니다.

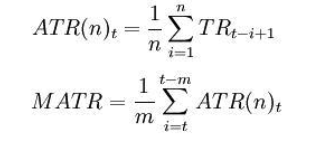

계산 공식:

t - 현재 날 n - 기간 Ci - ith일 종료 가격 안녕하세요 - i-th 날 최고 가격; 리 - i-th 날의 가장 낮은 가격.

어디: TRi = max ((Hi,Ci-1) -min ((Li,Ci-1) 참고: 일반적으로 n = 14 , m = 6

ATR는 아래에서 위로 또는 위에서 아래로 이동 평균을 통과하는 여부를 조사하고 판단하는 신호입니다. 그것은 가격 운영의 추세가 반전 될 가능성이 있음을 나타냅니다. 특정 변화는 추세 지표와 결합하여 종합적으로 연구하고 판단해야합니다.

다음은 FMZ Quant 플랫폼에서 MyLanguage로 작성된 SMA 프레임워크에 기반한 거래 전략입니다.

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

더 자세한 내용은 다음 문서를 참조하십시오.https://www.fmz.com/strategy/128136.

우리는 FMZ 퀀트 플랫폼을 백테스팅을 위해 사용하고 있습니다.

국내 상품 선물의 데이터는 백테스팅에 사용되며 그 결과는 매우 좋다는 것을 알 수 있습니다. 독자들은 프레임워크에 따라 전략을 디지털 통화로 이식 할 수 있습니다. 대부분의 디지털 통화 시장이 하루 24 시간 연속 거래된다는 점에 유의해야합니다. 디지털 통화 선물이라면 배달 문제가 없습니다. 주류 디지털 통화 거래소의 대부분의 선물 계약은 연속 계약입니다. 이것은 반대로 전략에 대한 잠재적 인 판단 논리 오류를 많이 줄입니다.