암호화폐 모멘텀 돌파 전략

개요

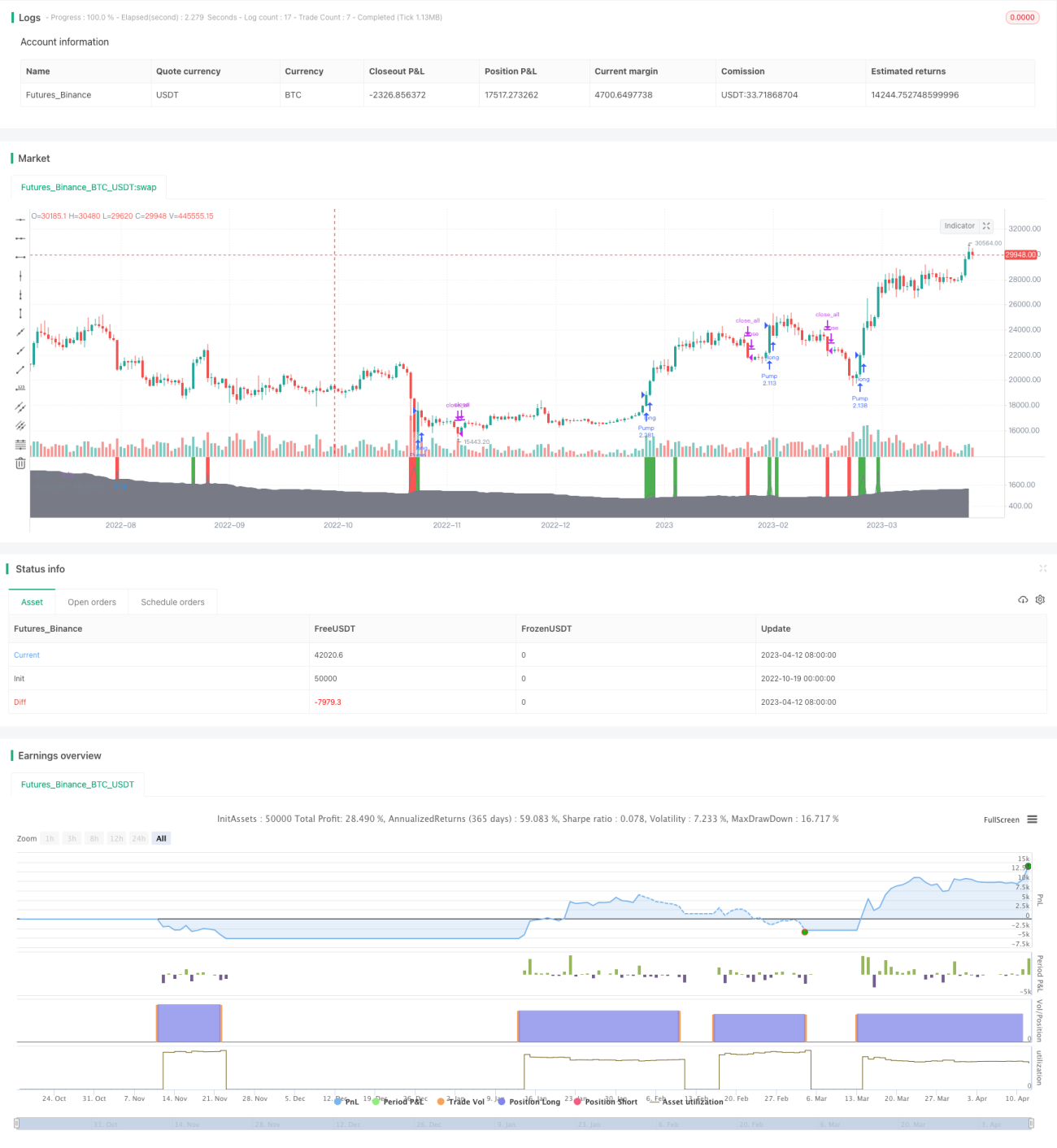

본 전략은 모멘텀 지표를 활용하여 Cryptocurrency 시장의 주요 추세 방향을 식별하고, 돌파 지점에서 매수 포지션을 구축하여 추세 추종 매매 아이디어를 구현합니다.

전략 원리

해당 전략은 사용자 정의 "Pump & Dump 오실레이터"를 유일한 지표로 사용합니다. 이 오실레이터는 캔들의 몸통 크기를 이용하여 시장의 주요 추세 방향을 식별합니다. 구체적으로, 캔들 몸통의 평균값을 계산하고 사용자가 설정한 승수를 곱합니다. 몸통이 이동 평균보다 크면 상승 추세에 있음을 나타내고, 몸통이 이동 평균보다 작으면 하락 추세에 있음을 나타냅니다.

오실레이터 지표에 따라 본 전략은 매수 포지션만 구축합니다. 지표가 현재 상승 국면임을 나타내면 해당 캔들이 종가에 마감될 때 매수 포지션을 구축합니다. 이후 하락 신호가 발생하거나 손절매 지점이 트리거되면 모든 포지션을 청산합니다.

본 전략은 두 가지 손절매 방식을 제공하며, 둘 중 하나를 선택하거나 동시에 사용할 수 있습니다:

-

백분율 손절매: 사용자는 포지션의 최대 허용 손실 비율을 설정할 수 있습니다. 가격이 이 백분율 손절매 지점 아래로 하락하면 포지션을 청산합니다.

-

돌파 손절매: 포지션을 열 때 해당 캔들의 최저점을 기록합니다. 이후 가격이 해당 지점 아래로 하락하면 포지션을 청산합니다.

장점 분석

본 전략은 다음과 같은 장점을 가집니다:

-

사용자 정의 지표를 사용하여 시장 추세를 식별하므로 더 민감하고 정확합니다.

-

매수만 수행하여 공매도로 인한 무한 손실 위험을 방지합니다.

-

추세 추종 매매 방식을 채택하여 추세 거래의 고전적인 방법에 부합합니다.

-

이중 손절매 방식을 제공하여 자신에게 더 적합한 손절매 모드를 자유롭게 선택할 수 있습니다.

-

코드가 간단하고 명확하여 이해하고 수정하기 쉽습니다.

-

동적 익절 설정이 필요 없어 조기 익절로 인한 이익 손실을 방지합니다.

위험 분석

본 전략에는 다음과 같은 위험도 존재합니다:

-

사용자 정의 지표가 충분히 안정적이고 신뢰할 수 없어 오판 위험이 있습니다.

-

매수 포지션만 구축하므로 단기 하락 조정 시 공매도 기회를 놓칠 수 있습니다.

-

손절매 설정이 너무 보수적일 수 있어 장기 추세를 보유하지 못할 수 있습니다.

-

동적 익절 설정이 없어 수동으로 적시에 익절해야 하므로 운영 위험이 있습니다.

-

두 가지 손절매 방식을 임의로 조합할 수 있지만 최적의 손절매 지점을 찾지 못할 수 있습니다.

-

추세 추종 전략은 횡보장에서 오도되어 과도한 무효 거래를 발생시킬 수 있습니다.

최적화 방향

본 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

다른 지표 시도: 예를 들어 KDJ, MACD 등 더 안정적이고 신뢰할 수 있는 추세 식별 방식을 찾습니다.

-

공매도 기회 추가: 추세 전환 시 공매도를 허용하여 전략 수익을 높입니다.

-

손절매 전략 최적화: 다양한 매개변수를 테스트하여 더 나은 손절매 지점을 찾거나 ATR, MA 등 지표를 활용하여 동적으로 손절매를 설정합니다.

-

동적 익절 추가: 예를 들어 이전 고점 돌파 후 익절을 설정하여 수동 조작 위험을 줄입니다.

-

매개변수 최적화: 이동 평균 매개변수, 진입 조건 등을 조정하여 최적의 매개변수 조합을 찾습니다.

-

필터 조건 추가: Only Long 또는 바닥 지표 등을 추가하여 무효 거래를 방지합니다.

-

다양한 종목 테스트: 주요 코인에서의 전략 효과를 평가하고 적용 범위를 최적화합니다.

-

백테스트 및 시뮬레이션을 통한 전략 최적화로 최적의 매개변수와 손절매/익절 지점을 찾습니다.

요약

본 전략은 전반적으로 비교적 단순한 추세 추종 전략입니다. 사용자 정의 모멘텀 지표를 사용하여 시장 추세를 판단하고, 추세 시작 단계에서 매수 포지션을 구축하며 이중 손절매 방식을 제공합니다. 주요 장점은 전략 아이디어가 명확하고 위험이 제한적이며 운영이 쉽다는 점입니다. 그러나 손절매 전략, 매개변수 선택 등 최적화할 수 있는 여지도 있습니다. 전반적으로 이 전략은 Cryptocurrency 시장에 기초적인 추세 전략 아이디어를 제공하며, 초보자가 학습하고 실천하기에 매우 적합합니다. 그러나 실전 적용 전에 충분한 백테스트를 통해 효과를 검증하고 추가 최적화를 수행해야 합니다.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-04-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("[BoTo] Pump&Dump Strategy", shorttitle = "[BoTo] P&D Strategy", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1