모멘텀 돌파 TTM 전략

개요

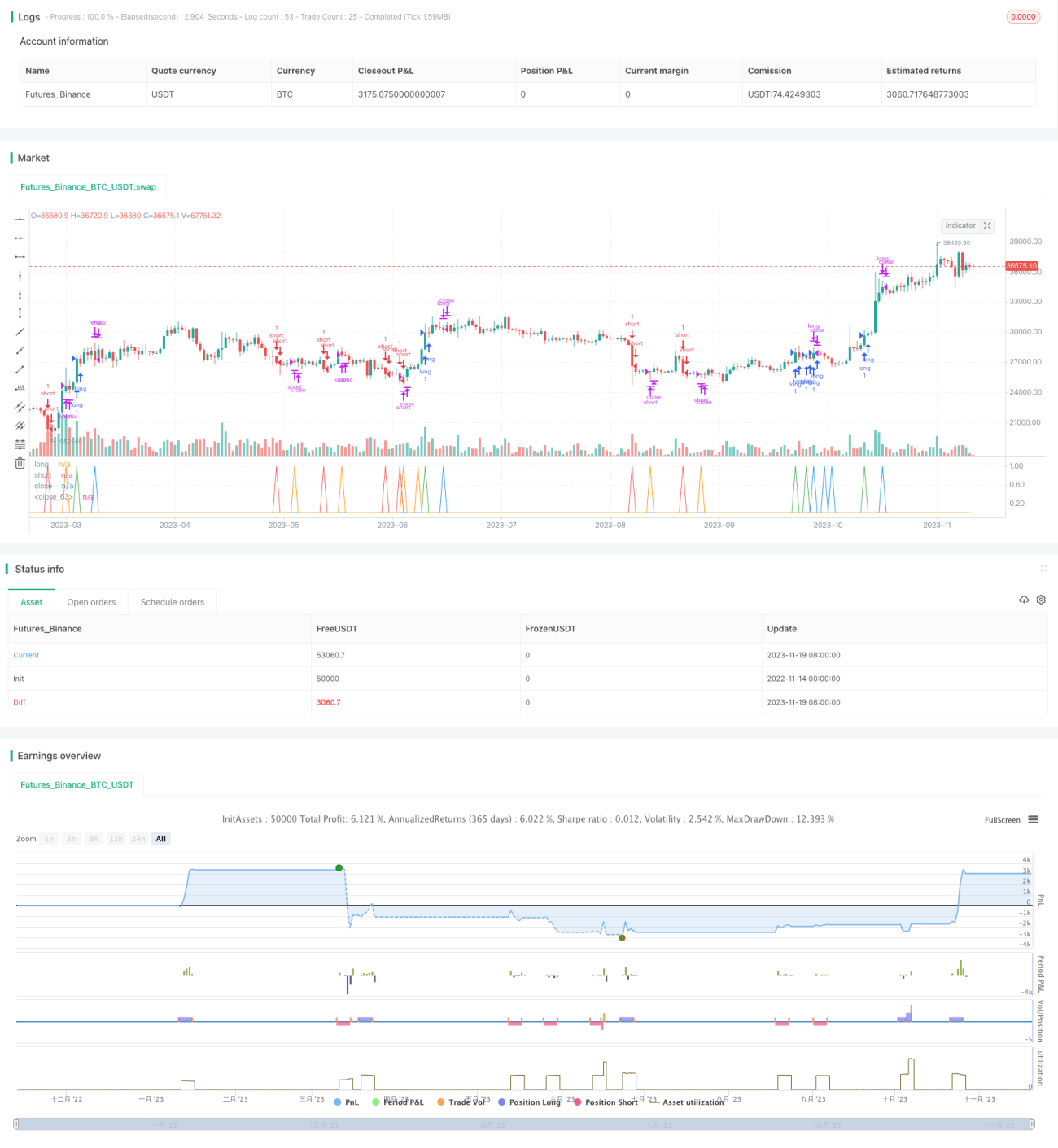

본 전략은 모멘텀 지표 RSI와 볼린저 밴드(BB) 지표를 결합한 바이너리 옵션 돌파 거래 전략입니다. 시간적으로는 TTM 지표를 활용하여 시장이 횡보 상태인지 판단함으로써 진입의 신뢰성을 높입니다.

전략 원리

전략의 기본 논리는 TTM 지표 세트가 돌파를 형성한 시점에 볼린저 밴드와 RSI 지표를 결합하여 가격의 돌파 방향을 판단하는 것입니다. 구체적으로, 전략은 20주기 BB와 30주기 RSI를 사용합니다. 시장이 거래량 감소 후 돌파할 때, RSI가 일정 변동 구간(30-70) 내에 있고 BB가 큰 폭으로 돌파(0.15배 변동 범위)한 경우 포지션 방향을 결정합니다. 또한, 전략은 진입 전 하나의 캔들에서 포지션 방향을 확인하여 불필요한 반복 진입을 방지합니다.

장점 분석

본 전략의 주요 장점은 다음과 같습니다.

-

TTM 지표를 사용하여 시장의 거래 상태를 판단함으로써 횡보 시장에서 의미 없는 거래를 피합니다. TTMS 지표의 집합 압축 및 팽창은 주요 추세 방향을 더 잘 판단할 수 있게 하여 진입에 참고 자료를 제공합니다.

-

RSI와 BB의 결합 사용으로 진입의 신뢰성을 높일 수 있습니다. RSI 지표는 가격의 과매수/과매도 여부를 판단하고, BB 지표는 가격이 큰 폭으로 돌파했는지 여부를 판단합니다. 두 지표를 함께 사용하여 전략은 비교적 강한 방향성 장세에서 수익을 얻을 수 있습니다.

-

전략 논리는 반복 진입 방지 등 일부 최적화를 고려했습니다. 이는 불필요한 손익 전환을 어느 정도 줄일 수 있습니다.

리스크 분석

본 전략의 주요 리스크는 다음과 같습니다.

-

돌파 실패 리스크. TTM 지표의 추세 판단 정확도가 높지 않을 때 RSI와 BB도 잘못된 돌파를 발생시킬 수 있습니다. 이 경우 전략은 지표 목록에 따라 포지션을 진입하게 되어 결국 손실을 볼 수 있습니다. 이러한 리스크를 통제하기 위해 포지션 규모를 줄이는 것을 고려할 수 있습니다.

-

시장 변동 시 손실이 발생하기 쉽습니다. 시장이 변동 상태에 있을 때 TTM 지표의 성능이 이상적이지 않습니다. RSI와 BB 지표도 여러 번의 잘못된 신호를 생성할 수 있습니다. 이 경우 손실이 발생하기 매우 쉽습니다. 이러한 리스크를 통제하기 위해 명백한 변동 시장에서는 해당 전략을 사용하지 않아야 합니다.

최적화 방향

본 전략은 다음과 같은 측면에서 최적화할 수 있습니다.

-

TTM 지표 파라미터 최적화: 지표의 길이와 팩터를 조정합니다. 이를 통해 TTM 지표가 횡보 및 돌파를 더 잘 판단할 수 있습니다.

-

RSI 및 BB 파라미터 최적화: 주기를 적절히 단축하면 보다 신속하고 정확한 돌파 신호를 얻을 수 있습니다. 또한 BB의 채널 대역 폭도 다른 값을 테스트할 수 있습니다.

-

손절매 로직 추가: 본 전략은 손절매 라인을 설정하지 않았습니다. 단일 손실이 너무 커지는 것을 방지하기 위해 이동 손절매 또는 기대 손절매를 추가하는 것을 고려할 수 있습니다.

-

다양한 종목 파라미터 테스트: 현재 전략은 1분 봉에서 실행됩니다. 다른 종목 파라미터(예: 5분 봉)의 경우 지표 파라미터를 다시 테스트하고 최적화하여 더 나은 파라미터 조합을 얻을 수 있습니다.

요약

본 전략은 TTM을 사용하여 추세 정확도를 판단하고 RSI와 BB를 결합하여 돌파 방향을 결정하는 바이너리 옵션 전략입니다. 단순한 돌파 전략에 비해 진입 타이밍과 지표 파라미터 최적화에서 장점이 있어 수익 확률을 높일 수 있습니다. 그러나 이 전략은 일정한 실패 리스크와 변동 장세 적응성 문제도 존재합니다. 이는 사용 시 포지션 규모를 조정하고 변동 장세에서 사용을 피해야 함을 의미합니다. 추가 파라미터 및 손절매 최적화를 통해 이 전략은 신뢰할 수 있는 옵션 거래 전략이 될 수 있습니다.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1