이중 변화율 모멘텀 지표 거래 전략

개요

이 전략은 이중 변화율 모멘텀 지표(Dual Rate of Change Momentum Indicator)를 기반으로 하는 트레이딩 전략입니다. 여러 기간의 변화율을 계산하여 종합적인 모멘텀 지표를 구축하고, 그 변동성을 통해 시장 추세를 판단하여 거래 신호를 생성합니다.

전략 원리

이 전략의 핵심 지표는 이중 변화율 모멘텀 지표(DRCMI)입니다. 이는 여러 다른 기간의 변화율을 가중 평균하여 구성됩니다. 구체적으로는 6주기, 10주기, 15주기, 20주기의 변화율을 포함합니다. 6주기와 10주기 변화율의 가중치는 1, 15주기 변화율의 가중치는 2, 20주기 변화율의 가중치는 3입니다. 이렇게 더 긴 기간의 변화율에 더 큰 가중치를 부여합니다.

여러 기간의 변화율을 통합함으로써 시장의 단기 및 장기 모멘텀을 동시에 반영할 수 있습니다. DRCMI가 양수이면 단기 및 장기 추세가 모두 상승함을 의미하고, 음수이면 모두 하락함을 의미합니다. DRCMI의 변동 폭은 시장 모멘텀의 강도를 나타냅니다.

DRCMI의 롱/숏 주기적 특성을 바탕으로 전략은 시장 추세를 판단하고 거래 신호를 생성합니다. DRCMI가 0선을 상향 돌파하면 매수, 하향 돌파하면 매도합니다.

장점 분석

이 전략의 주요 장점은 다음과 같습니다.

- 다중 기간 모멘텀을 통합하여 시장 추세를 더 정확하게 판단합니다.

- 단일 변화율 지표보다 주기적 특성을 더 잘 포착합니다.

- 가중치 설계가 합리적이며, 장기 기간을 중시하여 노이즈를 필터링할 수 있습니다.

- 하나의 지표만으로 시장을 판단할 수 있어 구현이 간단합니다.

- 기간 매개변수를 사용자 정의할 수 있어 다양한 상품에 적용 가능합니다.

위험 분석

이 전략에는 다음과 같은 위험도 존재합니다.

- 다중 기간 종합 지표로 매개변수 설정에 민감하며, 잘못된 설정은 실패로 이어질 수 있습니다.

- 모멘텀 지표만을 중시하여 다른 요소를 간과할 수 있습니다.

- 어느 정도의 지연이 발생하므로 진입 및 청산 시점을 적절히 최적화해야 합니다.

- 시장이 급격히 변동할 때 손절매 보호는 여전히 필요합니다.

위험을 통제하기 위해 손절매 설정, 지표 매개변수 최적화, 다른 기술 지표 보조 사용을 권장합니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다.

- DRCMI의 매개변수를 최적화하여 기간과 가중치 설정을 조정합니다.

- 추세 지표를 결합하여 시장 단계를 파악하고 매개변수를 동적으로 조정합니다.

- 동적 손절매를 설정하여 이익을 보호합니다.

- 상관관계 지표를 결합하여 상품 간 관계를 평가하고 상품 조합을 설정합니다.

요약

이 전략은 DRCMI 지표를 구축하여 다중 기간 모멘텀 특성을 통합하고 시장 추세를 판단하여 수익을 창출합니다. 전략은 간단하고 실용적이며 효과가 뚜렷합니다. 그러나 매개변수 설정과 손절매 보호는 여전히 최적화가 필요하며, 다른 기술 지표와 함께 사용할 때 효과가 더욱 좋습니다.

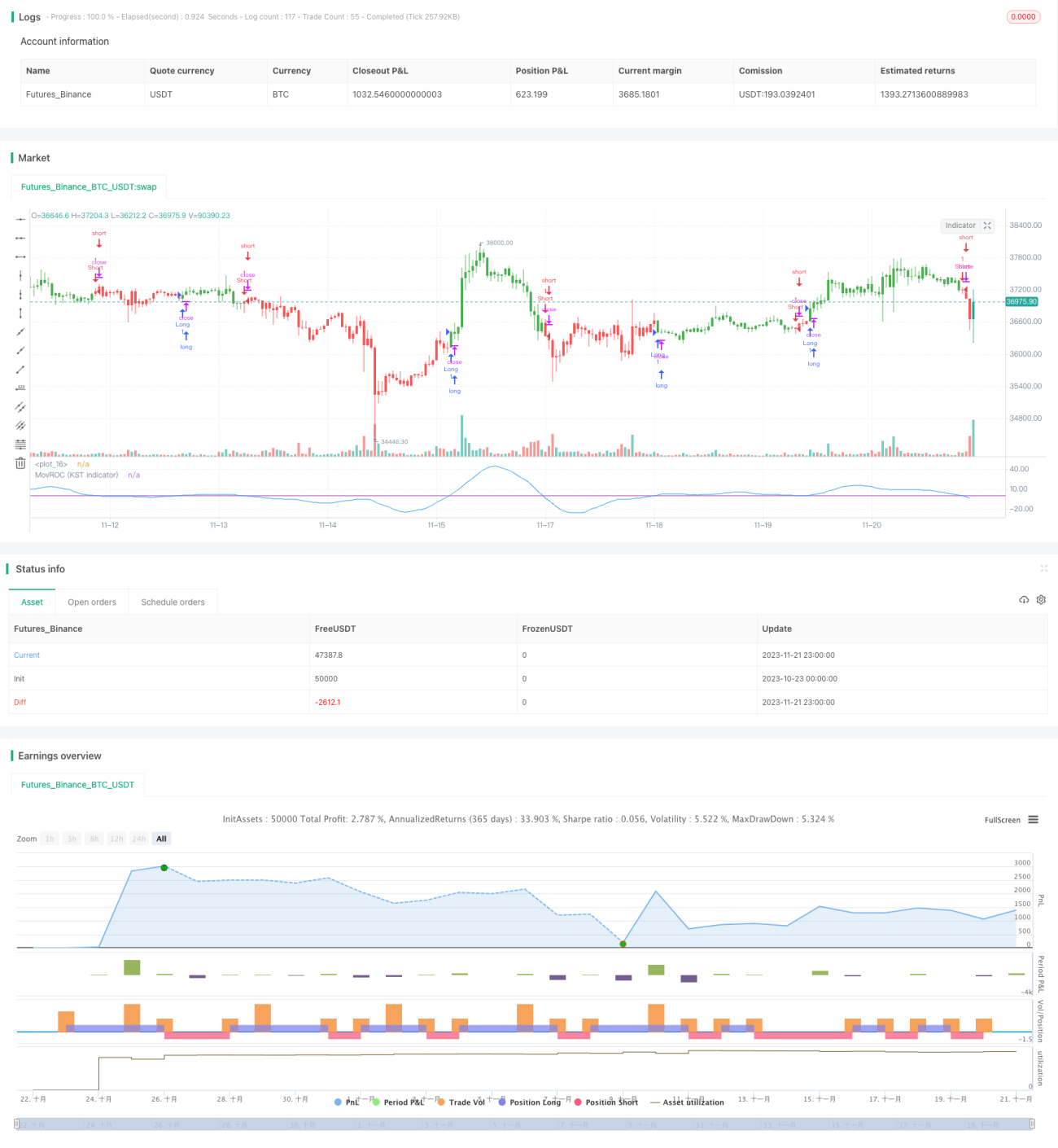

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/09/2017

// This indicator really is the KST indicator presented by Martin Pring. - 1