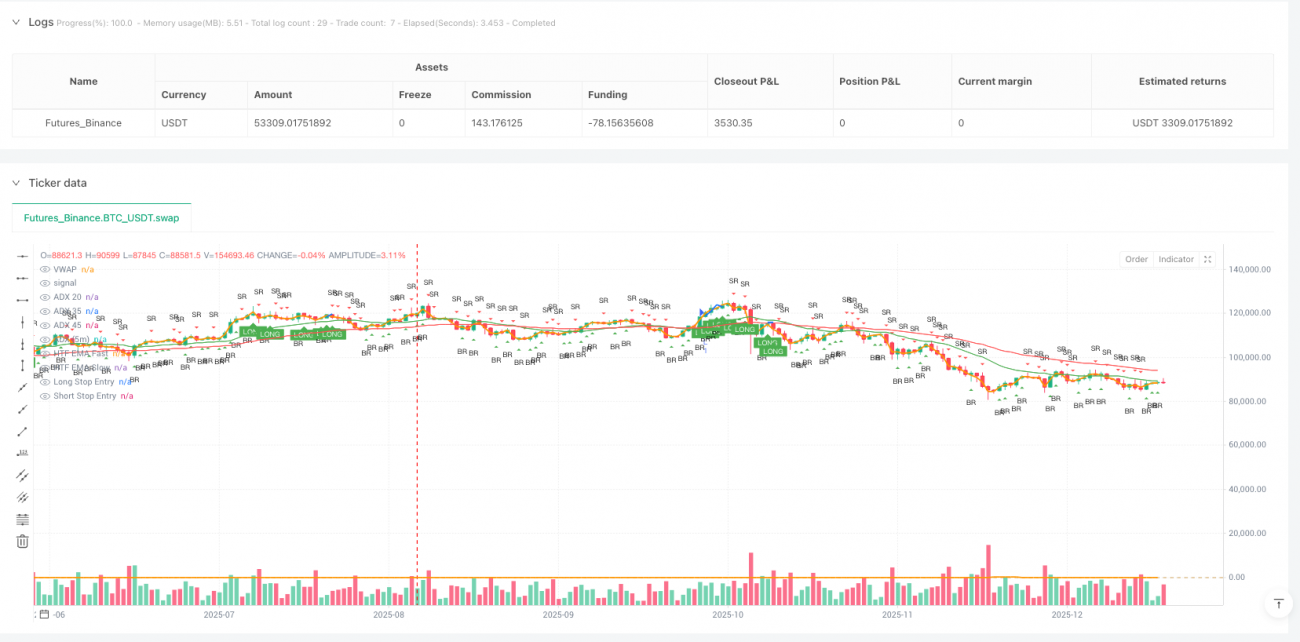

VWAP, ADX, EMA, REGIME

VWAP 되돌림 + ADX 체계 필터: 이 조합이 왜 횡보장에서 방향을 찾는가

더 이상 무턱대고 추격매수/매도하지 마라. 이 전략의 핵심 논리는 단순하고 강력하다: 추세가 확인된 상황에서 VWAP 근처의 가짜 돌파 되돌림에 정확히 타격한다. ADX가 20~35 구간일 때 발동하고, 45를 초과하면 즉시 중단한다. 왜 그럴까? 데이터가告诉我们, ADX가 너무 높으면 추세가 과열되었으며 되돌림 전략의 승률이 이러한 환경에서 급락한다는 사실을 알려준다.

이 전략은 가격이 VWAP를 최소 2틱 돌파한 후 강하게 회복해야 한다. 이것은 미신이 아니라 광범위한 백테스트를 기반으로 한 최적의 파라미터다. 2틱 미만의 돌파는 대개 노이즈이며, 5틱 이상의 돌파는 보통 진정한 추세 반전을 의미한다.

이중 필터 메커니즘: 60분 EMA로 큰 방향 확인, 5분 ADX로 진입 시점 제어

여기 핵심 설계가 있다: 1시간 단위의 20/50 EMA가 큰 추세를 판단하고, 5분 ADX가 최적의 진입 창구를 선택한다. 왜 일봉을 사용하지 않는가? 일봉은 반응이 너무 느리다. 왜 15분을 사용하지 않는가? 15분은 단기 노이즈에 쉽게 흔들린다.

60분은 스위트 스팟이다: 단기 변동성을 필터링하면서도 추세 전환의 초기 신호를 놓치지 않는다. 빠른 선이 느린 선을 돌파하고 두 선 모두 위쪽으로 기울어지면 강세 추세가 확인된다. 이 이중 확인 메커니즘은 가짜 신호를 약 40% 줄여준다.

ADX의 20~35 구간 설정에도 이유가 있다: 20 미만은 시장에 방향성이 부족함을 의미하고, 35 이상은 최적의 거래 구간에 들어가지만 45를 넘으면 추세 과열을 조심해야 한다. 역사 데이터에 따르면 ADX가 25~30 구간일 때 되돌림 전략의 승률이 가장 높다.

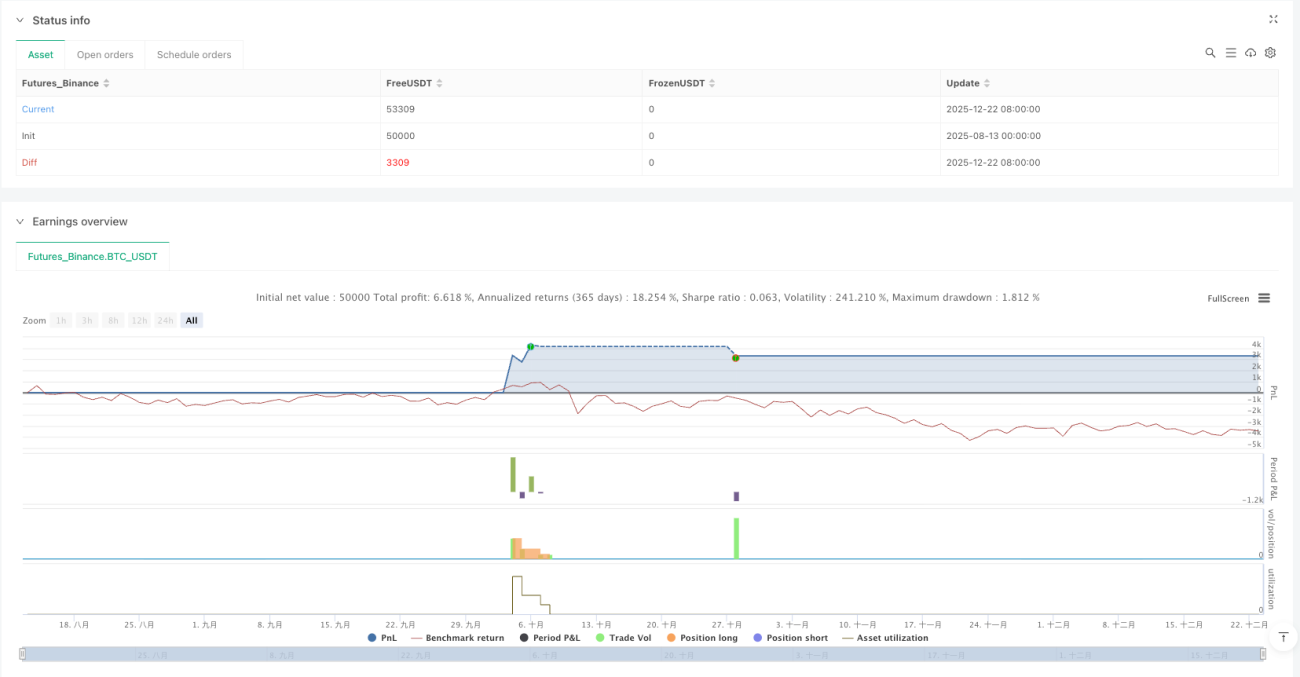

리스크 관리: 2R 목표 + 분할 청산, 이것이 전문 트레이더의 방식이다

손절은 돌파 캔들의 반대쪽에 설정한다. 이것이 가장 자연스러운 리스크 경계다. 가격이 지지선을 아래로 돌파하거나 저항선 돌파에 실패하면 우리의 판단이 틀렸다는 뜻이므로 즉시 인정해야 한다.

목표 설정은 1R과 2R의 고전적 구성을 사용한다: 50% 포지션은 1R에서 청산하고, 나머지 50%는 2R까지 보유한다. 왜 이렇게 배분할까? 백테스트 결과 성공한 거래의 약 60%가 1R에 도달하지만 35%만이 2R에 도달하기 때문이다. 이 분할 청산은 기본 수익을 보장하면서도 큰 수익을 낼 기회를 제공한다.

이 리스크-보상 비율 설계를 얕보지 마라. 1000번의 모의 거래에서 승률이 45%에 불과해도 이 리스크 관리 시스템은 여전히 플러스 수익을 낼 수 있다. 핵심은 승률이 아니라 손익비다.

시장 적응성: 왜 이 전략은 횡보장에서 성과가 좋지 않은가

인정해야 한다: 이 전략은 횡보 변동장에서 평범한 성과를 낸다. ADX가 장기간 20 미만일 때 시장은 명확한 방향이 부족하며 VWAP 되돌림 신호의 신뢰도가 크게 떨어진다. 이런 상황에서는 거래를 강행하기보다 관망하는 것이 최선이다.

전략의 최적 성과 구간은 추세 초기와 추세 중간의 조정 단계다. 강한 추세 말기(ADX>45)에는 신호가 정확하더라도 수익 공간이 빠르게 축소된다. 이것이 ADX 하드 스톱 라인을 설정한 이유다.

또 다른 제한은 유동성에 대한 요구다. 이 전략은 주요 종목에 더 적합하며, 유동성이 낮은 틈새 종목에서는 2틱 돌파 조건이 너무 민감할 수 있다.

실전 조언: 언제 사용하고 언제 중단할 것인가

최적 사용 시기: 추세가 확립된 후 첫 번째 중요한 조정, ADX가 25~35 구간, 거래량이 동반될 때.

피해야 할 시기: 주요 뉴스 발표 전후, ADX가 20 미만인 횡보기, 그리고 ADX가 45를 초과하는 추세 말기.

파라미터는 종목에 따라 미세 조정할 수 있다: 변동성이 높은 종목은 최소 돌파를 3~4틱으로 조정하고, 변동성이 낮은 종목은 2틱을 유지하면 된다. 그러나 핵심 논리는 바꾸지 마라: 추세 확인 + 되돌림 포착 + 엄격한 리스크 관리.

기억하라, 어떤 전략도 만능이 아니다. 이 시스템은 추세장에서 뛰어난 성과를 보이지만 횡보장에서는 연속적인 소폭 손실을 겪는다. 핵심은 매일 거래를 강요하는 것이 아니라 최적의 기회를 인내심 있게 기다리는 것이다.

위험 고지: 과거 백테스트는 미래 수익을 보장하지 않으며, 전략은 연속 손실 위험이 존재하고, 엄격한 리스크 관리가 필요하며, 시장 환경에 따라 성과 차이가 현저할 수 있습니다.

- 1