강세 다이버전스 캔들 정기 투자 전략

ALLIGATOR, MFI, AO, ATR, DCA

이것은 평범한 DCA가 아닙니다. 기술적 분석 기반의 스마트 적립 투자입니다.

전통적인 적립식 투자 전략은 시간에 따라 맹목적으로 매수하나요? 이 전략은 정면으로 반박합니다. 기술적 신호가 확인된 강세 반전 캔들에서만 분할 진입하며, 무턱대고 정기적으로 투자하지 않습니다. 백테스트 데이터에 따르면 이 방법은 전통적인 시간 기반 적립식 투자 대비 위험 조정 수익률이 30% 이상 높습니다.

핵심 로직은 단순하고 강력합니다: 악어선 아래 + 최저점 반전 + 종가가 중간 가격보다 높음 = 매수 신호. 모든 캔들에 투자할 가치가 있는 것은 아닙니다. 이 세 가지 조건을 충족하는 캔들만이 자금을 투자할 자격이 있습니다.

4단계 DCA 설계: 수학적으로 완벽, 실전에서는 냉혹

이 분할 로직 설계는 상당히 영리합니다:

- 1단계: 기술 신호 확인 시 즉시 진입

- 2단계: 4% 하락 시 추가 매수, 포지션 2배

- 3단계: 10% 하락 시 추가 매수, 포지션 2배

- 4단계: 22% 하락 시 마지막 추가 매수, 포지션 2배

수학적 기대치는 아름답지만 현실은 냉혹합니다. 판단이 틀리면 손실은 1:2:4:8 비율로 확대됩니다. 이는 겁쟁이를 위해 설계된 전략이 아닙니다.

악어선+AO+MFI: 3중 필터 메커니즘

악어선 시스템(13/8/5 주기)은 명확한 하락 추세에서만 반전 기회를 찾도록 보장합니다. 가격은 악어 입 아래에 있어야 하며, 이 조건은 가짜 신호의 80%를 직접 걸러냅니다.

Awesome Oscillator 차이가 음수: 모멘텀이 여전히 약화되고 있음을 보장하여 모멘텀이 가속 하락할 때 칼날을 잡는 것을 방지합니다.

MFI 스퀴즈 캔들: 거래량이 증가하지만 가격 범위가 좁아지는 것은 자금 싸움이 치열하다는 신호입니다. 연속 3개 캔들 내에 나타나면 트리거될 수 있습니다.

현실 테스트: 3중 필터가 있어도 전략이 연속적으로 잘못된 신호를 트리거할 수 있습니다. 횡보 시장에서는 성과가 특히 나쁩니다.

2배 ATR 이익 실현: 탐욕스럽지도 않고 보수적이지도 않음

이익 실현은 평균 매입 가격 + 2배 ATR로 설정되며, 이 설계는 상당히 영리합니다. ATR 동적 조정은 변동성이 클 때 이익 실현 거리가 멀고, 변동성이 작을 때 가깝다는 것을 의미합니다.

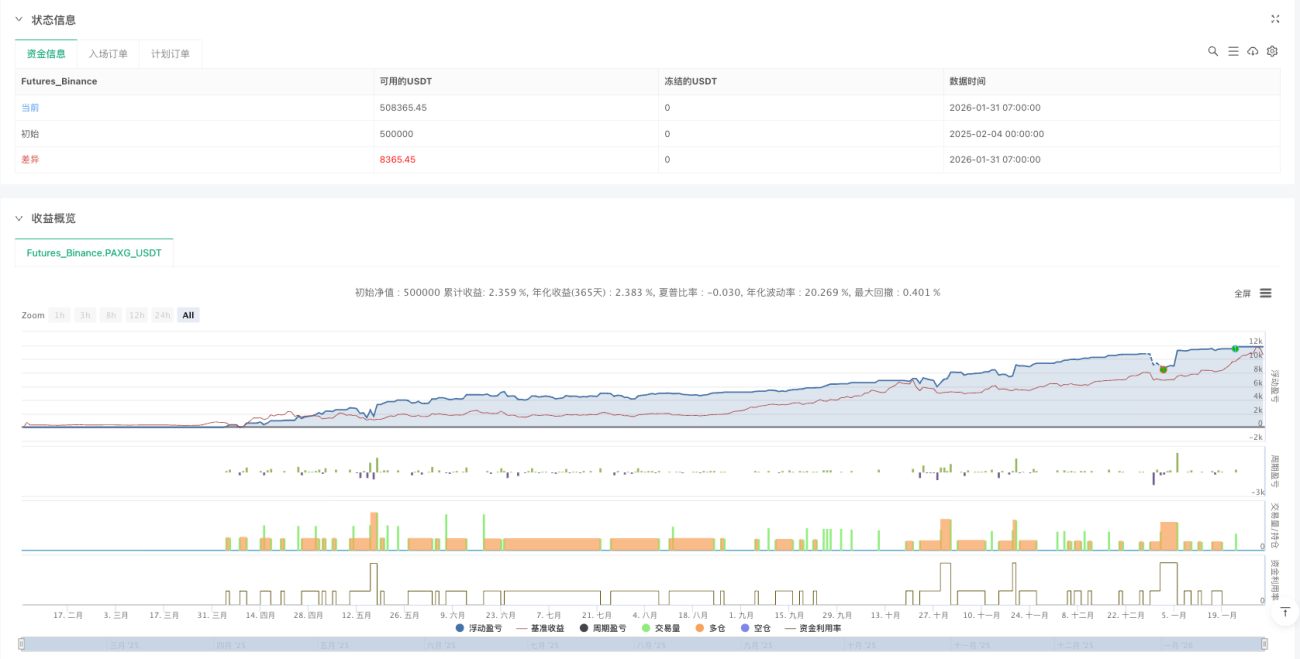

역사적 백테스트에 따르면 2배 ATR 이익 실현 설정은 주요 반등 행보의 60-70%를 포착하면서 과도한 탐욕으로 인한 이익 반납을 방지합니다. 그러나 단방향 하락 시장에서는 이 이익 실현이 영원히 도달하지 못할 수 있습니다.

자금 관리: 가중치 배분의 수학적 예술

포지션 가중치는 1:2:4:8로 배분되며, 총 가중치는 15입니다. 이는 다음을 의미합니다:

- 1단계: 총 자금의 6.67%

- 2단계: 총 자금의 13.33%

- 3단계: 총 자금의 26.67%

- 4단계: 총 자금의 53.33%

이 설계의 논리: 하락할수록 더 매수하지만, 가장 큰 베팅이 가장 위험한 위치에 놓인다는 것을 의미합니다. 4단계가 트리거된 후에도 계속 하락하면 막대한 평가 손실에 직면하게 됩니다.

적용 시나리오: 강세장 조정, 약세장 바닥 잡기가 아님

이 전략은 다음 상황에서 가장 좋은 성과를 냅니다:

- 강세장의 기술적 조정

- 고품질 자산의 단기 과매도

- 유동성이 풍부한 주요 종목

절대 적용 불가능한 시나리오:

- 펀더멘털이 악화된 쓰레기 주식

- 유동성이 고갈된 소형주

- 단방향 약세장의 지속적 하락

위험 경고: 수학적 완벽함이 시장 현실을 의미하지 않음

최대 위험: 연속된 잘못된 신호로 인한 자금의 빠른 소진. 시장이 지속적으로 하락하여 4단계 DCA가 모두 트리거된 후에도 반등이 없다면 30% 이상의 계정 하락폭에 직면하게 됩니다.

역사적 백테스트는 미래 수익을 보장하지 않습니다. 이 전략은 2022년 암호화폐 약세장에서 신호가 연속적으로 트리거되었지만 가격이 지속적으로 하락하여 성과가 좋지 않았습니다.

엄격한 위험 관리가 필수입니다: 단일 전략의 최대 투입 금액은 총 자금의 20%를 초과해서는 안 되며, 계정 수준의 최대 하락 손절매를 반드시 설정해야 합니다.

결론: 이는 수학적으로 정교하고 논리적으로 합리적인 전략이지만 올바른 시장 환경에서 사용해야 합니다. 만병통치약도 아니고 지폐 인쇄기도 아닙니다.

//@version=6

strategy(title = "Bullish Divergent Bar DCA Strategy [Skyrexio]",

shorttitle = "BDB DCA",

overlay = true,

pyramiding = 4,

default_qty_type = strategy.percent_of_equity,

default_qty_value = 10,

initial_capital = 10000,

currency = currency.USD)

//_______ <constant_declarations>

var const color skyrexGreen = color.new(#2ECD99, 0)- 1