Kebanyakan strategi perlu diuji belakang untuk pengesahan sebelum ia dipraktikkan FMZ menyokong beberapa jenis kontrak mata wang digital, niaga hadapan dan kekal, serta semua jenis niaga hadapan komoditi. Walau bagaimanapun, mekanisme ujian belakang Platform Kuantitatif Pencipta adalah berbeza daripada ujian belakang onbar biasa, yang telah menyebabkan kekeliruan bagi ramai orang baru. Artikel ini akan menerangkan dan menjawab beberapa soalan ujian belakang biasa secara terperinci.

Bagaimanakah sistem ujian belakang berfungsi?

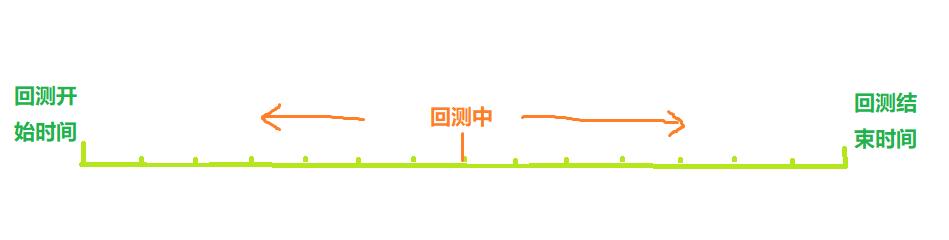

Seperti yang ditunjukkan dalam rajah di atas, masa mula hingga tamat ujian belakang boleh dianggap sebagai paksi masa Apabila ujian belakang, titik masa ujian belakang bergerak dari kiri ke kanan sepanjang paksi untuk memulakan ujian belakang Pada titik masa ini, hanya titik ini yang boleh diperolehi. Strategi menggunakan data sejarah terdahulu untuk membuat pembelian dan jualan berdasarkan data ini, akhirnya menghasilkan untung atau rugi. Jelas sekali, taburan titik masa ujian belakang adalah diskret, dan ketumpatan taburan mewakili ketepatan ujian belakang.

Sudah tentu, memandangkan semakin padat titik masa ujian belakang, semakin lama masa yang diperlukan, sistem ujian belakang yang sebenar perlu membuat pertukaran antara ketepatan dan kecekapan.

Mekanisme ujian belakang onBar tradisional

Mekanisme ujian belakang onbar adalah berdasarkan K-line, iaitu, setiap K-line menjana titik masa ujian belakang, di mana harga pembukaan dan penutupan yang tinggi yang tinggi, volum dagangan dan maklumat lain K-line semasa boleh diperolehi, sebagai serta maklumat sebelum titik masa ini.

Kelemahan mekanisme ini adalah jelas: hanya satu belian dan jual boleh dijana pada K-line, dan harga biasanya berdasarkan harga penutupan K-line. Lebih-lebih lagi, satu K-line hanya boleh memperoleh empat harga: pembukaan tinggi dan penutupan rendah Bagi bagaimana harga berubah dalam talian K, sama ada harga tertinggi berlaku dahulu atau harga terendah berlaku dahulu, dan sebagainya, tidak ada cara. untuk mendapatkan maklumat tersebut. Mengambil 1 jam K-line sebagai contoh, dalam dagangan sebenar, maklumat pasaran akan diperolehi setiap beberapa saat, dan arahan dagangan akan dikeluarkan semasa sesi dagangan dan bukannya menunggu K-line berakhir. Kelebihan mekanisme ujian belakang onbar ialah ia mudah difahami dan kelajuan ujian belakang adalah sangat pantas.

Platform kuantitatif pencipta FMZ onTick backtesting mechanism

Gambar di atas ialah antara muka tetapan ujian belakang FMZ. Mod ujian belakang dibahagikan kepada dua jenis: ujian belakang peringkat simulasi dan ujian belakang masa nyata, yang diperkenalkan di bawah:

Apa itu kutu?

Berbeza daripada data K-line, tandakan ialah harga pada titik masa tertentu. Berdasarkan data K-line, kita sebenarnya hanya mengetahui masa harga pembukaan dan harga penutupan berlaku. Tidak jelas apabila harga mencapai tahap tertinggi dalam kitaran K-line. Malah, data K-line juga dijana berdasarkan kutu. Berdasarkan data K-line, kami juga boleh mensimulasikan perubahan dalam tanda tertentu bagi tempoh K-line Walaupun ia bukan tanda sebenar, ia boleh menjadikan ujian belakang kami lebih tepat. Selain itu, tempoh K-line yang digunakan untuk simulasi boleh menjadi lebih kecil daripada tempoh yang digunakan untuk ujian belakang, jadi ketepatannya lebih tinggi.

Ujian belakang peringkat simulasi

Untuk ujian belakang peringkat simulasi, anda perlu memilih tempoh K-line dan tempoh K-line asas yang digunakan untuk backtesting. Sebagai contoh, jika strategi menggunakan ujian balik setiap jam dan garis K yang mendasari ialah 5 minit, maka selang antara titik masa ujian balik akan berdasarkan kutu yang dijana oleh simulasi garis K 5 minit, yang ditunjukkan dalam perubahan berterusan dalam harga penutupan K-line 1 jam terkini. Mekanisme menjana tanda dalam talian K berdasarkan garisan K adalah serupa dengan siaran MT4 ini mempunyai penerangan terperinci: https://www.fmz.com/bbs-topic/662

Kami menggunakan strategi mudah untuk menunjukkan mekanisme ini Kod strategi adalah seperti berikut:

function main() {

while(true){

var records = exchange.GetRecords() //GetRecords可以填参数,获取不同周期K线。

var ticker = exchange.GetTicker()

Log('K线收盘价: ', records[records.length-1].Close, 'ticker买一卖一价: ', ticker.Buy, ticker.Sell)

//js回测不用Sleep,会自动跳到下一个tick。Python需要一个小的休眠时间

}

}

Keputusan ujian belakang:

Untuk setiap garisan K, hanya tanda permulaan dan penutupan yang ditetapkan, dan 12 tandakan simulasi ditambah di antaranya, supaya satu garisan K akan membentuk 14 titik masa ujian belakang. Jika ujian belakang adalah untuk satu hari, kitaran garisan K asas ialah 5 minit, dengan jumlah 24×12×14 = 4032 mata masa, manakala ujian belakang onBar tradisional hanya mempunyai 24, yang meningkatkan ketepatan. Kedudukan pembukaan dan penutupan juga boleh diselesaikan dalam satu kitaran K-line. Walaupun kutu yang dihasilkan di tengah disimulasikan, impaknya tidak ketara. Dalam ujian belakang, selagi harga bida lebih besar daripada harga ask dan harga ask kurang daripada harga bida, sesuatu transaksi akan dipadankan. Kaedah ujian belakang ini mengambil kira kelajuan dan ketepatan ujian belakang, dan disyorkan untuk semua orang.

Ujian belakang masa nyata

Ujian belakang masa nyata menggunakan tanda sebenar, dengan selang terpendek antara setiap titik masa ialah hanya 1 saat Ketepatan ujian belakang ini adalah tepat pada setiap saat, tetapi disebabkan jumlah data yang banyak, kelajuan ujian belakang adalah perlahan dan masa ujian belakang tidak boleh. dijamin sangat lama. Gambar di bawah menunjukkan tanda semak sebenar. Ujian belakang masa nyata boleh digunakan untuk mengesahkan strategi dengan tepat.

Jurang antara ujian belakang dan dagangan sebenar

Malah ujian balik masa nyata dan dagangan sebenar masih mempunyai kekurangan data yang jelas, seperti ketidakupayaan untuk mendapatkan perdagangan sejarah transaksi, ketidakupayaan untuk mendapatkan perubahan kedalaman sebenar, kelewatan rangkaian sebenar, dsb. Walaupun begitu, sistem ujian belakang semasa FMZ agak lengkap dan mempunyai banyak fungsi kecil, seperti mensimulasikan ralat rangkaian, yang boleh digunakan untuk menguji toleransi kesalahan strategi, mensimulasikan kelewatan rangkaian, melukis ikon pasaran, dsb.

Soalan lazim

Mengapa hanya beberapa pasangan dagangan dan pertukaran disokong untuk ujian belakang?

Pada masa ini, terdapat hanya beberapa pasangan dagangan biasa data Sebenarnya, hubungan antara strategi dan produk tidak begitu besar, tetapi ia sudah cukup untuk mengesahkan strategi.

Bolehkah ia mensimulasikan kadar pembiayaan yang dikenakan oleh BitMEX?

Ya, anda boleh menghidupkan pengelogan acara dengan memilih BitMEX Backtest.

Di manakah ujian belakang dilakukan?

Ujian balik strategi JavaScript dilakukan dalam penyemak imbas, dan Python boleh memilih pelayan FMZ atau hosternya sendiri.

Bolehkah log ujian belakang dimuat turun?

Ya, terdapat butang muat turun di penjuru kanan sebelah atas log

Bolehkah saya ujian belakang secara tempatan?

FMZ mempunyai enjin ujian balik Python sumber terbuka. Rujukan: https://www.fmz.com/bbs-topic/1687

1分钟级别的策略,最好是用实盘数据回测,可是现在实盘级别回测,只让回测两个小时,不太合理,最起码也得一天啊。回测,都是用的本地的电脑计算,为什么要限制这个时间呢?

- 1