8

Follow

1370

Followers

发明者量化模拟级别回测机制说明

-

1、回测架构

发明者量化的回测中策略程序是完整的控制流程,程序是在按照一定的频率不停的轮询。各个行情、交易 API 返回的数据也是按照调用时刻,模拟实际运行时的情况。属于onTick级别,并非其它回测系统的onBar级别。更好的支持了基于Ticker数据的策略的回测(操作频率较高的策略)。

-

2、模拟级别回测和实盘级别回测的区别

-

3、模拟级别回测机制--底层K线

实盘级别回测没有底层K线选项(因为ticker数据都是真实的,不用底层K线来模拟生成)。

模拟级别回测中,基于K线数据模拟生成的ticker。这个K线数据就是底层K线。在实际使用模拟级别回测中,底层K线周期必须小于策略运行时调用API获取K线的周期。否则,由于底层K线周期较大,生成的ticker数量不足,调用API获取指定周期的K线时,数据会有失真的情况。在使用大周期K线回测时,可以适当调大底层K线周期。 -

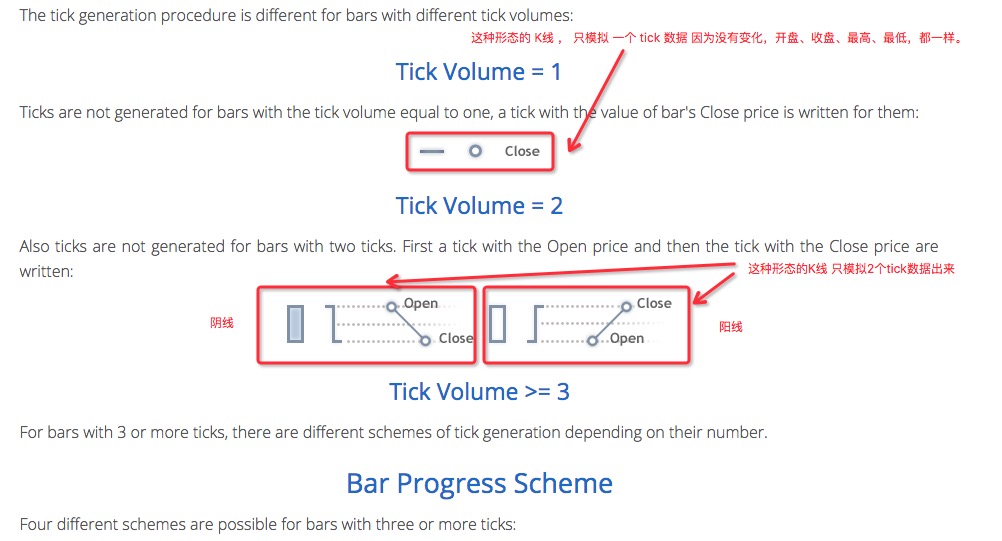

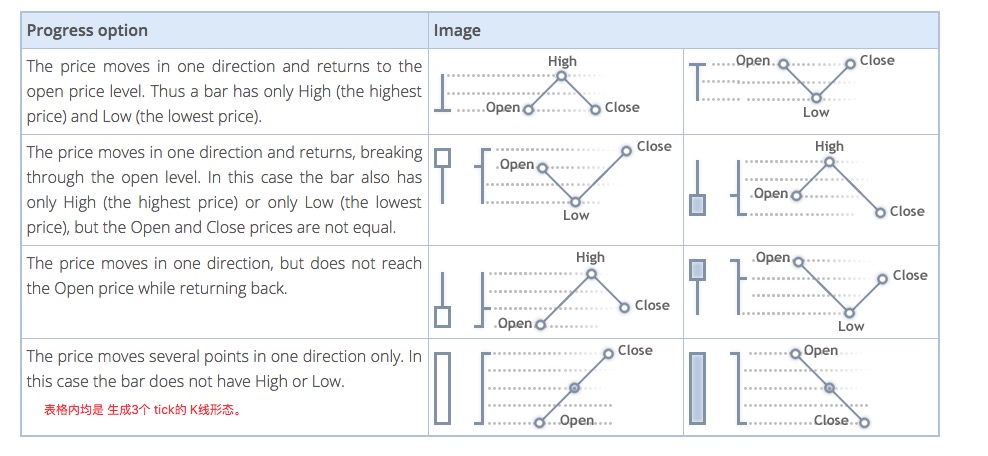

4、底层K线如何生成ticker 数据

底层K线生成模拟ticker的机制和MT4是一样的。

-

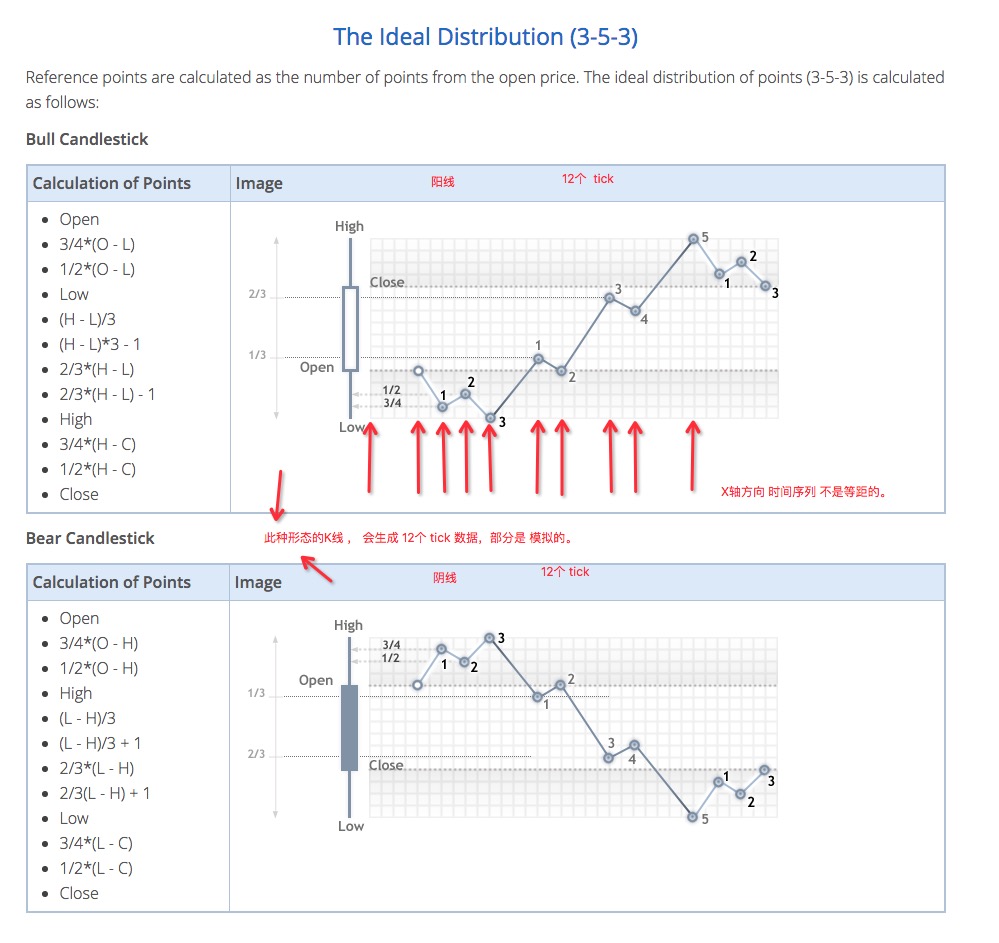

5、生成ticker数据的算法代码

把底层K线数据模拟出tick数据的具体算法:

function recordsToTicks(period, num_digits, records) {

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

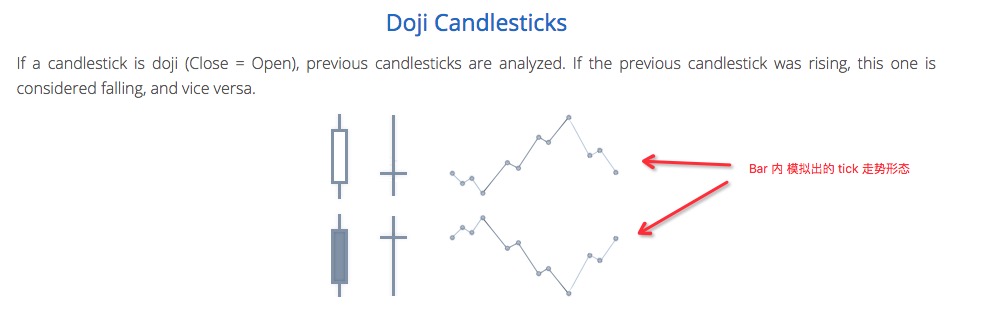

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

所以,在使用模拟级别回测时会出现时间序列上的价格跳动。

Related Recommendations

Comment

All comments (7)

- 1