Apakah indeks berwajaran volum?

Indeks berwajaran volum ialah indeks pelaburan di mana setiap pelaburan mempengaruhi indeks mengikut perkadaran dengan volum setiap pelaburan asasnya. Menambah volum setiap pelaburan dalam indeks dan membahagikan dengan jumlah bilangan pelaburan menentukan nilai indeks. Pelaburan dengan volum yang lebih tinggi akan diberi lebih berat daripada pelaburan dengan volum yang lebih rendah dan oleh itu akan mempunyai suara yang lebih besar dalam prestasi indeks.

Indeks Wajaran Isipadu Diterangkan

Dalam indeks berwajaran volum, pelaburan yang meningkat daripada $110 kepada $120 akan memberi kesan yang lebih besar pada indeks berbanding pelaburan yang meningkat daripada $10 kepada $20, walaupun kenaikan ini tidak sebesar kenaikan pada harga yang lebih rendah kesan yang lebih besar pada indeks atau arah keseluruhan.

Contohnya, Purata Perindustrian Dow Jones (DIJA), salah satu pelaburan berwajaran volum yang paling popular, terdiri daripada 30 pelaburan atau komponen yang berbeza. Dalam indeks ini, pelaburan dengan volum dagangan yang lebih tinggi mempunyai volum dagangan yang lebih tinggi daripada pelaburan dengan volum dagangan yang lebih rendah, oleh itu dinamakan penetapan berwajaran volum.

Indeks wajaran lain

Selain indeks berwajaran volum, indeks berwajaran jenis asas lain termasuk indeks berwajaran nilai dan indeks tidak berwajaran. Untuk indeks berwajaran nilai, seperti yang terdapat dalam Siri Indeks Strategi MSCI, bilangan pelaburan tertunggak adalah faktor. Untuk menentukan berat setiap sasaran pelaburan dalam indeks wajaran nilai, volum dagangan sasaran pelaburan didarabkan dengan bilangan sasaran pelaburan yang dikeluarkan. Contohnya, jika Pelaburan A mempunyai 5,000,000 saham tertunggak dan berdagang pada volum $15, beratnya dalam indeks ialah $750,000,000. Jika Pelaburan B mempunyai volum dagangan $30, tetapi hanya 1,000,000 saham tertunggak, beratnya ialah $30,000,000. Oleh itu, dalam indeks berwajaran nilai, pelaburan A lebih banyak menentukan bagaimana indeks bergerak daripada pelaburan B.

Dalam indeks tidak berwajaran, semua pelaburan mempunyai kesan yang sama pada indeks, tanpa mengira bilangan pelaburan atau volum dagangannya. Sebarang perubahan volum dalam indeks adalah berdasarkan peratusan pulangan setiap komponen. Sebagai contoh, jika pelaburan A naik 30%, pelaburan B naik 20%, dan pelaburan C naik 10%, indeks naik 20%, atau 30 + 20 + 10/3, iaitu bilangan pelaburan dalam indeks.

Satu lagi jenis indeks berwajaran ialah indeks berwajaran permodalan pasaran, di mana bahagian setiap aset pelaburan adalah berdasarkan nilai pasaran aset pelaburan yang diterbitkan. Jenis indeks wajaran lain termasuk wajaran pendapatan, wajaran asas dan pelarasan terapung. Terdapat kedua-dua sisi positif dan negatif bergantung pada matlamat pelabur dan persepsi pasaran.

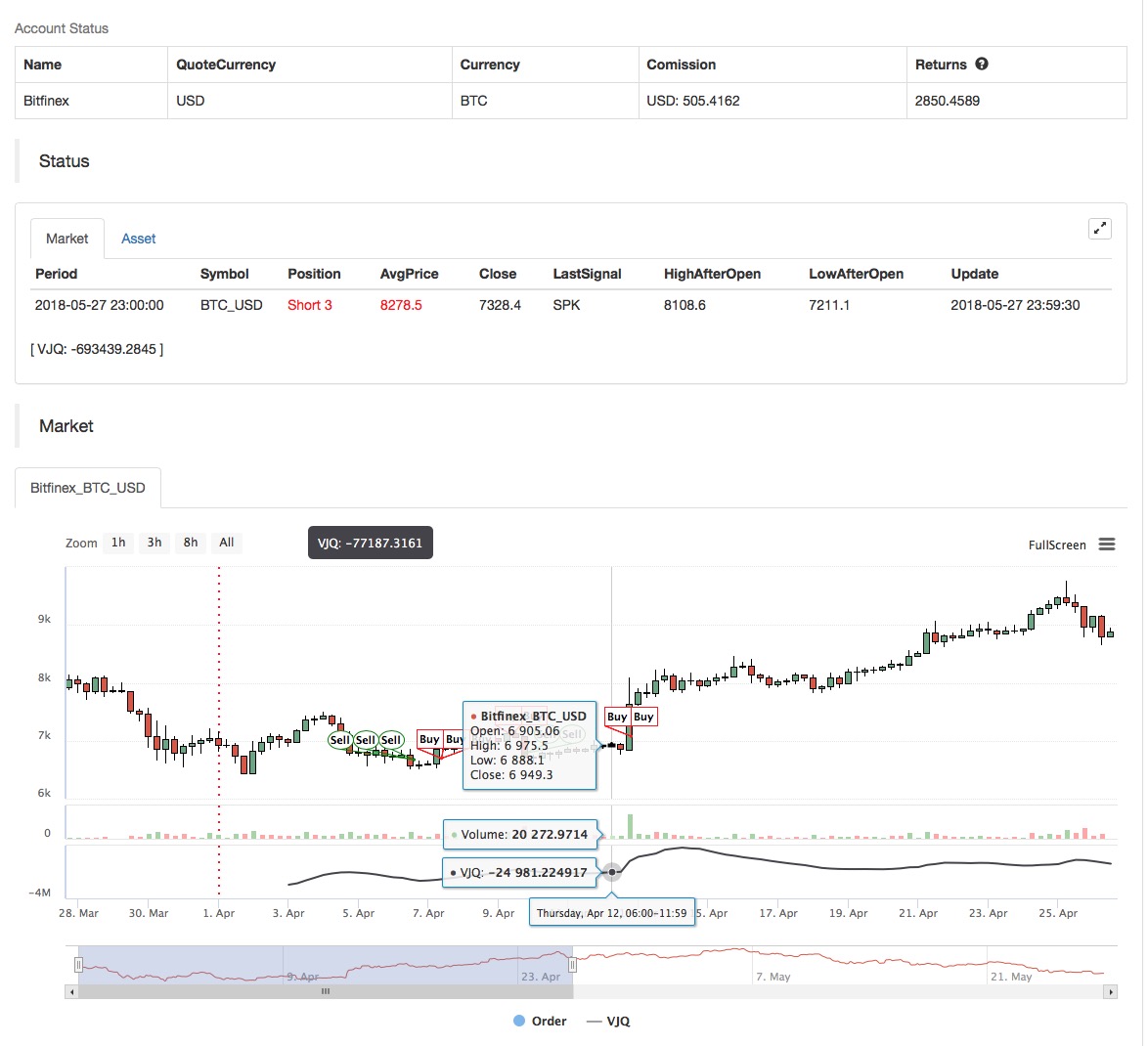

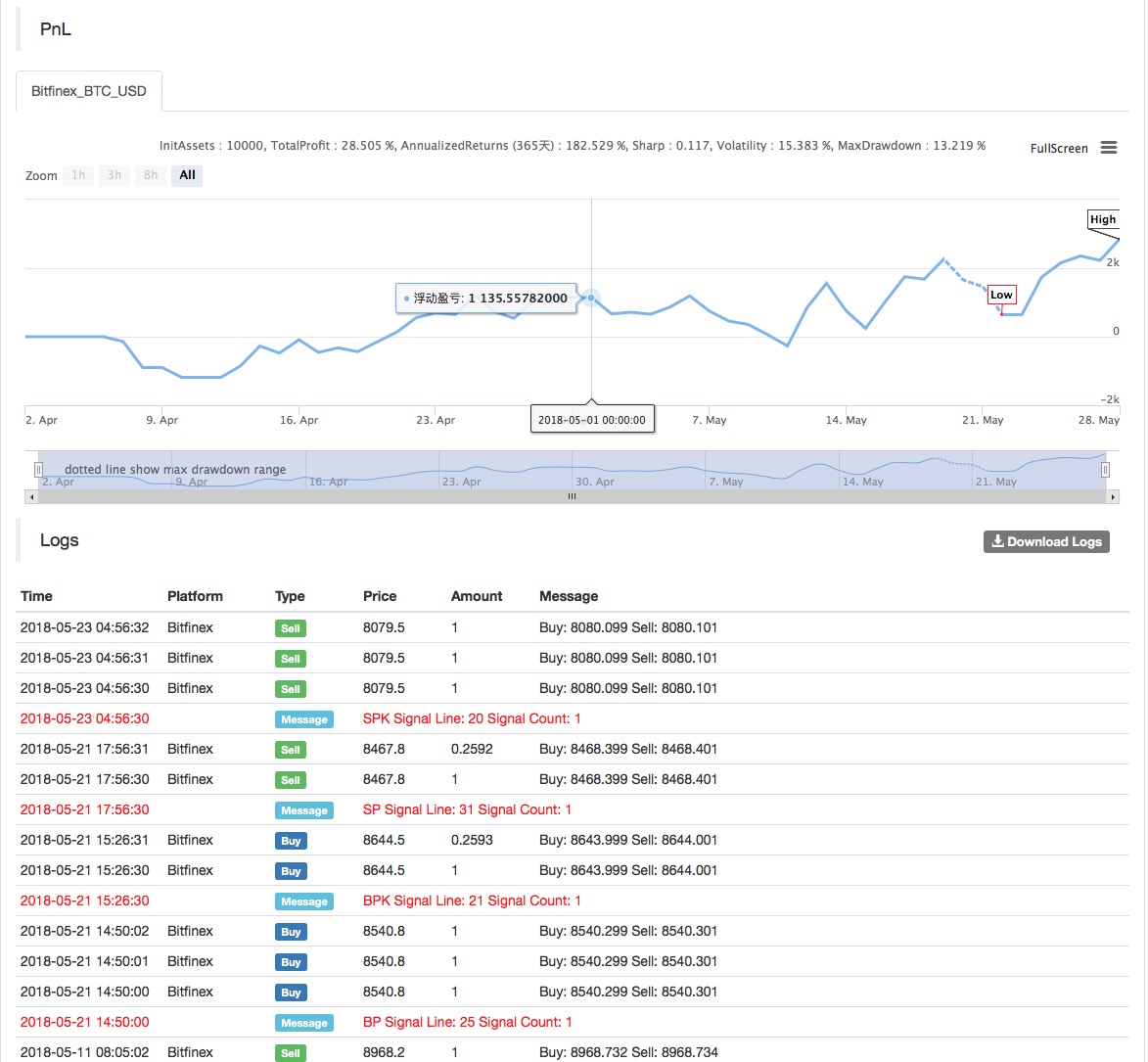

Aplikasi Strategi Berwajaran Indeks Volume dalam Platform Kuantitatif Pencipta

Berdasarkan konsep asas di atas, kami telah memahami secara kasar prinsip asas dan mekanisme operasi strategi ini. Seterusnya, kami akan mengerahkannya ke Platform Kuantitatif Inventor untuk melaksanakan strategi ini dalam pasaran mata wang digital. Kami masih menggunakan bahasa Saya yang ringkas dan mudah digunakan untuk pengaturcaraan.

-

Kitaran data: Berbilang kitaran

-

Sasaran ujian belakang: Niaga hadapan OKEX

-

Jenis kontrak: minggu_ini

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

Untuk kod sumber strategi, sila semak: https://www.fmz.com/strategy/128125

- 1