[Grid pembuatan pasaran lindung nilai frekuensi tinggi Baharu] (versi mesin perlombongan Pembuatan Pasaran HFT)

[Grid pembuatan pasaran lindung nilai frekuensi tinggi Baharu] (versi mesin perlombongan Pembuatan Pasaran HFT)

Sebuah mesin perlombongan USDT peribadi

Hello~Welcome come to my channel!

Selamat datang semua pedagang ke saluran saya. Saya Zuoshoujun, Pembangun Quant, yang membangunkan strategi perdagangan tindanan penuh seperti CTA & HFT & Arbitraj.

Terima kasih kepada platform FMZ, saya akan berkongsi lebih banyak kandungan berkaitan pembangunan kuantitatif pada saluran kuantitatif saya dan bekerjasama dengan semua peniaga untuk mengekalkan kemakmuran komuniti kuantitatif.

Untuk maklumat lanjut, sila layari saluran saya~ Saya menunggu anda di sini【Pondok Kuantitatif Pembuat】

Hai semua peniaga, selepas beberapa bulan pengesahan, pengoptimuman dan pengulangan, saya gembira untuk bertemu dengan anda kerana strategi Maker frekuensi tinggi ini telah mencapai tahap yang lebih stabil dan dapat bertemu dengan anda. Ini adalah strategi penyenaraian frekuensi tinggi yang berpusat pada pemikiran pengoptimuman grid yang berpusat pada pemikiran grid, yang memperoleh keuntungan turun naik dengan terus mencatatkan pesanan Ask ((Sell) dan Bid ((Buy)) di atas harga tengah semasa, memberikan kecairan yang sesuai.

Plus: Manual Survival ~ Strategi ini adalah strategi pendakian frekuensi tinggi kedua, pendakian had hanya mencapai 5-10bp, tuan-tuan selamat datang untuk mendidik ~

I. Konsep asas dan ciri-ciri pasaran kripto

Strategi pembuatan pasaran frekuensi tinggi adalah strategi perdagangan kuantitatif yang biasa, yang merujuk kepada strategi untuk membuat pembelian harga terhad (Bid) dan penjualan (Ask) secara berasingan, menggunakan pergerakan harga yang menunjuk untuk mencetuskan harga terhad, dan mendapatkan keuntungan dari perdagangan dengan membeli (Bid) dan menjual (Ask). Strategi pembuatan pasaran memberi tumpuan kepada jumlah pesanan terhad dan jarak antara tawaran dan harga tengah, oleh itu dalam pelbagai strategi pembuatan pasaran klasik, kajian utama adalah penilaian harga tengah, dan menetapkan pembelian dan penjualan di kedua-dua belah harga tengah.

Dalam beberapa aktiviti dagangan aset dengan ciri-ciri kecairan yang baik, pelabur biasa boleh mengambil bahagian dalam perdagangan pasaran secara langsung dengan menyerahkan harga pasaran atau membeli aset atau derivatif yang berkaitan secara langsung. Dalam pasaran seperti itu, terdapat banyak pelabur, kecairan aset yang baik, asalkan pelabur menawarkan harga yang munasabah, ia akan dapat mencari lawan dagangan dengan cepat. Tetapi dalam beberapa aset yang kurang kecairan, kerana beberapa sebab, pedagang yang terlibat dalam aktiviti pelaburan aset ini kurang, pelabur yang ingin melakukan aktiviti membeli dan menjual aset ini sukar untuk memahami nilai sebenar aset dengan betul, dan sukar untuk mencari lawan yang sesuai untuk berdagang, ketika ini perlu menggunakan peniaga pasaran untuk memberikan kecairan kepada pasaran.

Harold Demsetz, 1968 mengkaji kos dagangan di Bursa Saham New York, yang pertama kali menjelaskan proses pembentukan selisih harga tawaran yang dibuat oleh peniaga pasaran: ketidakseimbangan bekalan akan menyebabkan selisih harga, dan selisih harga tawaran adalah penambahan bayaran yang dibayar oleh pasaran yang teratur untuk perdagangan segera. Strategi peniaga pasaran biasanya melaporkan harga dua sisi, dengan mengambil keuntungan dari selisih harga antara harga yang bergelombang, dan selisih ini biasanya hanya 1-2 harga, dan bukan perubahan arah yang besar.

Dalam pasaran tradisional, biasanya peniaga biasa tidak mempunyai tempat duduk di bursa, perintahnya dihantar melalui broker ke bursa terpusat, hanya sedikit broker dan badan penandatangan yang berpeluang menjadi peniaga bursa. Tetapi dalam pasaran mata wang digital Crypto, setiap peniaga dapat menyambung langsung ke bursa, ambang pintu sangat rendah, dan satu peruncit dan satu institusi teratas tidak begitu besar dalam penggunaan kadar dan antara muka API seperti di pasaran tradisional. Oleh itu, dalam pasaran mata wang digital Crypto, melakukan pasaran bukanlah konsep yang tinggi, boleh dikatakan setiap peniaga boleh menjadi peniaga, pasaran juga memberi peluang kepada setiap peniaga, asalkan anda menggunakan pesanan harga Maker, anda adalah penyedia kecairan, anda adalah peniaga.

Kedua, klasifikasi strategi pemasaran dan mengapa peruncit tidak dapat mengambil bahagian dalam pemasaran pesanan ultrafrekuensi?

Strategi jual beli tradisional terdiri daripada jual beli tipis dengan pesanan dan jual beli grid. Jualan tipis dengan pesanan menggunakan data Level 2 (termasuk harga, kuantiti, dan arah transaksi dan maklumat transaksi secara individu) untuk menganalisis keadaan permintaan dan permintaan di pasaran, untuk memberikan tawaran jual beli. Ia terdiri daripada dua model jual beli frekuensi tinggi klasik: Model AS (Avellaneda, M., and S. Stoikov, 2008) dan Model GP (Fabien Guilbaud and Huyen Pham, 2011). Model AS memberi tumpuan kepada pengurusan risiko inventori, mengkaji keputusan yang paling optimum yang dibuat oleh peniaga pasaran dengan mempertimbangkan risiko inventori, mengubah matriks harga aset untuk item tunggal, iaitu membuat pilihan jual beli terbaik di kedua-dua sisi harga aset. Model GP mengandaikan bahawa peniaga pasaran bertujuan untuk mencapai keuntungan maksimum dengan memodelkan pergerakan harga dalam jangka pendek, memanipulasi perbezaan harga dan perbezaan harga dalam pasaran, memodelkan pergerakan inventori di antara zon individu, dan akhirnya menggunakan sistem Markov dan Cox sebagai asas untuk menilai pergerakan harga, dan menggunakan proses pembentukan had harga dan markah harga.

Permintaan yang tinggi terhadap tahap matematik dan pemahaman struktur mikro pasaran, peralatan perkakasan juga terlalu dalam, secara beransur-ansur berkembang menjadi perlumbaan senjata yang dioptimumkan dengan prestasi komputer / rangkaian yang tinggi dalam latar belakang statistik yang tinggi, biasanya untuk mengoptimumkan struktur kelajuan beberapa ms atau ns, dan mengejar kadar dana teratas untuk menebus kerugian strategi itu sendiri, adalah bidang yang tidak dapat dilakukan oleh peniaga runcit dan orang ramai.

Ketiga, strategi pemasaran frekuensi tinggi yang dibangunkan secara berulang berdasarkan pemikiran grid.

Asal-usul perdagangan grid boleh dikesan pada tahun 1940-an oleh bapa teori maklumat, Shannon Shannon, pengarang teori maklumat yang terkenal, yang dikenali sebagai raksasa era maklumat yang bermula dengan kekuatannya sendiri. Asumsi dan idea teras strategi: pasaran adalah berkesan, bergerak secara rawak, dan mempunyai ciri-ciri pulangan ekuivalen. Perdagangan grid yang paling mudah telah sukar untuk mendapatkan keuntungan yang stabil dalam jangka panjang, dan perlu menilai keadaan secara subjektif.

-

Kos pemprosesan arahan. Ia merujuk kepada bayaran untuk transaksi, jika ia adalah perdagangan frekuensi tinggi akan menghasilkan bayaran besar, memberi kesan besar kepada keuntungan strategi, oleh itu perlu untuk menukar semua kepada penempatan Maker transaksi untuk mempunyai sensitiviti yang lebih rendah untuk bayaran bayaran. Untuk menjimatkan penempatan, strategi ini menggunakan penempatan maya, hanya sedikit unit yang akan dibeli dan dijual di bursa setiap kali, tanpa penempatan besar untuk mengurangkan pengendalian wang jaminan.

-

Kos tanpa stok. Merujuk kepada kos kehilangan stok yang tidak ada di tangan anda. Penyebab menjadi peniaga pasaran menghasilkan keuntungan adalah kerana stok berganda di tangan anda akan keluar dalam kenaikan yang berterusan, sementara stok kosong akan keluar dalam penurunan yang berterusan.

-

Kos penimbunan stok. Kos penimbunan stok lebih ditakutkan oleh peniaga pasaran berbanding kos tidak ada stok, khususnya mengenai kerugian yang disebabkan oleh keadaan yang terus berjalan ke satu arah, stok unilateral di tangan tidak dapat dikeluarkan.

■ Menambah kedudukan secara beransur-ansur semasa menambah kedudukan, untuk mengurangkan kos dengan cepat dan keluar di tempat-tempat yang kecil. Walau bagaimanapun, kaedah seperti ini juga mempunyai risiko yang lebih besar, jika jangka pendek tanpa bangkit akan mengumpul lebih banyak kedudukan, sama sekali tidak dapat menggandakan tanpa henti seperti Martin, keseimbangan dan skala antara jumlah penambahan dan risiko akaun sangat penting untuk dipertimbangkan.

■ Pengurusan stok satu arah, penyesuaian daftar mengikut tahap stok dan keutamaan risiko. Kaedah ini mengelakkan kerugian yang melampau, mengawal jumlah stok yang dipegang, lebih mudah untuk mengeluarkan stok daripada menurunkan kos, dan kos masa lebih tinggi.

■ Pelan penggantungan yang disesuaikan secara dinamik dengan kedudukan ke atas dan ke bawah. Pelan penggantungan yang disesuaikan dengan ketegangan dan kecenderungan adalah lebar dan sempit, dan tidak seimbang dengan jarak penggantungan.

■ Had keadaan yang melampau. Pada satu sisi yang melampau, anda perlu menunggu, hanya melakukan operasi seperti menggantung borang, untuk mengurangkan penumpukan.

Perlindungan yang boleh digunakan oleh peniaga termasuk: perlindungan jenis yang sama, perlindungan pelbagai jenis, perlindungan satu sisi berdasarkan trend, terakumulasi kepada penurunan nilai, perlindungan gabungan semua jenis dari segi penempatan aset. Strategi ini kini menggunakan perlindungan jenis yang sama, perlindungan pelbagai jenis, untuk meningkatkan kestabilan dan mengurangkan kesan moneter dan mata wang tunggal.

■ Pilihan varieti. Sebagai peniaga pasaran, peserta lebih suka menjual lebih banyak, lebih banyak kecairan. Sebagai peniaga pasaran, peniaga pasaran lebih suka bergolak, paling tidak suka satu sisi, 3.12/5.19 meletupkan terlalu banyak kontrak sebagai peniaga pasaran. Strategi ini telah digenerasikan sehingga keadaan yang melampau tidak akan meletupkan kedudukan, 2020-2023 semua situasi dapat berjalan dengan tenang, dan beberapa data kemudian akan memberikan persembahan terperinci.

-

Kos maklumat. Pendahuluan grid yang biasa tidak memasukkan maklumat pasaran tambahan, mudah dipilih oleh pedagang yang berpengetahuan, boleh membuat ramalan mengenai faktor alfa tambahan yang dimasukkan, dan ramalan boleh dibahagikan kepada ramalan arah dan ramalan apakah ia akan dimasukkan. Ramalan arah boleh membuat keputusan berdasarkan maklumat faktor tambahan, membuat keputusan yang tidak seimbang atau menghentikan penarikan arah dalam arah trend.

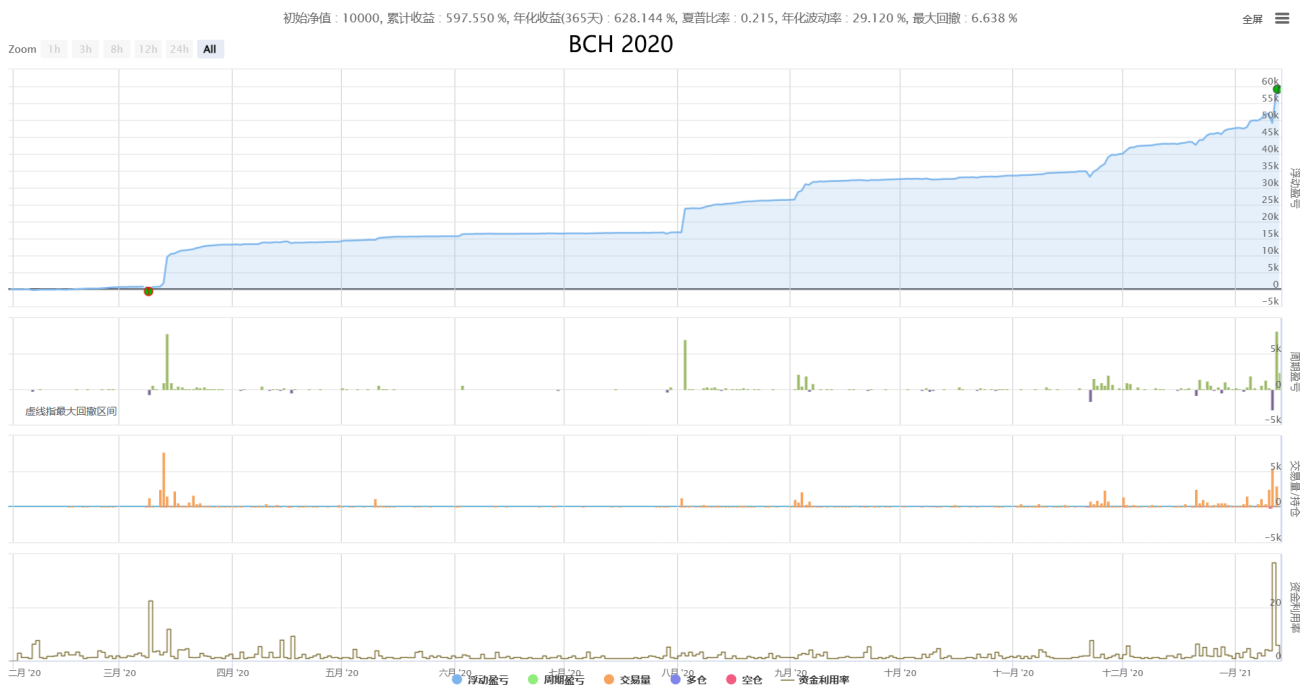

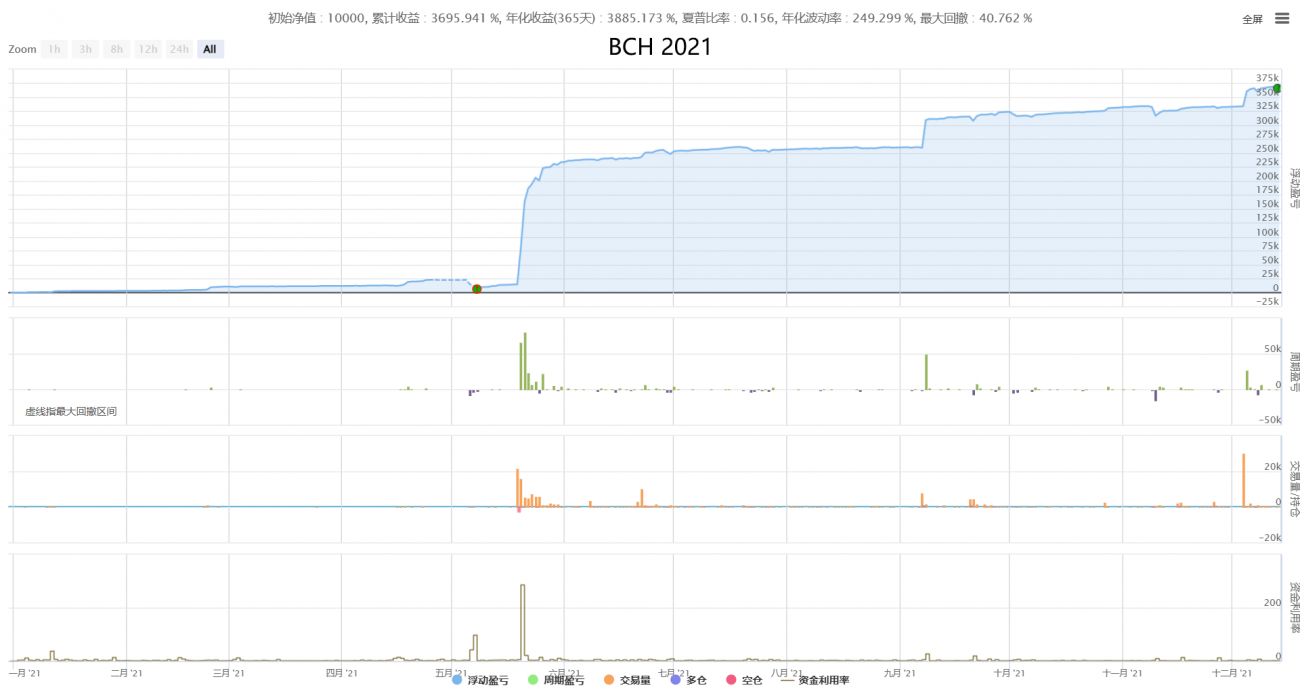

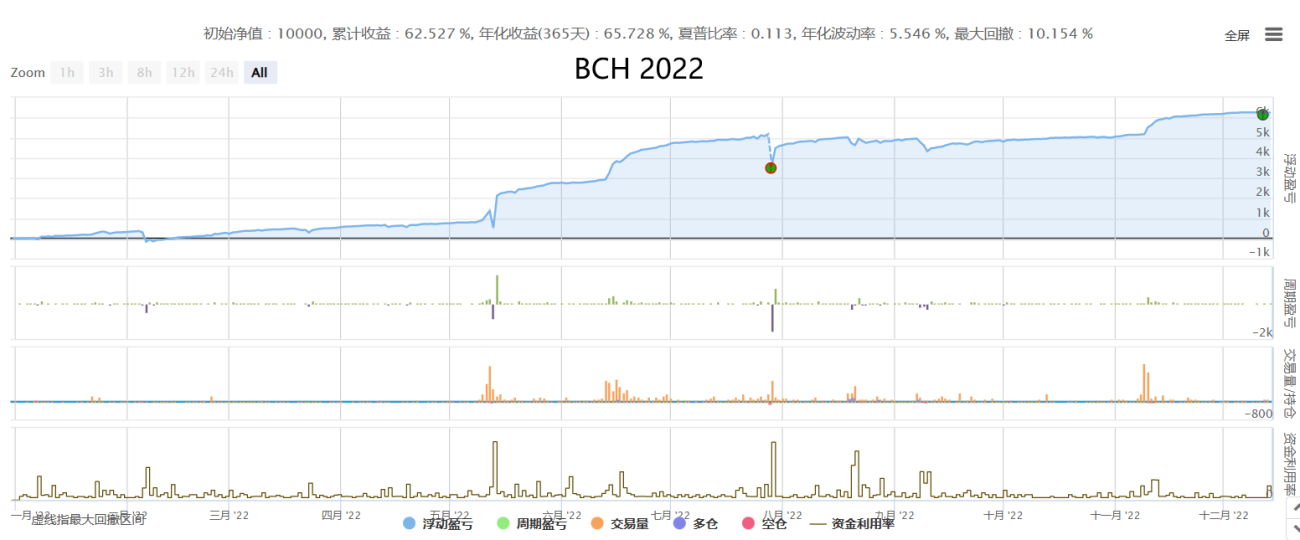

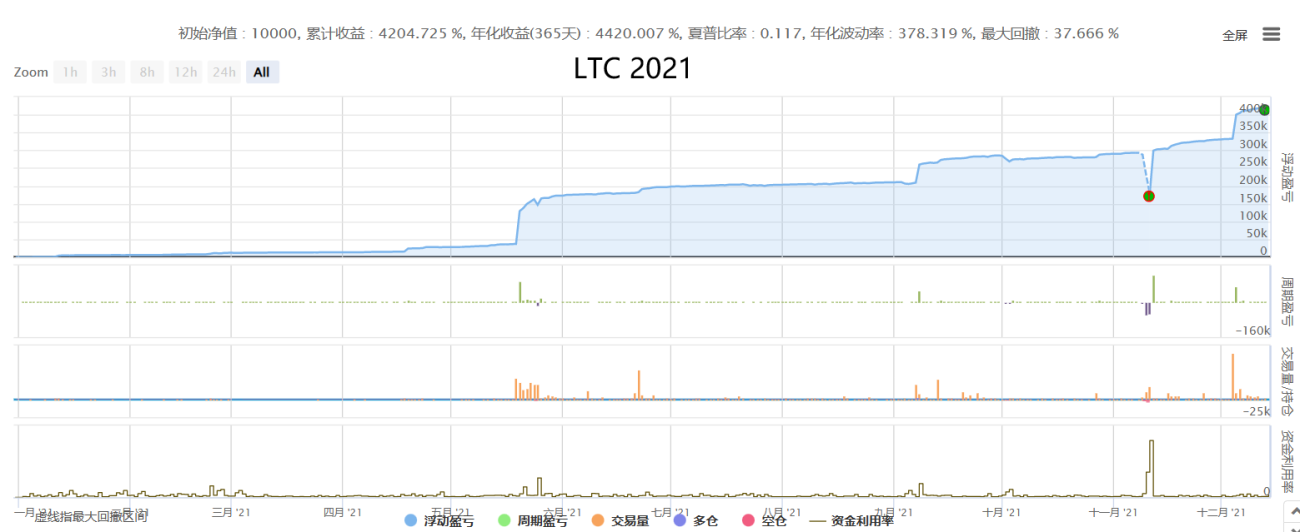

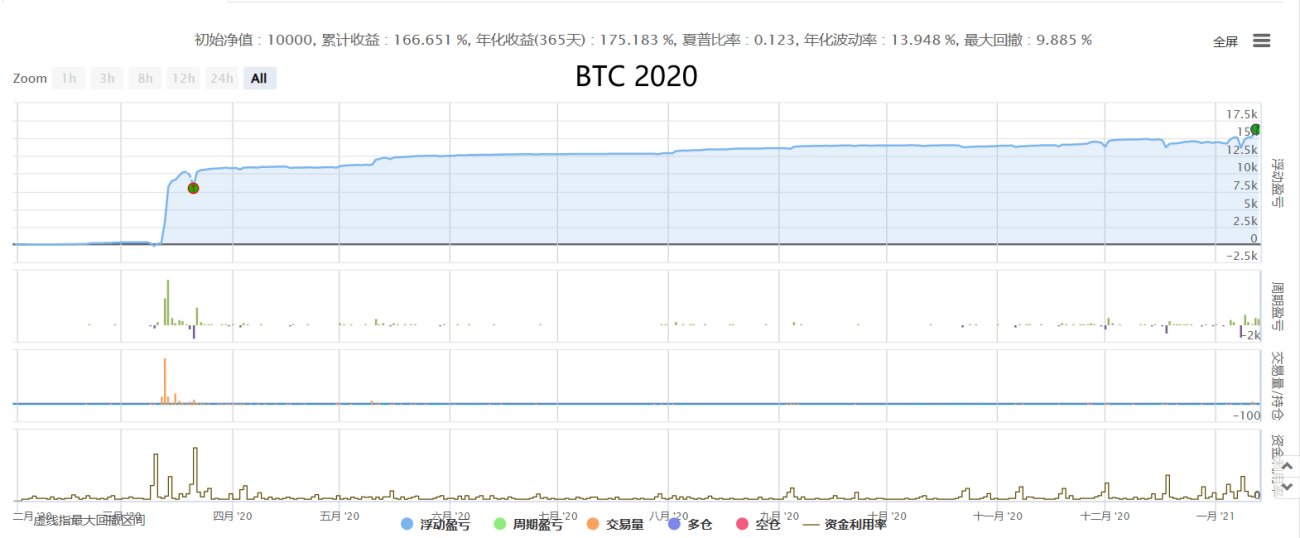

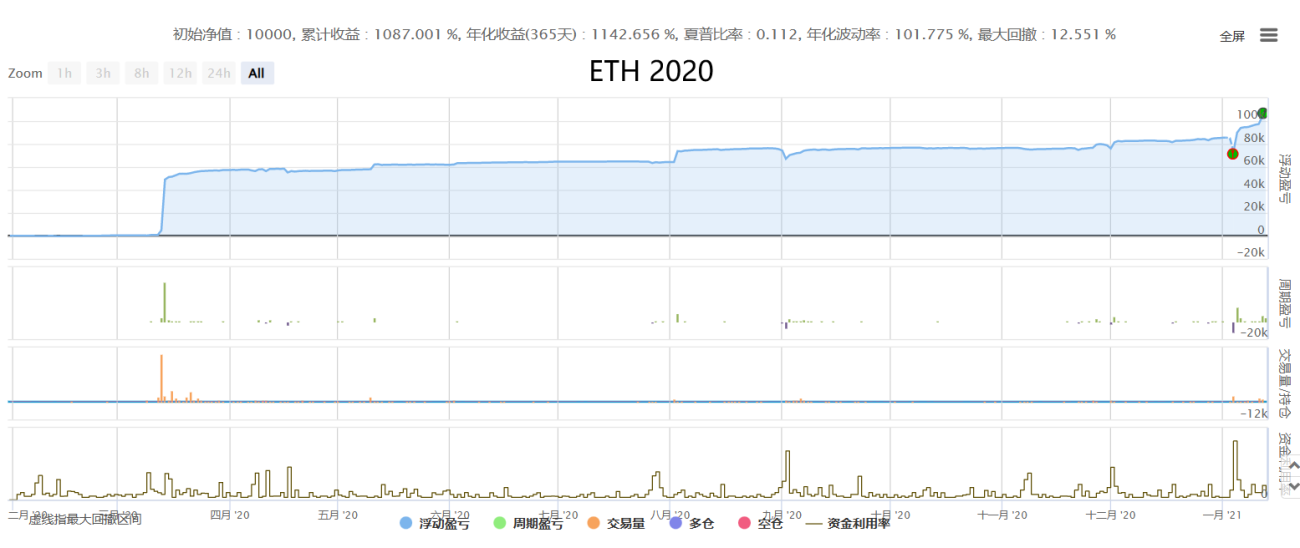

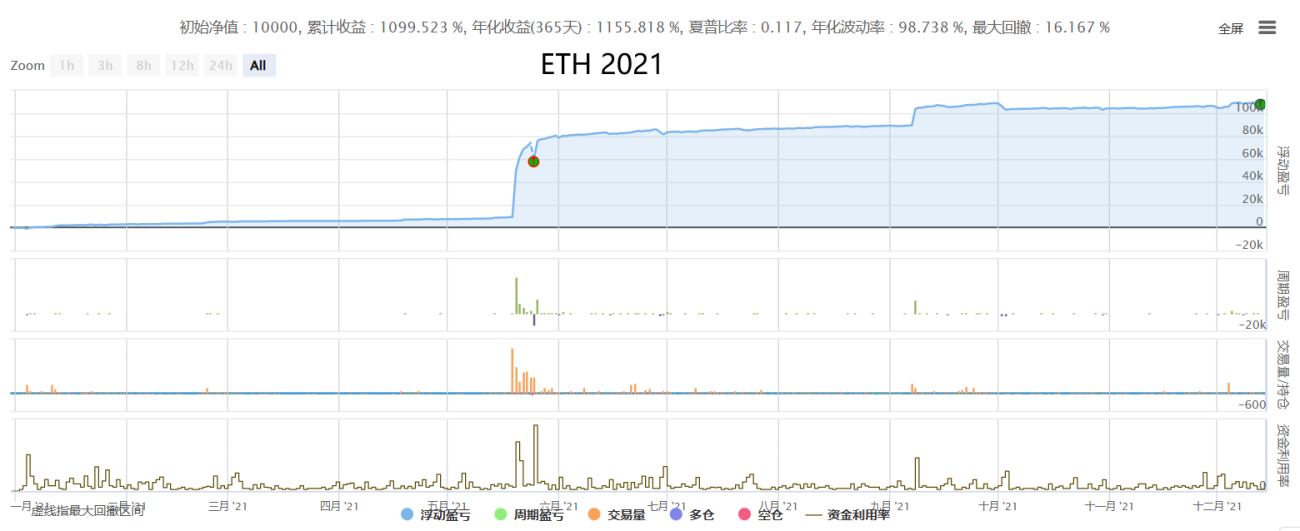

4. Menunjukkan prestasi strategi dan ciri-ciri keuntungan dan kerugian dalam pelbagai keadaan

Prestasi cakera keras pihak ketiga

(Catatan: Untuk mengelakkan curvature sendiri, persembahan simultan menunjukkan prestasi platform cakera keras pihak ketiga COIN, dan persembahan akaun adalah akaun kadar biasa BIN dan lebih dari dua kali ganda untuk akaun peniaga.)

Pencapaian sejarah

(Catatan: Pengesanan semula cakera pasir menggunakan data tick, yuran Maker: 0.02% / Taker: 0.05%)

Sesetengah varieti tunggal dipamerkan (pemain utama menggunakan pelindung pelbagai varieti):

5. Nantikan kerjasama dan pertukaran, dan pembelajaran dan kemajuan bersama

Mana-mana strategi mempunyai metodologi dan keadaan pasaran yang menentukan sama ada ia sesuai atau tidak. Sebagai contoh, strategi pengembalian min adalah berdasarkan teori seperti market random walk, dan strategi trend momentum adalah berdasarkan pelbagai teori kewangan tingkah laku dan kewujudan turun naik fat-tail dalam pasaran. Adalah penting untuk memahami prinsipnya dan menyesuaikan diri dengan turun naiknya berdasarkan ciri-cirinya. Pada masa yang sama, pengguna strategi mesti memberi perhatian kepada fakta bahawa keuntungan dan kerugian datang dari sumber yang sama Pulangan yang lebih tinggi sentiasa disertai dengan risiko yang lebih tinggi mempunyai kelebihan dan kekurangan mereka kekuatan mereka dan mengelakkan kelemahan mereka Mereka harus tahu betul dan salah mereka, dan sama ada mereka sesuai untuk pasaran.

Alamat sebenar untuk polisi ini ialah:

Penambang HFT Market-Making - Penambang USDT

HFT Market-Making Miner Edition - Percetakan Peribadi

Cara bekerjasama:

Kuantifikasi bukanlah mesin gerakan kekal, dan juga bukan maha kuasa, tetapi ia mestilah hala tuju perdagangan masa hadapan dan patut dipelajari dan digunakan oleh setiap pedagang! Semua peniaga dialu-alukan untuk menunjukkan kekurangan, berbincang bersama, belajar dan menambah baik bersama, mengharungi ombak dalam pasaran bergelora dan maju ke hadapan.

● Lebih banyak rancangan kerjasama: Kami mengekalkan sikap kerjasama yang terbuka dan menang-menang terhadap mana-mana individu dan institusi yang mempunyai keperluan Kami menantikan perbincangan dan kerjasama tersuai anda berdasarkan keperluan anda, keutamaan risiko, dsb.

Satu lagi strategi arbitraj statistik lindung nilai neutral jangka panjang yang stabil dengan risiko pendedahan panjang dan pendek sifar, strategi yang stabil untuk memperoleh alfa berlebihan tanpa mendedahkan risiko beta pasaran:

[Timbang Tara Statistik Lindung Nilai Neutral Baharu] (Edisi Fantasi Alfa Tulen)

Satu lagi sistem dagangan CTA komposit frekuensi rendah berkapasiti besar, berdurasi 800 hari, tidak terhalang oleh angin dan hujan. Ini adalah sistem gabungan strategi CTA yang paling lama, stabil dan serba boleh yang pernah diumumkan untuk mencapai pertumbuhan yang stabil dalam jangka masa sederhana dan panjang:

【Sistem Dagangan CTA Kompaun Baharu】(Berbilang faktor + Pelbagai kepelbagaian + Berbilang strategi Edisi Awam)

✱ Maklumat hubungan (dialu-alukan untuk bertukar dan berbincang, belajar dan maju bersama)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

Maklumat yang lebih berguna ➔ Rumah Kuantitatif Peniaga https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1