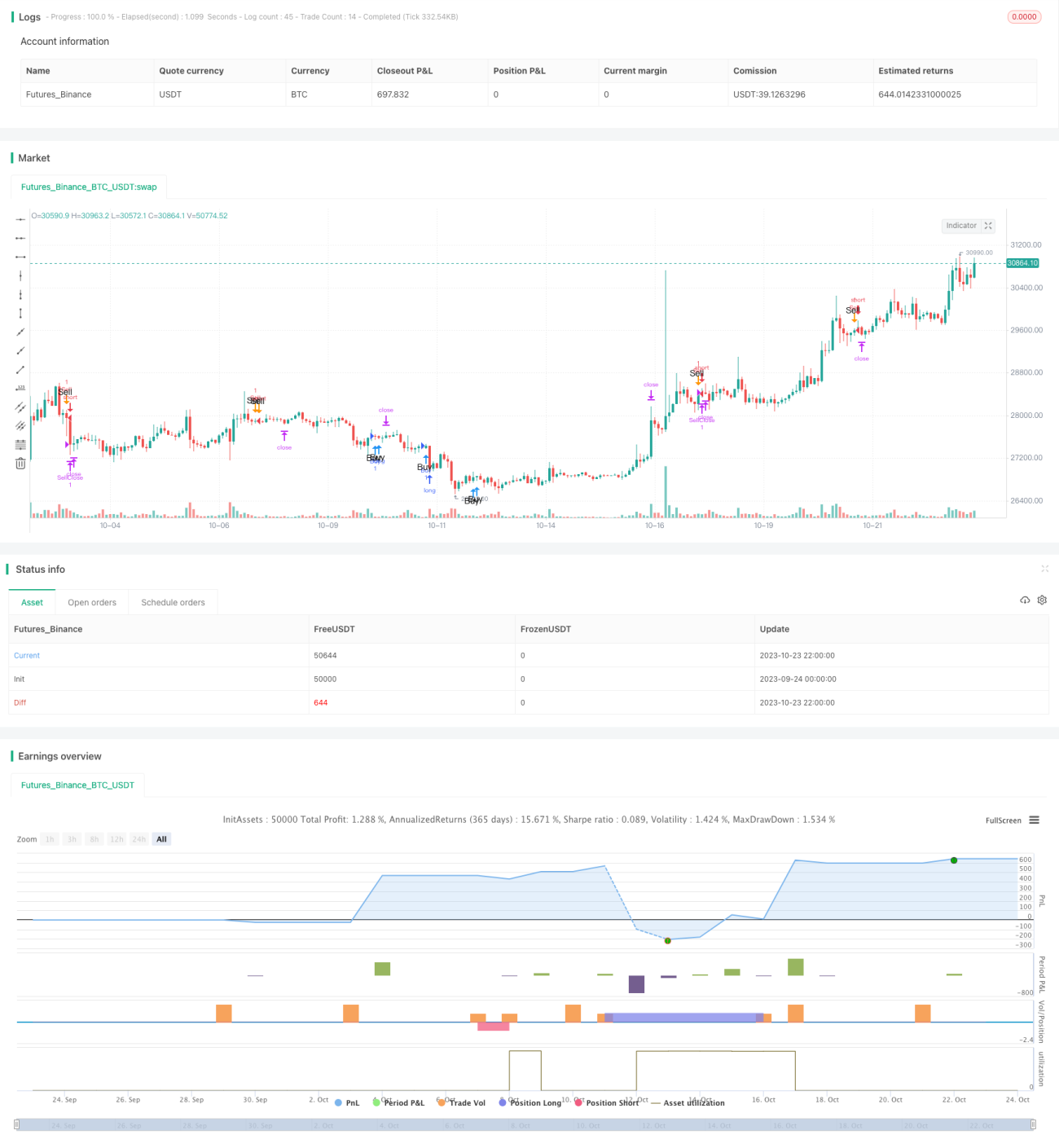

Strategi Putaran Momentum Berbilang Faktor

Gambaran Keseluruhan

Strategi ini menggunakan gabungan RSI, MA MACD, Bollinger Bands dan faktor had naik/turun untuk melaksanakan perdagangan momentum berbilang faktor. Strategi pertama menilai sama ada beberapa penunjuk teknikal secara serentak memberikan isyarat beli atau jual; jika ya, tindakan beli atau jual yang sepadan diambil. Pada masa yang sama, strategi menggunakan ambil untung bergerak dan henti rugi untuk mengunci keuntungan dan mengawal risiko.

Prinsip Strategi

Strategi ini terutamanya merangkumi bahagian berikut:

-

Penilaian Faktor

- RSI: Kira RSI 14 tempoh untuk menilai sama ada ia di bawah garis beli yang ditetapkan atau di atas garis jual yang ditetapkan.

- Jujukan TD: Kira bilangan hari naik/turun untuk menilai sama ada syarat beli/jual dipenuhi.

- MACD: Kira MACD dan nilai sejarah MACD untuk menilai sama ada syarat beli/jual dipenuhi.

- Bollinger Bands: Kira Bollinger Bands 20 hari untuk menilai sama ada harga menyentuh jalur atas atau bawah.

-

Kemasukan dan Pengeluaran

- Syarat Beli: Apabila RSI, MACD, dan Jujukan TD semuanya memberikan isyarat beli secara serentak, lakukan pembelian.

- Syarat Jual: Apabila RSI, MACD, dan Jujukan TD semuanya memberikan isyarat jual secara serentak, lakukan penjualan.

- Ambil Untung: Gunakan ambil untung bergerak berdasarkan titik tetap atau peratusan.

- Henti Rugi: Tetapkan jumlah titik kerugian maksimum yang boleh diterima untuk melaksanakan henti rugi.

-

Pengoptimuman Strategi

- Laraskan parameter RSI: Optimumkan tempoh kitaran RSI.

- Laraskan tempoh MA: Optimumkan tempoh kitaran purata bergerak.

- Laraskan syarat kemasukan: Tambah atau kurangkan isyarat kemasukan.

- Tambah faktor lain: Gabungkan lebih banyak penunjuk teknikal dan faktor statistik.

Analisis Kelebihan Strategi

-

Gabungan pelbagai faktor memastikan ketepatan kemasukan.

Strategi ini bukan sahaja mempertimbangkan satu penunjuk teknikal, tetapi menggabungkan beberapa faktor seperti RSI, MACD, dan Jujukan TD, yang dapat mengurangkan isyarat palsu daripada satu penunjuk dan meningkatkan ketepatan kemasukan.

-

Ciri momentum menangkap arah aliran.

Penunjuk seperti RSI dan MACD mempunyai ciri momentum yang jelas dan dapat menangkap perubahan arah aliran harga saham. Berbanding dengan penunjuk pengesanan arah aliran seperti MA, penunjuk ini lebih sensitif terhadap perubahan.

-

Mekanisme ambil untung dan henti rugi mengawal risiko.

Ambil untung bergerak dapat mengunci keuntungan secara dinamik apabila harga bergerak. Henti rugi dapat mengawal kerugian setiap transaksi.

-

Idea strategi yang jelas dan mudah.

Strategi ini menggabungkan penunjuk teknikal biasa dan mempunyai kebolehgunaan umum. Peraturannya agak mudah dan jelas, mudah difahami dan dilaksanakan.

Analisis Risiko Strategi

-

Prestasi kurang baik dalam pasaran menaik.

Strategi ini terutamanya berdasarkan operasi kontra (berlawanan dengan trend), iaitu strategi pembalikan. Dalam pasaran menaik, strategi ini mungkin sering mengaktifkan henti rugi, menyebabkan prestasi tidak memuaskan.

-

Kekerapan perdagangan mungkin terlalu tinggi.

Jika parameter ditetapkan terlalu sensitif, kekerapan perdagangan mungkin terlalu tinggi, meningkatkan kos transaksi dan kerugian gelinciran.

-

Risiko perbezaan penunjuk.

Strategi ini bergantung pada isyarat yang searah dari pelbagai penunjuk, tetapi kadangkala penunjuk mungkin berbeza, menghasilkan isyarat yang salah.

-

Risiko henti rugi ditembusi.

Menetapkan titik henti rugi tetap mungkin ditembusi. Henti rugi dinamik atau pertukaran saham boleh digunakan untuk mengelakkan risiko ini.

Arah Pengoptimuman Strategi

-

Optimumkan parameter untuk mengurangkan kekerapan perdagangan.

Uji parameter RSI dan tempoh kitaran purata bergerak untuk mencari kombinasi dengan kekerapan perdagangan yang lebih rendah.

-

Tambah faktor statistik untuk meningkatkan kecekapan.

Gabungkan ciri statistik saham sendiri seperti turun naik dan kecairan untuk menetapkan parameter, meningkatkan kecekapan strategi.

-

Gabungkan penunjuk pasaran keseluruhan seperti VIX.

Gunakan indeks panik pasaran keseluruhan seperti VIX untuk melaraskan parameter strategi, mengurangkan kekerapan perdagangan semasa pasaran panik.

-

Uji tempoh pegangan yang berbeza.

Uji tempoh pegangan yang berbeza untuk menilai kesan pegangan jangka panjang atau pusingan jangka pendek terhadap prestasi strategi.

-

Optimumkan dan uji strategi ambil untung dan henti rugi.

Kaji kaedah ambil untung dan henti rugi dinamik yang lebih maju dan uji prestasinya.

Kesimpulan

Strategi ini mempertimbangkan pelbagai penunjuk teknikal secara menyeluruh. Dengan memastikan ketepatan kemasukan yang tinggi, ia menggunakan ambil untung dan henti rugi bergerak untuk mengunci keuntungan dan mengawal risiko. Idea strategi adalah jelas dan mudah, mudah difahami dan dilaksanakan. Prestasi boleh ditingkatkan lagi melalui pengoptimuman parameter dan pemilihan penunjuk yang lebih baik. Walau bagaimanapun, strategi ini lebih sesuai untuk pasaran yang berlawanan trend dan pasaran berayun; prestasi mungkin kurang baik dalam pasaran menaik yang berterusan. Strategi ini adalah contoh tipikal strategi momentum pembalikan berbilang faktor, yang boleh memberikan idea dan rujukan untuk perdagangan pusingan saham.

- 1