Strategi RSI Purata Bergerak Julat Musim

Gambaran Keseluruhan

Strategi ini menggabungkan dua penunjuk teknikal iaitu purata bergerak (Moving Average) dan Indeks Kekuatan Relatif (RSI) untuk menangkap ciri bermusim kitaran, seterusnya menghasilkan isyarat dagangan. Kelebihan strategi ini adalah ia dapat mengenal pasti pergerakan bermusim dengan sangat jelas, namun turut berisiko terpedaya dengan isyarat palsu. Pelarasan parameter boleh dilakukan untuk pengoptimuman lanjut dan meningkatkan keberkesanan strategi.

Prinsip Strategi

Strategi ini mula-mula mengira purata bergerak bagi tempoh n untuk menangkap arah aliran jangka sederhana hingga panjang harga. Kemudian ia mengira penunjuk RSI bagi purata bergerak tersebut untuk menilai sama ada pasaran berada dalam keadaan terlebih beli atau terlebih jual. RSI menilai sentimen pasaran dengan mengira nisbah kenaikan kepada penurunan dalam tempoh tertentu.

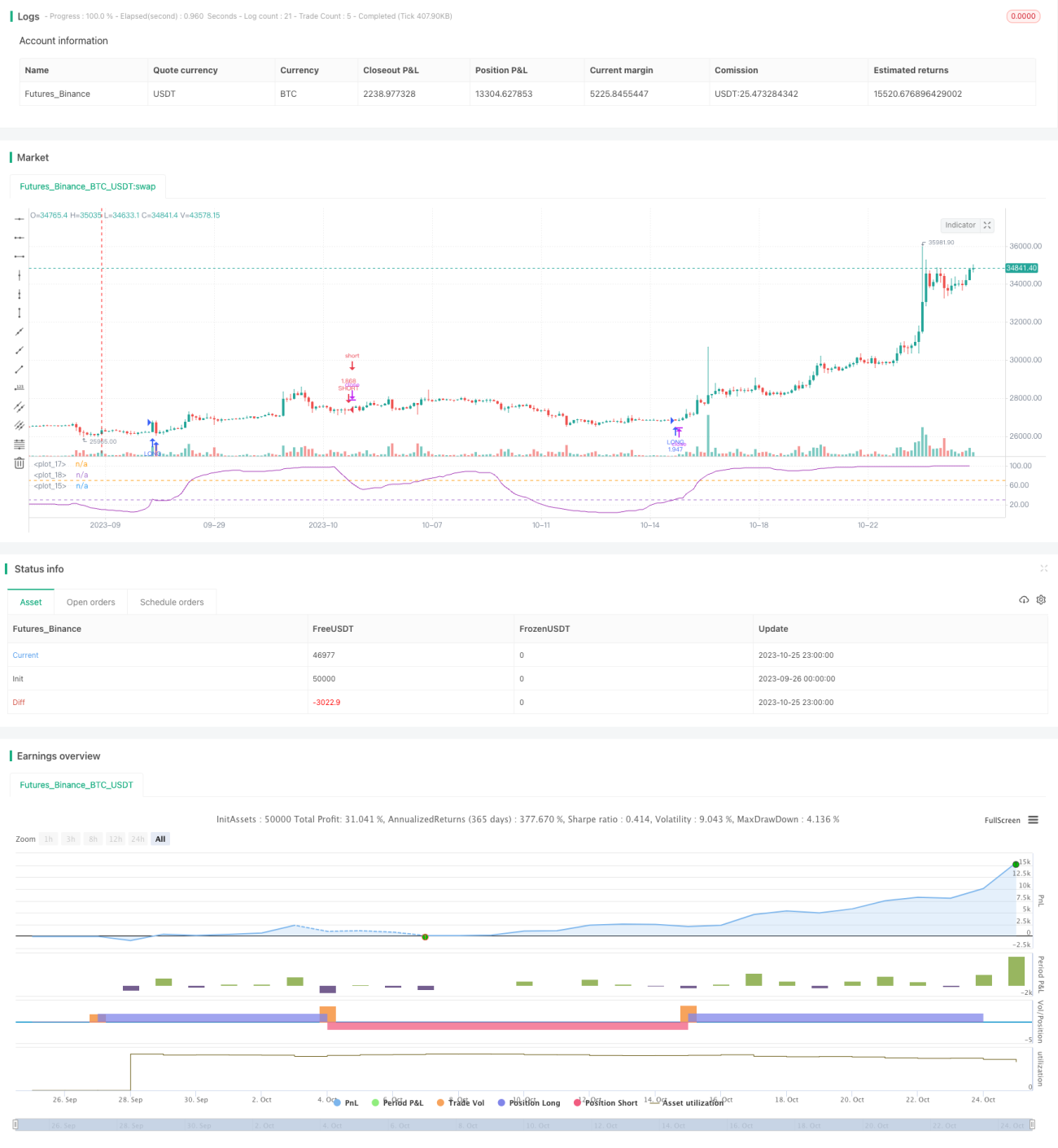

Apabila RSI menembusi garisan bawah dari bawah ke atas, ia menjana isyarat beli, menunjukkan pasaran dalam keadaan terlebih jual dan sesuai untuk dibeli. Apabila RSI menembusi garisan atas dari atas ke bawah, ia menjana isyarat jual, menunjukkan pasaran dalam keadaan terlebih beli dan sesuai untuk dijual. Selain itu, strategi ini menetapkan julat bulan dan tarikh, hanya berdagang dalam tempoh bulan dan tarikh yang ditetapkan untuk menangkap ciri bermusim.

Kelebihan Strategi

- Menggunakan purata bergerak untuk menentukan arah aliran utama, dan RSI untuk menilai keadaan terlebih beli/terlebih jual, menggabungkan dua penunjuk untuk meningkatkan ketepatan penilaian.

- Menetapkan julat bulan dan tarikh membolehkan pengenalpastian ciri pergerakan bermusim secara berkesan, sekaligus menangkap peluang dagangan sedemikian.

- Parameter RSI fleksibel, boleh dilaraskan untuk mengubah sensitiviti penilaian terlebih beli/terlebih jual.

- Parameter purata bergerak boleh ditentukan sendiri untuk menyesuaikan kepekaan terhadap penentuan arah aliran utama.

Risiko Strategi dan Penyelesaian

- Terdapat risiko terpedaya dengan isyarat palsu. Contohnya, pembalikan aliran yang disebabkan oleh peristiwa mengejut bukan bermusim boleh menghasilkan isyarat dagangan yang tidak sesuai. Penyelesaiannya adalah dengan melaraskan julat bulan dan tarikh bagi mengelakkan risiko peristiwa tersebut.

- Apabila aliran berubah arah, mungkin berlaku perbezaan antara purata bergerak dan RSI, menyebabkan isyarat dagangan tidak konsisten. Penyelesaiannya adalah dengan melaraskan parameter purata bergerak, memendekkan tempoh untuk menangkap perubahan aliran dengan lebih pantas.

- Julat bulan dan tarikh yang ditetapkan mungkin tidak tepat dengan masa pergerakan bermusim sebenar. Penyelesaiannya adalah dengan menguji berdasarkan data sejarah untuk menentukan parameter julat bermusim yang lebih tepat.

- Isyarat dagangan mungkin menunjukkan penembusan palsu. Penyelesaiannya adalah dengan menetapkan julat yang lebih luas bagi mengelakkan terpedaya dengan pergerakan kecil.

Hala Tuju Pengoptimuman Strategi

- Boleh memperkenalkan penunjuk tambahan lain seperti Stokastik (STOCH) dan sebagainya, menetapkan syarat penapisan yang lebih ketat untuk mengurangkan isyarat palsu.

- Boleh menguji lebih banyak kombinasi parameter berbeza untuk mencari parameter optimum bagi meningkatkan keberkesanan strategi. Contohnya melaraskan tempoh purata bergerak, parameter garisan atas/bawah RSI, dll.

- Boleh menggunakan kaedah pengoptimuman langkah demi langkah untuk mencari ruang parameter secara automatik bagi mendapatkan kombinasi parameter terbaik.

- Boleh mengumpul lebih banyak data sejarah dan menggunakan kaedah pembelajaran mesin untuk melatih dan mengoptimumkan peraturan strategi.

- Boleh mempertimbangkan untuk menambah strategi henti rugi dan ambil untung bagi mengoptimumkan pengurusan modal.

Kesimpulan

Strategi ini menggabungkan purata bergerak dan RSI serta menambah faktor penilaian bermusim, membentuk sistem pengenalpastian aliran dan keadaan terlebih beli/terlebih jual yang agak lengkap. Kelebihan strategi ini adalah ia dapat mengenal pasti pergerakan bermusim dengan jelas dan merebut peluang dagangan sedemikian. Terdapat risiko terpedaya yang tertentu, namun boleh dioptimumkan melalui pelarasan parameter, pengenalan penunjuk tambahan, pembelajaran mesin dan lain-lain kaedah untuk meningkatkan prestasi strategi ke tahap yang lebih tinggi. Secara keseluruhannya, strategi ini menyediakan rangka kerja dagangan bermusim yang boleh dipercayai dan berkesan, sesuai untuk ujian dagangan sebenar dan pelaksanaan.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1