Strategi Penembusan Tiga Purata Bergerak dengan Pengesanan Dinamik SAR

Gambaran Keseluruhan

Ini adalah strategi dagangan pecahan yang menggabungkan indikator Parabolic SAR dengan tiga purata bergerak SMMA berbeza tempoh. Ia mengambil posisi beli apabila ketiga-tiga purata bergerak meningkat keseluruhannya, dan posisi jual apabila ketiga-tiga purata bergerak menurun keseluruhannya, sambil menggunakan indikator SAR untuk menentukan arah aliran. Ia membuka posisi bertentangan apabila indikator SAR bertukar arah. Strategi ini juga menyokong stop loss dan take profit.

Prinsip Strategi

Strategi ini terutamanya berdasarkan perkara berikut:

-

Menggunakan indikator Parabolic SAR untuk menentukan arah aliran semasa. Indikator SAR mampu menjejaki perubahan harga secara dinamik, menentukan aliran menaik dan aliran menurun.

-

Menetapkan tiga purata bergerak SMMA dengan tempoh berbeza (garis pantas 21 tempoh, garis sederhana 50 tempoh, garis perlahan 200 tempoh). Apabila ketiga-tiga purata bergerak semuanya meningkat, ia dianggap sebagai pembentukan aliran menaik; apabila ketiga-tiga purata bergerak semuanya menurun, ia dianggap sebagai pembentukan aliran menurun.

-

Apabila indikator SAR bertukar arah ke bawah, jika ketiga-tiga purata bergerak semuanya meningkat, maka posisi beli diambil.

-

Apabila indikator SAR bertukar arah ke atas, jika ketiga-tiga purata bergerak semuanya menurun, maka posisi jual diambil.

-

Menetapkan stop loss dan take profit. Stop loss menggunakan indikator SAR sebagai stop loss dinamik, take profit ditetapkan sebagai peratusan tertentu dari harga masuk.

Secara khusus, strategi pertama-tama menentukan sama ada indikator SAR pada BAR semasa telah bertukar arah. Jika SAR bertukar dari atas ke bawah, dan ketiga-tiga purata bergerak semuanya meningkat, maka posisi beli diambil; jika SAR bertukar dari bawah ke atas, dan ketiga-tiga purata bergerak semuanya menurun, maka posisi jual diambil.

Selepas memegang posisi, garis stop loss ditetapkan pada harga indikator SAR pada BAR seterusnya, menggunakan SAR sebagai stop loss menjejak dinamik. Take profit ditetapkan pada 10% dari harga masuk. Apabila harga mencapai tahap take profit atau stop loss, posisi ditutup.

Analisis Kelebihan

Strategi ini menggabungkan kelebihan indikator penentu aliran dan purata bergerak pelbagai jangka masa, membolehkan kemasukan tepat pada masa perubahan aliran, sambil menapis isyarat palsu melalui purata bergerak. Kelebihan utama adalah:

-

Indikator SAR mampu menentukan perubahan aliran secara dinamik, dengan cepat menangkap peluang perubahan aliran.

-

Tiga purata bergerak berkesan menapis gangguan pasaran, mengelakkan isyarat palsu.

-

Menggunakan purata bergerak SMMA, lengkung lebih licin, mengurangkan gangguan ayunan purata bergerak terhadap dagangan.

-

Dengan tetapan stop loss dan take profit, dapat mengawal kerugian setiap dagangan sambil mengunci sebahagian keuntungan.

-

Parameter strategi boleh laras secara fleksibel, boleh disesuaikan untuk pasaran berbeza untuk mengoptimumkan prestasi strategi.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, terutamanya termasuk:

-

Dalam aliran berayun, indikator SAR mungkin bertukar arah dengan kerap, menyebabkan dagangan terlalu kerap dan meningkatkan kos dagangan.

-

Tetapan tiga purata bergerak mungkin tidak sesuai sepenuhnya untuk semua instrumen, perlu diselaraskan berdasarkan pasaran spesifik.

-

Stop loss ditetapkan pada harga SAR pada BAR seterusnya mempunyai kelewatan masa, yang mungkin meningkatkan kerugian.

-

Isu isyarat palsu yang menyebabkan SAR bertukar arah dalam aliran stabil boleh dikurangkan dengan melaraskan parameter untuk melicinkan lengkung SAR.

-

Tetapan purata bergerak yang tidak sesuai juga boleh menyebabkan terlepas aliran atau menghasilkan isyarat salah, perlu diuji dan dioptimumkan dengan teliti.

Sehubungan dengan risiko, pengoptimuman boleh dilakukan dari aspek berikut:

-

Melaraskan parameter SAR berdasarkan tahap turun naik instrumen berbeza, mengurangkan kekerapan pertukaran arah.

-

Melaraskan parameter tiga purata bergerak untuk lebih sesuai dengan ciri-ciri instrumen berbeza.

-

Mengoptimumkan strategi stop loss, contohnya menggunakan stop loss kecil, stop loss bergerak, dll.

-

Dalam pasaran dengan dagangan kerap, gunakan limit order untuk stop loss bagi mengelakkan slippage yang membesarkan kerugian.

-

Menjalankan ujian pengoptimuman parameter, menilai kesan parameter SAR dan purata bergerak terhadap prestasi strategi.

Arah Pengoptimuman

Berdasarkan analisis di atas, strategi ini boleh dioptimumkan dari aspek berikut:

-

Mengoptimumkan tetapan parameter SAR, melicinkan lengkung SAR, mengurangkan kekerapan pertukaran arah untuk mengelakkan dagangan berlebihan.

-

Melaraskan panjang tiga purata bergerak agar lebih sesuai dengan ciri-ciri instrumen dagangan spesifik, menjalankan fungsi penapisan aliran yang lebih baik.

-

Menggunakan strategi stop loss dinamik, seperti stop loss bergerak, stop loss kecil dengan pesanan, dll., untuk mengurangkan kerugian akibat stop loss.

-

Dalam pasaran dagangan frekuensi tinggi, gunakan limit order untuk stop loss, mengurangkan kerugian slippage stop loss.

-

Menambah indikator lain untuk penapisan, seperti RSI, KD, dll., untuk meningkatkan kualiti isyarat, mengurangkan kebarangkalian isyarat palsu.

-

Mengoptimumkan syarat kemasukan, boleh mempertimbangkan untuk memeriksa corak lilin pada masa SAR bertukar arah, mengelakkan isyarat berkualiti rendah.

-

Menambah syarat kemasukan semula, memasuki semula selepas stop loss jika harga terus bergerak ke arah yang menguntungkan.

-

Menyempurnakan strategi take profit, seperti take profit bergerak, take profit separa, take profit berperingkat, dll., untuk meningkatkan keuntungan.

-

Mengoptimumkan parameter berdasarkan hasil ujian balik, menilai kesan parameter terhadap prestasi keseluruhan strategi.

Kesimpulan

Secara keseluruhannya, ini adalah strategi dagangan pecahan yang mudah dan praktikal yang menggabungkan indikator penjejakan aliran SAR dan purata bergerak. Ia menggunakan sensitiviti SAR dalam menentukan perubahan aliran, serta fungsi penapisan purata bergerak, untuk masuk dengan cepat pada titik perubahan aliran. Pada masa yang sama, ia menetapkan stop loss dan take profit untuk mengawal risiko dan mengunci keuntungan. Dengan melaraskan tetapan parameter dan mengoptimumkan syarat masuk dan keluar, prestasi strategi yang baik boleh dicapai. Walau bagaimanapun, peniaga perlu memberi perhatian kepada isu seperti dagangan berlebihan dan isyarat palsu, dan menjalankan pengoptimuman parameter serta ujian strategi untuk instrumen berbeza bagi mendapatkan sistem dagangan yang stabil.

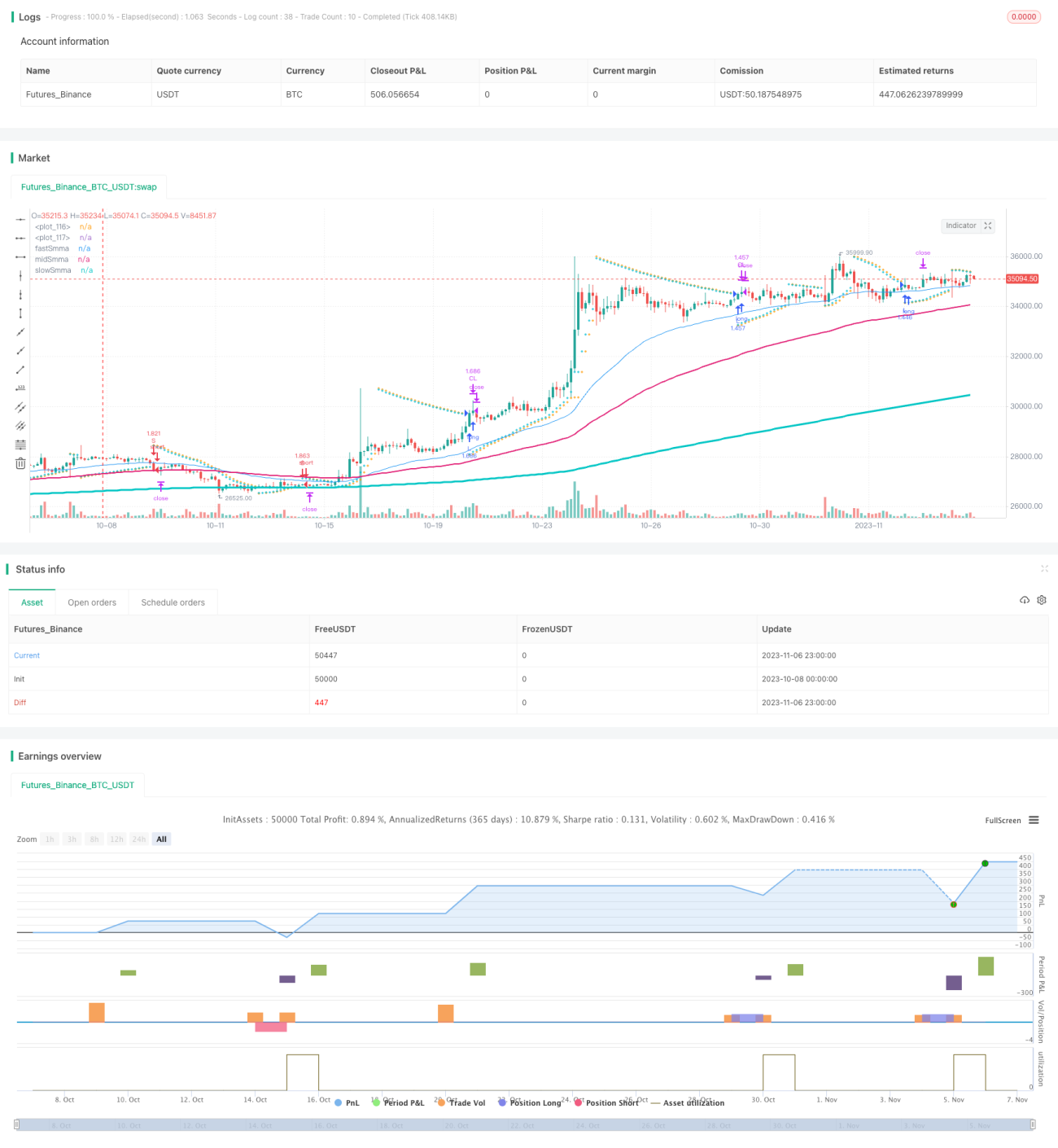

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1