Strategi Momentum Breakout TTM

Gambaran Keseluruhan

Strategi ini adalah strategi perdagangan opsyen binari yang menggunakan momentum RSI digabungkan dengan Bollinger Bands (BB) untuk dagangan breakout. Dari segi masa, ia menggunakan penunjuk TTM untuk menilai sama ada pasaran berada dalam keadaan pengukuhan, sekali gus meningkatkan kebolehpercayaan kemasukan.

Prinsip Strategi

Logik asas strategi adalah berdasarkan pembentukan breakout oleh set penunjuk TTM, digabungkan dengan BB dan RSI untuk menentukan arah breakout harga. Secara khusus, strategi ini menggunakan BB 20 tempoh dan RSI 30 tempoh. Apabila pasaran breakout selepas penyusutan volum, dan RSI berada dalam julat turun naik tertentu (30-70) serta BB menunjukkan breakout yang ketara (0.15 kali julat turun naik), arah posisi ditentukan. Selain itu, strategi juga memeriksa arah posisi pada bar sebelum kemasukan untuk mengelakkan pembukaan posisi berulang yang tidak perlu.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan utama:

-

Menggunakan penunjuk TTM untuk menilai keadaan perdagangan pasaran, mengelakkan perdagangan tidak bermakna dalam pasaran mendatar. Gabungan mampatan dan pengembangan penunjuk TTM dapat menilai arah aliran utama dengan lebih baik, memberikan rujukan untuk kemasukan.

-

Penggunaan gabungan RSI dan BB menjadikan kemasukan lebih boleh dipercayai. RSI menilai sama ada harga terlebih beli atau terlebih jual; manakala BB menilai sama ada harga telah mengalami breakout yang ketara. Gabungan keduanya membolehkan strategi meraih keuntungan dalam pergerakan arah yang kukuh.

-

Logik strategi mengambil kira beberapa pengoptimuman, seperti mengelakkan pembukaan posisi berulang. Ini dapat mengurangkan pertukaran untung rugi yang tidak perlu sedikit sebanyak.

Analisis Risiko

Strategi ini mempunyai risiko berikut:

-

Risiko breakout gagal. Apabila ketepatan penunjuk TTM dalam menilai arah aliran tidak tinggi, RSI dan BB mungkin masih menghasilkan breakout yang salah. Pada ketika ini, strategi membuka posisi berdasarkan senarai penunjuk, akhirnya mungkin terperangkap. Untuk mengawal risiko ini, pertimbangkan untuk mengurangkan saiz posisi.

-

Dalam pasaran berayun, mudah mengalami kerugian. Apabila pasaran berada dalam keadaan berayun, prestasi penunjuk TTM tidak memuaskan. RSI dan BB mungkin juga menghasilkan isyarat palsu berkali-kali. Ini sangat mudah menyebabkan kerugian. Untuk mengawal risiko ini, elakkan menggunakan strategi ini dalam pasaran berayun yang jelas.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Mengoptimumkan parameter penunjuk TTM, melaraskan panjang dan faktor penunjuk. Ini boleh meningkatkan kebolehan TTM dalam menilai pengukuhan dan breakout.

-

Mengoptimumkan parameter RSI dan BB. Memendekkan tempoh secara sesuai mungkin memperoleh isyarat breakout yang lebih cepat dan tepat. Lebar saluran BB juga boleh diuji dengan nilai yang berbeza.

-

Menambah logik henti rugi. Strategi ini tidak menetapkan tahap henti rugi. Untuk mengelakkan kerugian tunggal yang terlalu besar, pertimbangkan untuk menambah henti rugi bergerak atau henti rugi jangkaan.

-

Boleh menguji parameter yang berbeza untuk pelbagai instrumen. Strategi ini beroperasi pada carta 1 minit. Untuk parameter instrumen lain (seperti 5 minit), parameter penunjuk boleh diuji semula dan dioptimumkan untuk mendapatkan kombinasi parameter yang lebih baik.

Kesimpulan

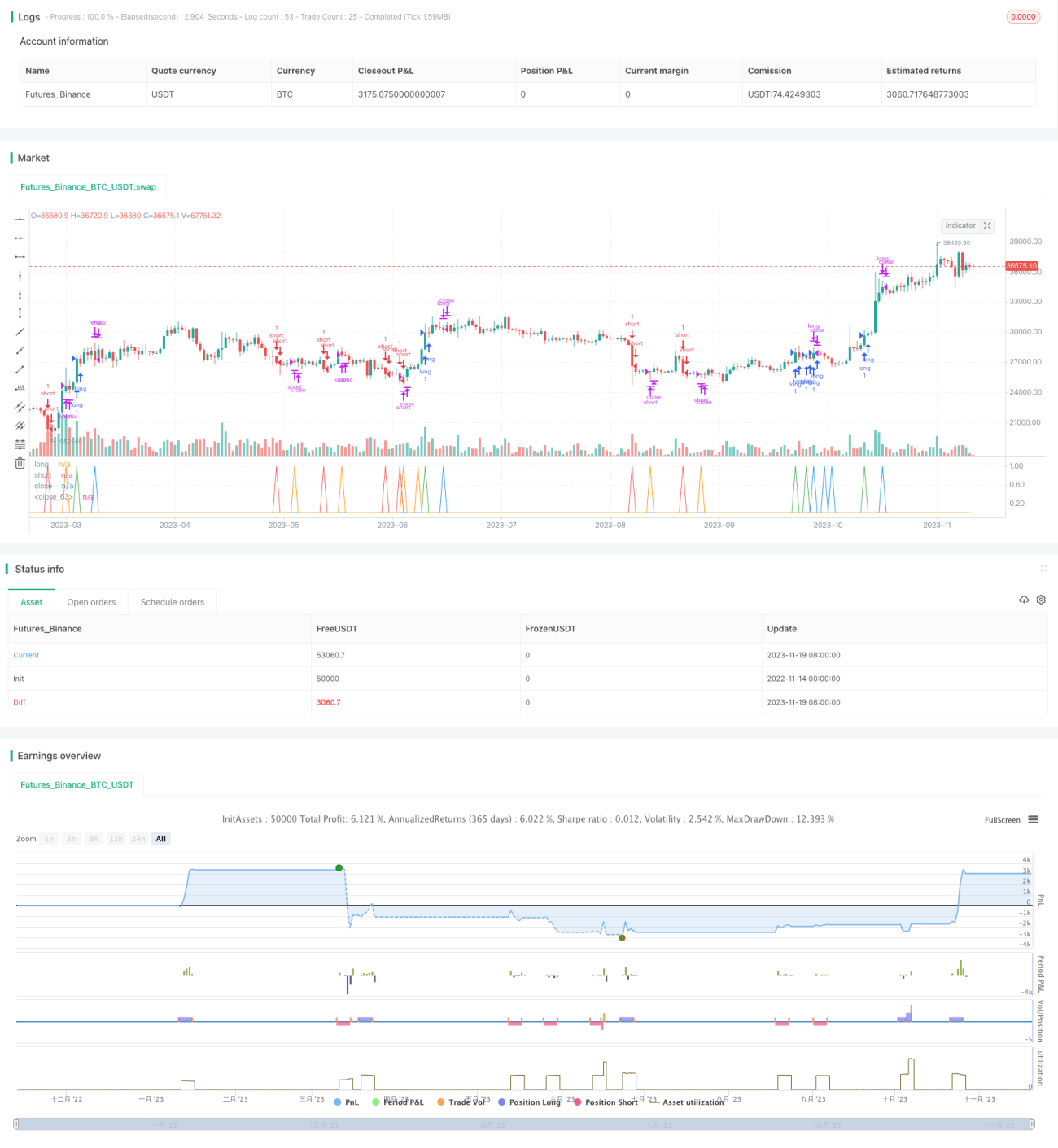

Strategi ini adalah strategi opsyen binari yang menggunakan TTM untuk menilai ketepatan arah aliran, digabungkan dengan RSI dan BB untuk menentukan arah breakout. Berbanding strategi breakout mudah, masa kemasukan dan pengoptimuman parameter penunjuknya lebih berfaedah, meningkatkan kebarangkalian keuntungan. Walau bagaimanapun, strategi ini juga mempunyai risiko kegagalan tertentu dan isu kebolehsuaian dalam pasaran berayun. Ini memerlukan kita, semasa penggunaan, melaraskan saiz posisi dan mengelakkan penggunaan dalam pasaran berayun. Melalui pengoptimuman parameter dan henti rugi selanjutnya, strategi ini boleh menjadi strategi perdagangan opsyen yang boleh dipercayai.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1