Strategi Stop Loss dan Take Profit Berdasarkan Harga

Gambaran Keseluruhan

Idea teras strategi ini adalah menggunakan jumlah henti rugi dan ambil untung yang dimasukkan untuk menetapkan titik henti rugi dan ambil untung yang sesuai, serta mengurus risiko dan keuntungan bagi setiap dagangan.

Prinsip Strategi

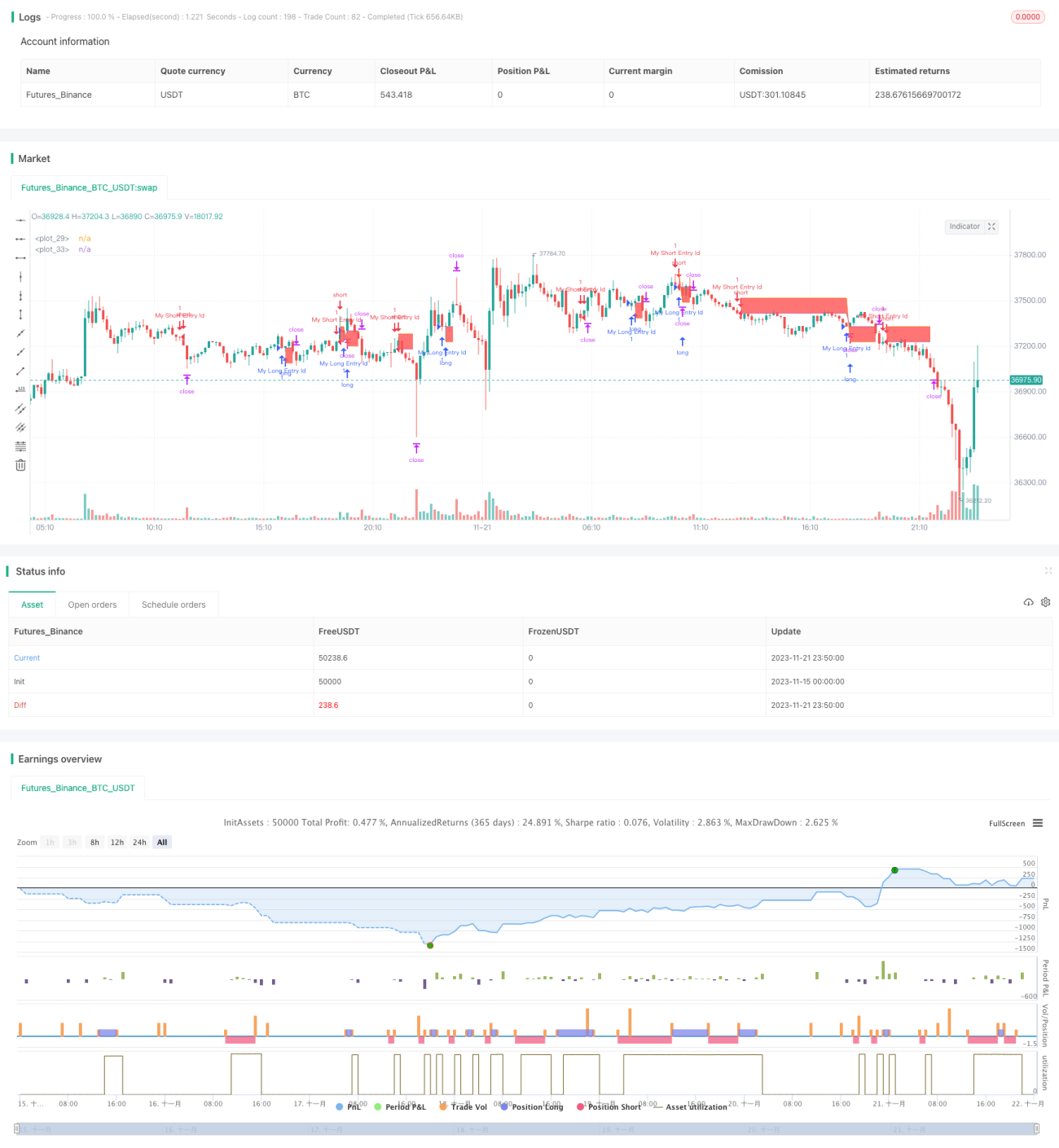

Strategi ini mula-mula menetapkan isyarat kemasukan secara rawak, di mana apabila SMA14 melintasi ke atas SMA28, posisi panjang (long) dibuka, dan apabila SMA14 melintasi ke bawah SMA28, posisi pendek (short) dibuka.

Selepas kemasukan, strategi menggunakan fungsi moneyToSLPoints untuk mengira titik henti rugi yang sepadan berdasarkan jumlah henti rugi yang dimasukkan, dan juga mengira titik ambil untung dengan cara yang sama. Ini membolehkan penetapan henti rugi dan ambil untung berdasarkan jumlah dalam dolar AS.

Sebagai contoh, jika posisi panjang dibuka sebanyak 100 lot, dengan nilai setiap titik sebanyak $10, dan henti rugi ditetapkan pada $100, maka titik henti rugi ditetapkan sebagai 100/10/100 = 0.1 titik.

Akhir sekali, strategi.exit digunakan untuk menetapkan titik keluar henti rugi dan ambil untung. Pada masa yang sama, garis henti rugi dan garis ambil untung dilukis sebagai rujukan penyahpepijatan.

Analisis Kelebihan

Kelebihan terbesar strategi yang berdasarkan henti rugi dan ambil untung harga ini ialah parameter yang ditetapkan adalah intuitif, membolehkan pengguna melihat hubungan antara risiko dan keuntungan secara langsung, serta memilih parameter dengan mudah.

Selain itu, berbanding dengan henti rugi berdasarkan titik, henti rugi berdasarkan dolar dapat mengawal pendedahan risiko sebenar dengan lebih baik. Apabila turun naik pasaran meningkat, henti rugi berdasarkan dolar dapat melindungi modal dengan lebih berkesan.

Analisis Risiko

Strategi henti rugi dan ambil untung ini juga mempunyai risiko tertentu:

-

Titik henti rugi yang terlalu lebar boleh menyebabkan terperangkap. Jika jarak henti rugi terlalu jauh, kemungkinan pasaran berbalik arah dalam jangka pendek adalah tinggi, dan mudah terperangkap tanpa dapat henti rugi.

-

Titik ambil untung yang terlalu dekat menyukarkan keuntungan. Jika jarak ambil untung terlalu rapat, pergerakan satu arah biasa pun tidak dapat dicapai, menyebabkan sukar untuk mendapat keuntungan.

-

Pemilihan kontrak perlu munasabah. Jika kontrak yang dipilih mempunyai nilai titik yang terlalu besar, seperti minyak mentah, maka henti rugi dalam dolar yang sama akan menghasilkan titik yang sangat kecil, dan mudah tersingkir dalam turun naik pasaran. Oleh itu, pemilihan nilai titik yang sesuai adalah penting.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Isyarat kemasukan boleh dioptimumkan, contohnya dengan menggabungkan trend, turun naik, musim, dan lain-lain untuk memilih masa kemasukan yang lebih baik.

-

Peratusan henti rugi dan ambil untung yang sesuai boleh dipilih berdasarkan instrumen yang berbeza. Contohnya, komoditi boleh ditetapkan dengan henti rugi yang lebih longgar.

-

Boleh digabungkan dengan turun naik, di mana henti rugi dilonggarkan apabila turun naik meningkat, dan diketatkan apabila turun naik menurun.

-

Strategi henti rugi dan ambil untung yang berbeza boleh dipilih berdasarkan sesi dagangan dalam sehari. Contohnya, mengetatkan henti rugi semasa sesi dagangan AS untuk mengurangkan risiko terperangkap.

Kesimpulan

Strategi ini menggunakan jumlah dalam dolar AS sebagai parameter, dan merealisasikan fungsi henti rugi dan ambil untung yang intuitif. Kelebihan strategi ini ialah pemilihan parameter dan kawalan modal yang jelas, manakala kelemahannya ialah mudah terperangkap dan sukar untuk mendapat keuntungan. Kita boleh membuat penambahbaikan dari segi masa kemasukan, pengoptimuman parameter henti rugi dan ambil untung, pemilihan kontrak, dan lain-lain untuk menjadikan strategi lebih stabil dan menguntungkan.

- 1