Strategi kuantitatif pengesanan arah aliran berdasarkan SAR

Gambaran Keseluruhan

Strategi Jurang Spekulatif adalah strategi perdagangan kuantitatif yang mengikuti trend. Ia menggunakan lengkung licin SAR sebagai isyarat perdagangan utama, ditambah dengan pelbagai penapis seperti EMA, Momentum Mampatan dan Pengayun Volatiliti untuk mengenal pasti titik pembalikan trend melalui konfigurasi parameter SAR, membolehkan pengesanan trend berisiko rendah. Strategi ini sangat sesuai untuk pelaburan jangka sederhana dan panjang.

Prinsip Strategi

Strategi ini menggunakan Parabolic SAR sebagai penunjuk isyarat perdagangan utama. SAR dapat menilai titik pembalikan trend harga dengan berkesan. Apabila tanda SAR berubah, ini bermakna trend telah berbalik. Strategi ini biasanya mengeluarkan isyarat beli atau jual apabila SAR berbalik.

Selain itu, strategi juga menyediakan pilihan penembusan SAR. Iaitu, sebelum SAR berbalik sepenuhnya, harga telah menembusi nilai SAR terakhir, menghasilkan isyarat. Ini dapat meningkatkan kepekaan strategi.

Untuk menapis isyarat palsu, strategi ini juga memperkenalkan tiga penapis tambahan: EMA, Momentum Mampatan dan Pengayun Volatiliti, yang boleh digunakan secara berasingan atau digabungkan untuk mengesahkan kebolehpercayaan trend harga dan isyarat perdagangan.

Akhir sekali, strategi menyediakan tiga kaedah henti rugi dan ambil untung: henti rugi tetap, ambil untung tetap dan henti rugi berdasarkan nisbah risiko-ganjaran. Ini membolehkan strategi menyesuaikan secara fleksibel dengan ciri-ciri pelbagai jenis instrumen perdagangan.

Analisis Kelebihan

-

SAR dapat menilai pembalikan trend harga dengan tepat dan dapat menangkap trend harga baharu dengan cepat, sesuai untuk pengesanan trend jangka sederhana dan panjang.

-

Pelbagai penapis mengurangkan kebarangkalian penembusan palsu, meningkatkan kebolehpercayaan isyarat.

-

Konfigurasi yang mudah dan fleksibel, membolehkan penyesuaian parameter untuk menyesuaikan dengan instrumen perdagangan yang berbeza.

-

Menyediakan pelbagai kaedah ambil untung dan henti rugi, membolehkan keseimbangan risiko-ganjaran.

-

Boleh disambungkan terus ke robot perdagangan untuk melaksanakan perdagangan automatik.

Analisis Risiko

-

Dalam pasaran yang tidak mengikut trend, mungkin timbul lebih banyak isyarat palsu dan perdagangan tidak berkesan.

-

Tetapan parameter SAR yang tidak sesuai juga boleh menjejaskan ketepatan isyarat.

-

Sebagai strategi pengesanan trend, dalam pasaran yang sangat berombak, mudah mencapai tahap henti rugi.

Untuk mengatasi risiko di atas, parameter SAR atau penapis boleh diselaraskan dengan sewajarnya untuk mengurangkan kebarangkalian perdagangan tidak berkesan. Had henti rugi juga boleh dilonggarkan untuk menanggung pergerakan pasaran yang lebih besar.

Arah Pengoptimuman

-

Pengoptimuman parameter SAR. Parameter langkah dan kenaikan SAR boleh dioptimumkan melalui data ujian balik sejarah untuk mendapatkan strategi perdagangan yang lebih stabil dan cekap.

-

Memperkenalkan penunjuk penilaian trend. Menambah penunjuk bantu seperti MACD, DMI kepada strategi untuk meningkatkan keupayaan menilai trend.

-

Mengoptimumkan nisbah risiko-ganjaran. Menyesuaikan peratusan ambil untung dan henti rugi tetap serta parameter nisbah risiko-ganjaran, menanggung risiko yang lebih tinggi untuk mendapatkan pulangan yang lebih tinggi.

-

Menambah instrumen forex. Pada masa ini strategi hanya menyokong perdagangan mata wang kripto, boleh dikembangkan untuk menyokong pasaran forex, komoditi dan sekuriti.

Kesimpulan

Jurang Spekulatif adalah strategi kuantitatif pengesanan trend yang sangat praktikal. Ia responsif dengan pantas, isyarat yang boleh dipercayai, dan melalui pengurusan henti rugi dan ambil untung boleh menjana pulangan yang stabil dalam jangka panjang. Pengoptimuman parameter dan peraturan yang sesuai boleh meningkatkan lagi kecekapan strategi. Ini adalah strategi kuantitatif yang cekap yang bernilai digunakan dalam jangka masa panjang.

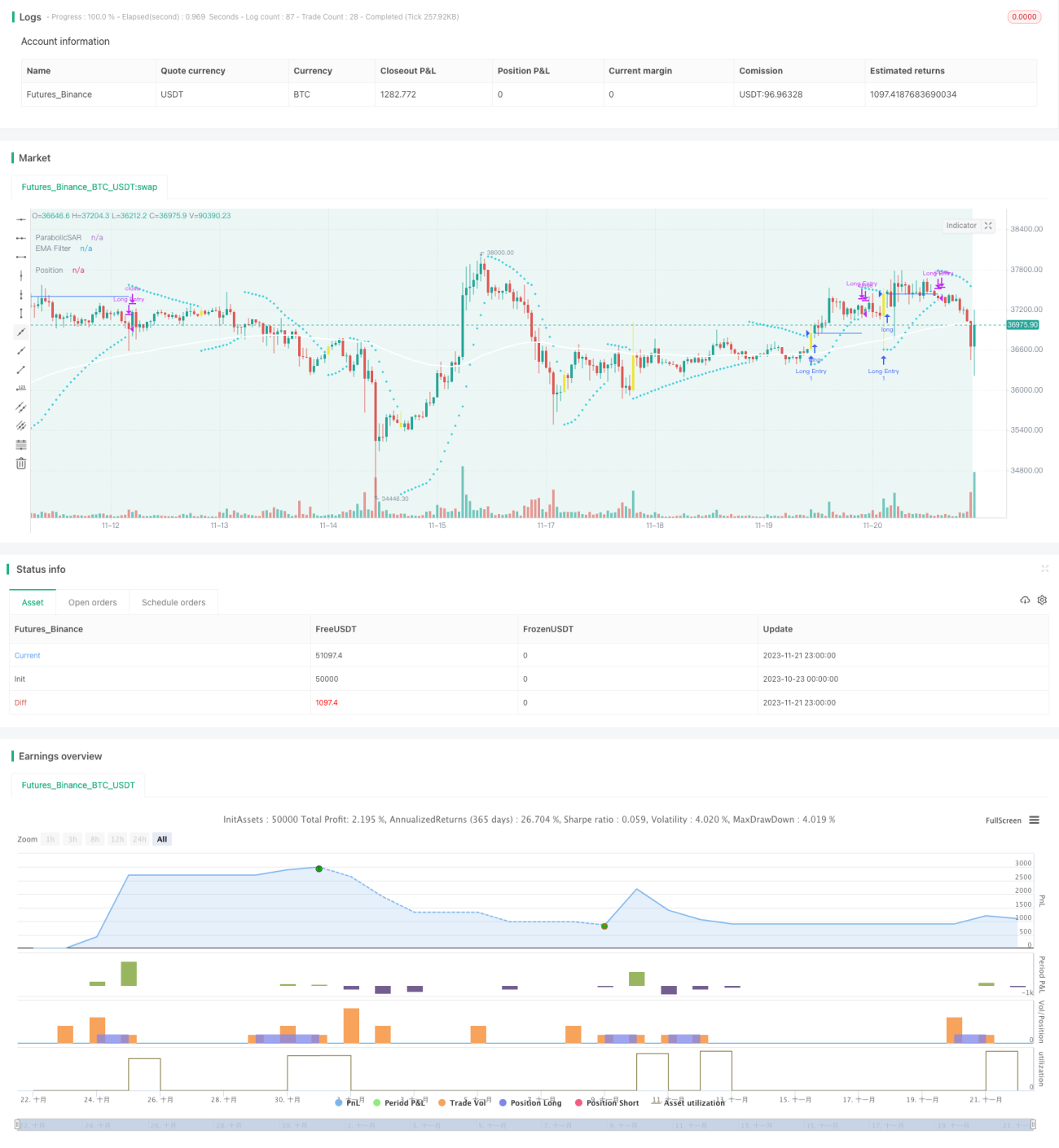

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//VERSION =================================================================================================================

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy is intended to study.- 1