Strategi Perdagangan Kuantitatif Frekuensi Tinggi Berdasarkan Penapisan Dwi

Gambaran Keseluruhan

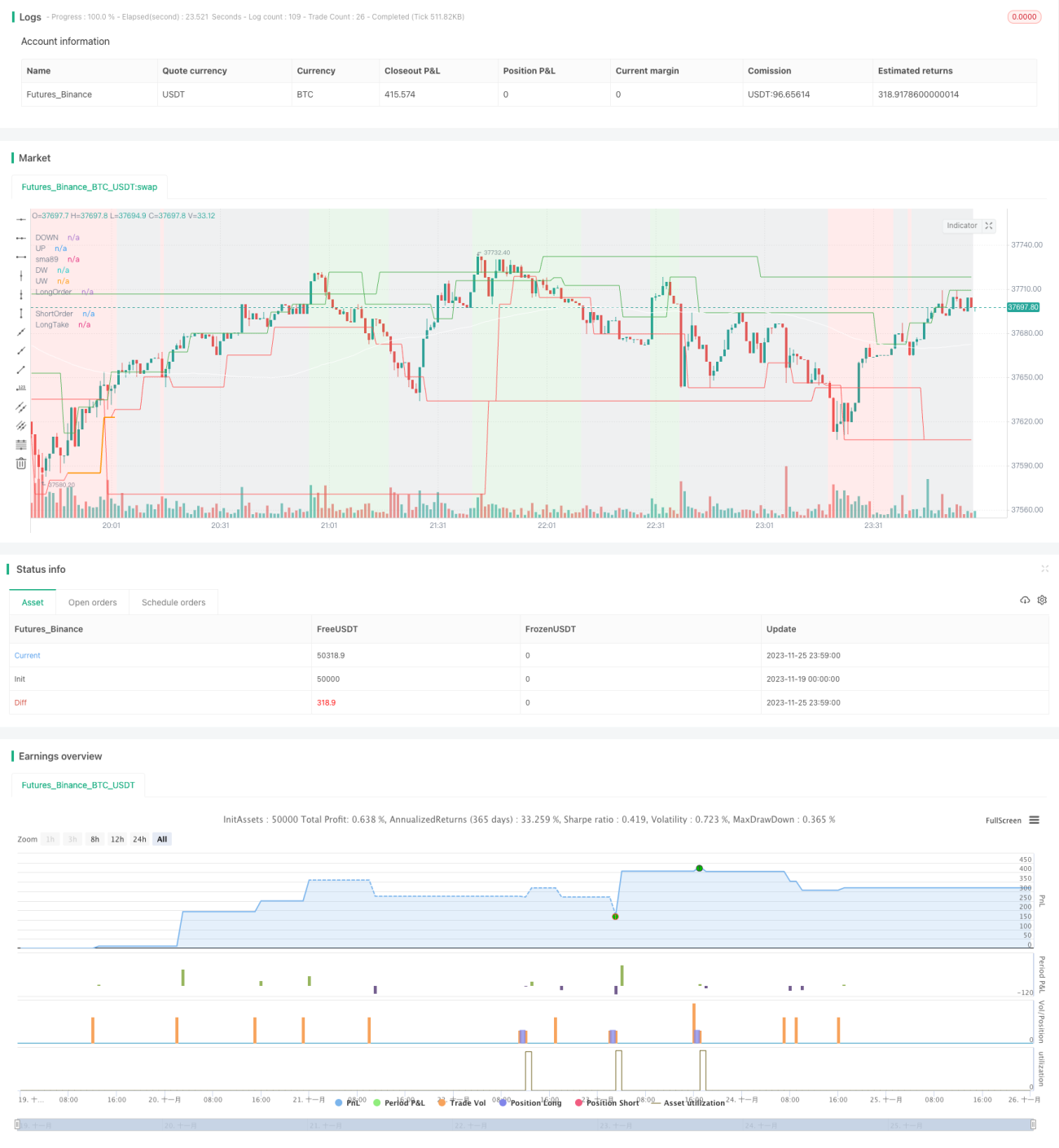

Nama strategi ini ialah "Kuantitatif Penapisan Berganda", ia menggunakan teknologi jangka masa pelbagai untuk melaksanakan strategi perdagangan kuantitatif frekuensi tinggi berdasarkan idea penapisan berganda. Strategi ini menggunakan penunjuk pada rangka masa yang berbeza untuk membuat pertimbangan, mencapai penapisan isyarat dagangan yang lebih ketat, dapat menapis banyak isyarat palsu, dan dengan itu memperoleh kadar kemenangan yang lebih tinggi.

Prinsip Strategi

Prinsip teras strategi ini adalah:

-

Menggunakan carta mingguan dan harian untuk menentukan arah aliran pasaran, sebagai syarat penapisan arah strategi. Hanya apabila syarat aliran dipenuhi, perdagangan boleh dilakukan.

-

Membina saluran pada tahap 4 jam, menentukan titik jual dan titik beli, dan mengeluarkan isyarat dagangan.

-

Konsistensi arah penilaian antara carta mingguan, harian dan 4 jam dapat menapis banyak isyarat palsu, meningkatkan kebolehpercayaan isyarat dagangan.

-

Menggunakan titik retracement Fibonacci untuk menentukan kedudukan henti rugi dan ambil untung, mencapai henti rugi dan ambil untung dengan cepat.

Secara khusus, strategi pertama sekali menentukan arah keutamaan aliran pada carta mingguan dan harian. Prinsip menentukan arah keutamaan ialah: jika harga penutupan lilin semasa berada di sisi dengan sudut ketinggalan yang lebih besar pada garis tempoh, ia dianggap sebagai arah garis tempoh tersebut; kemudian pada tahap 4 jam, saluran A B C D dibina, melalui arah saluran dan titik retracement untuk menentukan titik beli dan jual, dan mengeluarkan isyarat dagangan; akhirnya, arah keutamaan yang ditentukan oleh garis tempoh semasa mestilah konsisten dengan arah isyarat dagangan 4 jam, dengan ini dapat menapis banyak isyarat palsu, seterusnya meningkatkan kebolehpercayaan isyarat dagangan.

Kelebihan Strategi

Strategi ini terutamanya mempunyai kelebihan berikut:

-

Mekanisme penapisan isyarat berganda berdasarkan pelbagai rangka masa dapat menapis banyak bunyi, mendapatkan peluang dagangan yang sangat boleh dipercayai.

-

Menggunakan saluran untuk membina penentuan titik beli dan jual, isyarat dagangan yang jelas.

-

Kedudukan henti rugi dan ambil untung ditetapkan dengan titik retracement Fibonacci, dapat henti rugi dan ambil untung dengan cepat.

-

Parameter strategi agak sedikit, mudah difahami dan dikuasai.

-

Kebolehlanjutan yang baik, mudah untuk dioptimumkan dan diperbaiki.

Risiko Strategi

Risiko utama strategi ini adalah:

-

Memantau terlalu banyak rangka masa meningkatkan kerumitan, mudah berlaku kesilapan.

-

Tidak mengambil kira kejadian mengejut dalam situasi khas, seperti turun naik pasaran yang drastik akibat peristiwa berita besar.

-

Penetapan henti rugi dan ambil untung berdasarkan titik retracement mungkin menyebabkan keuntungan tidak mencukupi.

-

Parameter yang tidak sesuai boleh menyebabkan perdagangan berlebihan atau terlepas pesanan.

Langkah-langkah:

-

Memperkukuh pemantauan situasi luar biasa dan peristiwa berita besar.

-

Mengoptimumkan logik henti rugi dan ambil untung, memastikan keuntungan mencapai tahap tertentu.

-

Menguji dan mengoptimumkan parameter secara terperinci, mengurangkan kebarangkalian perdagangan berlebihan dan terlepas pesanan.

Hala Tuju Pengoptimuman Strategi

Hala tuju utama pengoptimuman strategi ini adalah:

-

Menambah kemungkinan model pembelajaran mesin untuk menentukan arah keutamaan aliran, menggunakan lebih banyak data untuk meningkatkan ketepatan pertimbangan.

-

Menguji penunjuk lain untuk membina saluran, menentukan titik beli dan jual.

-

Mencuba kaedah henti rugi dan ambil untung yang lebih maju, seperti henti rugi bergerak, henti rugi lompat, dll.

-

Menggunakan hasil ujian semula untuk mendapatkan parameter optimum, menjadikan penetapan parameter lebih mematuhi prinsip pelaburan kuantitatif.

-

Menambah mekanisme pemantauan dan tindak balas terhadap kejadian mengejut besar.

Kesimpulan

Secara keseluruhan, idea teras strategi ini adalah strategi perdagangan kuantitatif frekuensi tinggi berdasarkan penapisan berganda untuk mengurangkan bunyi. Ia menggunakan pertimbangan pelbagai rangka masa dan kaedah penentuan titik beli dan jual melalui saluran, mencapai penapisan kebolehpercayaan berganda isyarat dagangan. Pada masa yang sama, parameter strategi agak sedikit, mudah dikuasai; kebolehlanjutan yang baik, mudah untuk dioptimumkan dan diperbaiki. Langkah seterusnya adalah mengoptimumkan dari segi ketepatan pertimbangan, kaedah henti rugi dan ambil untung, pengoptimuman parameter, dan lain-lain, supaya strategi menjadi lebih berkesan.

- 1